مالیات بر درآمد (مالیات عملکرد) از فراگیر ترین انواع مالیات است و تمامی کسب و کارها به نوعی با آن درگیر هستند و دغدغه مالیات بر درآمد خود را دارند. در این مقاله قرار است تا صفر تا مالیات عملکرد یا مالیات بر درآمد اشخاص حقوقی و تمامی نکات مربوط به مالیات بر درآمد شرکت ها و معافیت ها و جرایم مالیاتی را باهم بخوانیم پس تا انتها همراه فینتو باشید.

مالیات بر درآمد چیست

مالیات عملکرد یا مالیات بر درآمد از انواع مالیات مستقیم است و تمامی افراد اعم از حقیقی و حقوقی موظف هستند که مطابق با ماده 105 قانون مالیات مستقیم و تبصره های آن، تمامی درآمدهایی که در طول یک سال مالی به دست آورده اند را اعلام و مالیات بر درآمد آن را پرداخت کنند. نرخ و نحوه محاسبه مالیات بر درآمد برای اشخاص حقیقی و حقوقی متفاوت است که در ادامه به طور کامل به هرکدام از آن ها میپردازیم.

مالیات بر درآمد اشخاص حقوقی

مطابق با ماده 105 قانون مالیات مستقیم تمامی اشخاص حقوقی یا شرکت ها موظف هستند که تمامی درآمد حاصل از تمامی فعالیت های انتفاعی کسب شده در داخل و خارج از ایران و همینطور زیان های ایجاد شده از منابعی که معافیت مالیاتی ندارند را اعلام کنند. در صورتی که مشمول

نرخ مالیات بر درآمد برای اشخاص حقوقی

نرخ مالیات بر درآمد برای اشخاص حقوقی از %10 تا 25% محاسبه میشود ( در اکثر موارد 25%) محاسبه میشود. و به ازای هر 10% افزایش درآمد ابراز شده ی مشمول مالیات توسط مودی نسبت به سال قبل، 1% از ضریب مالیاتی او کسر خواهد شد. (سقف بهره مندی از این تخفیف، 5% است) در ادامه نرخ مالیات بر درآمد برای اشخاص حقوقی و شرکت ها را باهم میخوانیم:

- اشخاص حقوقی ایرانی غیر تجاری: در صورتی که فعالیت انتفاعی داشته باشند نسبت به ماخذ کل درآمد انتفاعی مشمول 25% درآمد خواهد بود.

- شرکت های خدماتی: 25% پس از کسر ضرر و زیان ها و معافیت های مقرر و مشمول

- شرکت های سهامی خاص: 10% کلیه درآمد شرکت

- شرکت های مسئولیت محدود: 25% پس از کسر معافیت ضرر و زیان ها و معافیت های مقرر و مشمول.

- شرکت های تولیدی: 18% (شرکت هایی که پروانه تولیدی دارند)

- موسسه های خیریه: 25% در صورتی که کسب درآمد انتفاعی داشته باشند

بیشتر بخوانید: لیست مشاغل معاف از مالیات کارتخوان + آموزش استعلام بدهی مالیاتی

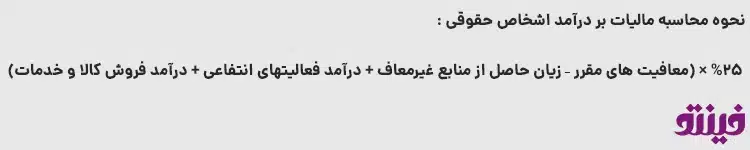

نحوه محاسبه مالیات بر درآمد اشخاص حقوقی:

برای محاسبه مالیات بر درآمد اشخاص حقوقی که مالیات آن ها با نرخ محاسبه 25% از فرمول زیر استفاده میکنیم:

قوانین مالیات بر درآمد برای اشخاص حقوقی

در ادامه خلاصه قوانین و تبصره های ماده 105 قانون مالیات مستقیم درباره مالیات اشخاص حقوقی را میخوانیم:

- عدم فعالیت در قسمتی از یک سال مالیاتی مودی تاثیری در محاسبات نداشته و درآمد ابرازی مشمول مالیات سال پایه و سال بعد از آن بدون توجه به مدت فعالیت طی هر سال در محاسبات لحاظ میشود

- مطابق با تبصره 4 کلیه اشخاص اعم از حقیقی و حقوقی نسبت به سود سهام یا سهم الشرکه دریافتی از شرکت های سرمایه پذیر مشمول مالیاتی دیگری نخواهند بود

- اشخاص حقوقی خارجی و موسسات مقیم خارج از ایران بـه استثنای مشمولان تبصره (5) ماده (109) و ماده (113) این قانون از ماخذ کل درآمد مشمول مالیاتی که از بهره برداری سرمایه در ایران یا از فعالیت هایی که مستقیما یا به وسیله نمایندگی از قبیل شعبه، نماینده، کارگزار و امثال آن در ایران انجام می دهند یا از واگذاری امتیازات و سایر حقوق خود، انتقال دانش فنی، دادن تعلیمات، کمک های فنی یا واگذاری فیلم های سینمایی از ایران تحصیل می کنند، به نرخ مذکور در این ماده مشمول مالیات خواهند بود.

- شرکت های سهامی خاص موظف به پرداخت 10% از کلیه درآمد خود به عنوان مالیات هستند

- مطابق با تبصره 2 ماده 105 قانون مالیات مستقیم شرکت های خارجی نیز مانند شرکت های ایرانی مشمول پرداخت 25% مالیات هستند. در این ماده آورده شده است : اشخاص حقوقی خارجی و موسسات مقیم خارج از ایران بـه استثنای مشمولان تبصره (5) ماده (109) و ماده (113) این قانون از ماخذ کل درآمد مشمول مالیاتی که از بهره برداری سرمایه در ایران یا از فعالیت هایی که مستقیما یا به وسیله نمایندگی از قبیل شعبه، نماینده، کارگزار و امثال آن در ایران انجام می دهند یا از واگذاری امتیازات و سایر حقوق خود، انتقال دانش فنی، دادن تعلیمات، کمک های فنی یا واگذاری فیلم های سینمایی از ایران تحصیل می کنند، به نرخ مذکور در این ماده مشمول مالیات خواهند بود.

مالیات بر درآمد شرکت های سهامی خاص

در بالا اشاره کردیم که مالیات بر درآمد شرکت های خصوصی 10% از کل درآمد سال مالی است. یعنی لازم است که این شرکت ها نسبت به تهیه دفاتر پلمپ قانونی و ثبت رویدادهای مالی و انجام سایر وظایف مالیاتی خود اقدام کنند و در انتهای سال مالی پس از محاسبه مجموع درآمد آن ها، 10 % از کل درآمد مشمول پرداخت مالیات خواهد بود.

معافیت مالیات بر درآمد برای شرکت های سهامی خاص

شرکت های سهامی خاص در صورتی که واجد یکی از شرایط زیر باشند مشمول دریافت معافیت مالیاتی خواهند بود:

- دانش بنیان باشند. بیشتر بخوانید: معافیت مالیاتی شرکت های دانش بنیان

- در صورت داشتن مجوز از وزارت فرهنگ و ارشاد مشمول دریافت 50% معافیت مالیات خواهند شد

- فعالین حوزه انتشارات و مطبوعات

- صادرکنندگان محصولات کشاورزی

- فعالین حوزه ایران و جهانگردی مشمول دریافت 50% معافیت مالیات خواهند بود

- فعالین حوزه حوزه کشاورزی، تولیدی و معدنی واحدهای تولیدی و معدنی بخش خصوصی و تعاونی

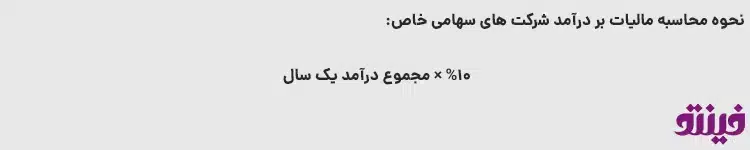

نحوه محاسبه مالیات بر درآمد شرکت های سهامی خاص

برای محاسبه مالیات بر درآمد شرکت های سهامی خاص که تمامی درآمد آن ها در طول یک سال مالی مشمول مالیات است از فرمول زیر استفاده میکنیم:

مالیات بر درآمد شرکت های تولیدی

نرخ مالیات بر درآمد برای شرکت های تولیدی که پروانه تولیدی دارند ( شرکت های بازرگانی و خدماتی که کار تولید میکنند مورد قبول نیست) در سال 1402 به 18% کاهش یافت. هنگام شیوع کرونا نرخ مالیات بر درآمد برای شرکت های تولیدی از 25% به 20% کاهش یافت و در سال 1402 این نرخ 2% دیگر هم کاهش پیدا کرد و به 18% رسید.

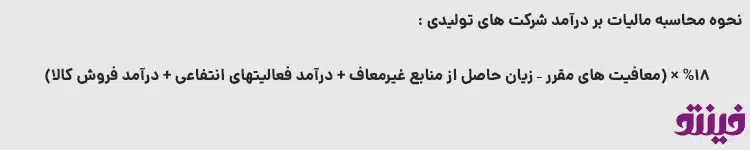

نحوه محاسبه مالیات بر درآمد شرکت های تولیدی

برای محاسبه مالیات بر درآمد شرکت های تولیدی از فرمول زیر استفاده میکنیم:

جرایم مالیاتی مالیات بر درآمد

جرایم مالیاتی مرتبط با مالیات بر درآمد به شرح زیر هستند:

- عدم ارسال اظهارنامه مالیاتی یا تکمیل نکردن قسمت های مربوط به مشخصات جریمه ای به میزان 1% تا 20% مطابق با تصمیم ممیز مالیاتی خواهد داشت.

- عدم تسلیم ترازنامه یا صورت سود و زیان و عدم ارائه دفاتر قانونی جریمه ای معادل 1% تا 20%

- مطابق با ماده 198 قانون مالیات مستقیم در صورت انحلال شرکت نیز مدیر یا مدیران شرکت وظیفه نسبت به پرداخت مالیات بر درآمد دوره ای که مدیریت را برعهده داشتند اقدام کنند. در غیر این صورت مشمول جریمه ای معادل 20% مالیات پرداخت نشده خواهند بود.

- تنظیم و ارائه صورت سود و زیان و ترازنامه برخلاف واقعیت به قصد فرار مالیاتی جریمه ای معادل 3 ماه تا 2 سال حبس خواهد داشت. این مجازات مربوط به مدیرانی است که انجام وظایف خود، خودداری کرده یا موجبات فرار مالیاتی را فراهم کرده اند

- ممنوع الخروج شدن. مطابق با ماده 202 قانون مالیات مستقیم وزارت امور اقتصادی و دارایی یا سازمان امور مالیاتی مجاز است از خروج بدهکاران مالیاتی که بیشتر از 10 میلیون ریال است جلوگیری نماید.

“در صورتی که مودیان مالیاتی به قصد فرار از پرداخت مالیات اقدام به نقل و انتقال اموال خود به همسر و یا فرزندان نمایند سازمان امور مالیاتی کشور می تواند نسبت به ابطال اسناد مذکور از طریق مراجع قضایی اقدام نماید”.

“بیشتر بخوانید: صورتحساب الکترونیکی چیست؟ آموزش تمامی نکات الگوها و انواع صورتحساب“

معافیت مالیات بر درآمد شرکت های بورسی:

شرکت های بورسی که واجد یکی از شرایط زیر باشند، به میزان گفته مشمول دریافت معافیت مالیاتی هستند:

ماده 143 قانون مالیات مستقیم

در این ماده درباره معافیت مالیات شرکت های بورسی آمده است: معادل ده درصد (۱۰%) از مالیات بر درآمد حاصل از فروش کالاهایی که در بورس های کالایی پذیرفته شده و به فروش می رسد و ده درصد (۱۰%) از مالیات بر درآمد شرکت هایی که سهام آن ها برای معامله در بورس های داخلی یا خارجی پذیرفته می شود و پنج درصد (۵%) از مالیات بر درآمد شرکت هایی که سهام آن ها برای معامله در بازار خارج از بورس داخلی یا خارجی پذیرفته می شود، از سال پذیرش تا سالی که از فهرست شرکت های پذیرفته شده در این بورس ها یا بازارها حذف نشده اند با تایید سازمان بخشیده می شود.

- شرکت هایی که سهام آن ها برای معامله در بورس های داخلی یا خارجی یا بازارهای خارج از بورس داخلی ی خارجی پذیرفته شود، در صورتی که در پایان دوره مالی حداقل 25% سهام شناور داشته باشند ( به تایید سازمان برسد)، معادل دو برابر معافیت های فوق مشمول دریافت بخشودگی میشوند.

- برابر 10% از مالیات بر سود ناشی از فروش کالاهایی که در بورس مورد قبول بوده و فروخته می شوند و 10% از مالیات بر سود شرکت هایی که سهام آن ها مورد قبول برای نقل و انتقال در بورس های داخلی یا خارج از کشور است و 5% از مالیات بر سود شرکت هایی که سهام آن ها مورد قبول برای نقل و انتقال در بازارهای خارج از بورس داخلی یا خارج از کشور است، از سالی که پذیرفته می شوند تا سالی که از لیست شرکت های مورد پذیرش در بورس ها و بازارها حذف نشده باشند، با پذیرش سازمان، شامل مالیات به بها صفر می شوند.

- شرکتهایی که سهام آن ها مورد قبول برای نقل و انتقال در بورس داخلی یا خارج از کشور یا بازار های خارج از بورس داخلی یا خارجی است، اگر در انتهای دوره مالی به تایید سازمان، دارای حداقل بیست درصد سهام شناور آزاد باشند، به اندازه دو برابر فوق شامل مالیات به بها صفر می شوند

معافیت مالیت بر درآمد شرکت های بورسی و فرابورسی با افزایش سرمایه

از سال 1400 قانونی تصویب شده است که به موجب آن در صورتی که شرکت های بورسی و فرابورسی بخشی از سود خود را با مصوبه مجمع صرف افزایش سرمایه کنند، آن مقدار از سود که صرف افزایش سرمایه شده است معاف از مالیات خواهد بود. به طور مثال اگر شرکتی 150 میلیارد تومان سود در دوره مالی خود داشته است و 70 میلیارد تومان آن را صرف افزایش سرمایه کند، این 70 میلیارد تومان از پرداخت مالیات معاف خواهد بود.

ارسال رایگان صورتحساب الکترونیکی به سامانه مودیان

با نرم افزار حسابداری آنلاین فینتو میتوانید به صورت رایگان صورتحساب الکترونیکی خود را به سامانه مودیان ارسال کنید. فینتو یک نرم افزار حسابداری ابری (cloud) است که نیاز به نصب نرم افزارهای سخت و گران قیمت ندارد و شما میتوانید تنها با ایجاد یک حساب کاربری در هر زمان و از هرکجا به حساب کاربری خود دسترسی داشته باشید، به امور مالی و حسابداری خود رسیدگی کنید یا صورتحساب الکترونیکی خود را به سامانه مودیان ارسال کنید. برای 15 روز استفاده رایگان از تمامی امکانات نرم افزار حسابداری فینتو میتوانید بر روی تصویر زیر کلیک کنید و رسیدگی به تمامی امور حسابداری خود را با فینتو شروع کنید: