اظهارنامه اصلاحی مالیات از جمله مواردی است که بسیاری از مودیان در بازه زمانی ارسال اظهارنامه مالیاتی به آن نیاز پیدا میکنند اما مهم است بدانید که اظهارنامه اصلاحی شرایط ویژه ای دارد که عدم اطلاع از آن ممکن است فرصت اصلاح ویرایش را از شما بگیرد. در ادامه با هم به صفر تا صد هرآنچه لازم است درباره اظهارنامه اصلاحی 1402 بدانید می پردازیم پس مثل همیشه تا انتها همراه ما باشید

اظهارنامه اصلاحی مالیات 1402

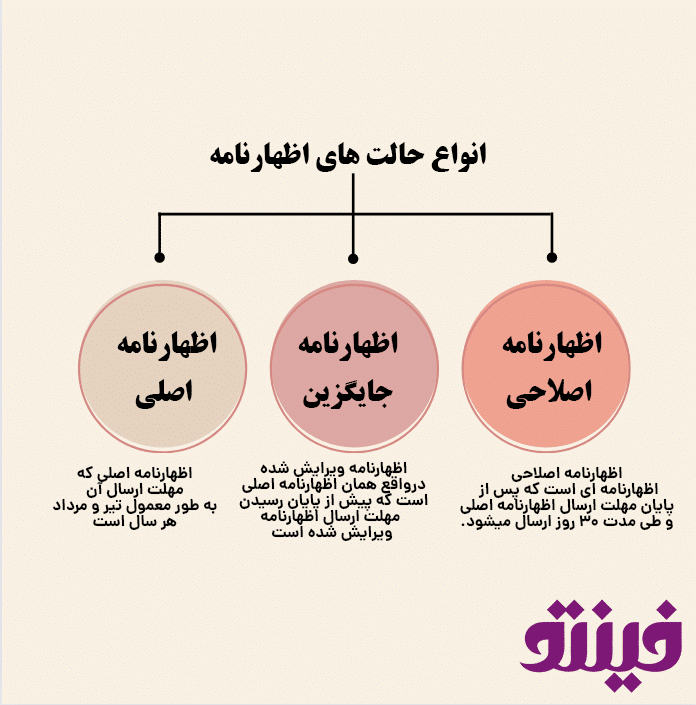

پیش تر به طور کامل درباره آموزش ارسال اظهارنامه مالیاتی صحبت کرده ایم. اما در مواردی ممکن است که پس از پایان اتمام ارسال اظهارنامه مالیاتی، به اصلاح و ویرایش اطلاعات آن نیاز پیدا کنیم. در این حالت لازم است که یک اظهارنامه اصلاحی ارسال شود که در ادامه شرایط تهیه و ارسال آن را باهم میخوانیم

مهلت ارسال اظهارنامه اصلاحی 1402

مهلت ارسال اظهارنامه اصلاحی از پایان مهلت ارسال اظهارنامه اصلی تا یک ماه پس از آن است است. مهلت ارسال اظهارنامه 1402 برای اشخاص حقیقی تا 15 مرداد 1403 و برای اشخاص حقوقی تا پایان 31 تیر ماه 1403 است. بنابراین افراد حقیقی و حقوقی تا یک ماه پس از تاریخ های فوق مهلت اصلاح اظهارنامه خود را دارند

بیشتر بخوانید: آموزش ارسال تبصره ماده 100 – راهنمای کامل

نحوه اصلاح اظهارنامه مالیات

برای ارسال اظهارنامه اصلاحی لازم است که وارد سامانه سازمان امور مالیاتی شوید و پس از ورود به کارپوشه، بر روی گزینه “ویرایش” کلیک کنید و تغییرات دلخواه خود را اعمال کنید و در انتها پس از ثبت، کد رهگیری خود را دریافت کنید.

نکته مهم: پس از ارسال اظهارنامه اصلاحی، اظهارنامه اصلی قبلی که ارسال کرده اید حذف نخواهد شد و اطلاعات آن همچنان میتوانند مورد بررسی قرار بگیرد

تعداد دفعات مجاز اصلاح اظهارنامه مالیات

برای اصلاح کردن اظهارنامه محدودیتی در نظر گرفته نشده است. بنابراین شما تا یک ماه پس از پایان مهلت ارسال اظهارنامه اصلی، اجازه دارید به تعداد دفعات دلخواه اقدام به ارسال اظهارنامه اصلاحی کنید. اما مهم است توجه داشته باشید که اصلاح اظهارنامه به تعداد زیاد ممکن است شما را زیر ذره بین ممیز مالیاتی ببرد و درگیر حسابرسی های سخت توسط ممیز مالیاتی شوید.

تفاوت اظهارنامه اصلاحی و اظهارنامه جایگزین

اظهارنامه جایگزین به ویرایشی گفته میشود که پیش از تمام شدن مهلت ارسال اظهارنامه اصلی انجام میشود. اما اظهارنامه اصلاحی، اظهارنامه ای که است که پس از پایان موعد ارسال اظهارنامه اصلی و طی بازه 30 روزه ارسال میشود.

شرایط ارسال اظهارنامه اصلاحی

شرایط پذیرش اظهارنامه اصلاحی به شرح زیر است. در واقع برای اینکه ارسال اظهارنامه اصلاحی شما مورد پذیرش قرار بگیرد لازم است که مشمول شرایط زیر باشد.

- بیشتر از یک ماه از پایان مهلت ارسال اظهارنامه اصلی نگذشته باشد

- اسناد و مدارک معتبری جهت اشتباه صورت گرفته و ویرایش انجام شده وجود داشته باشد

- اصلاح اظهارنامه به دلیل تغییر در طبقه بندی حساب ها انجام گرفته باشد

- ارسال اظهارنامه تنها به دلیل رفع اشتباهات محاسباتی انجام گرفته باشد

- ثبت اسناد حسابداری که تاریخ آن ها پس از تاریخ ارسال اظهارنامه اصلی است، مورد پذیرش قرار نمیگیرد. تاریخ اسناد حسابداری، باید متعلق به تاریخی پیش از تاریخ ارسال اظهارنامه اصلی باشد.

اصلاح گروه مالیاتی یا اینتا کد در اظهارنامه مالیاتی

توجه داشته باشید که هنگام اصلاح اظهارنامه نمیتوانید گروه شغلی یا اینتا کد خود را تغییر دهید یا اصلاح کنید و برای اصلاح این موارد لازم است که پیش از اتمام مهلت ارسال اظهارنامه، به صورت حضوری به شعبه مالیاتی مراجعه کنید

جریمه مالیاتی پس از اصلاح اظهارنامه

نکته مهمی که باید بدانید این است که در صورتی که اظهارنامه اصلی را در موعد مقرر ارسال نکرده باشید و پس از پایان مهلت ارسال اظهارنامه اصلی، اقدام به ارسال اظهارنامه اصلاحی بکنید و در واقع از مهلت ارسال اصلاح اظهارنامه برای ارسال اظهارنامه اصلی استفاده کنید، همچنان مشمول جریمه عدم ارسال در موعد مقرر خواهید بود. مهم است بدانید این روزها اولین قدم برای جلوگیری از هرگونه جریمه مالیاتی، ارسال به موقع صورتحساب الکترونیکی است. با استفاده از نرم افزار حسابداری آنلاین فینتو میتوانید همین حالا و بدون نیاز به نصب هیچگونه نرم افزاری، حساب کاربری خود را ایجاد کنید و به صورت رایگان صورتحساب الکترونیکی خود را به سامانه مودیان ارسال کنید.