کدینگ حسابداری چیست؟

رویداد های مالی در فرایند های حسابداری فراوان و متنوع اند.بنابراین مجبوریم این رویداد ها را دسته بندی کنیم، تا بی نظمی حاصل از تنوع و تعدد این حجم بزرگ از اطلاعات را خنثی سازیم. کدینگ حسابداری این وظیفه مهم را بر عهده گرفته و عملیات مالی را به نحو احسن دسته بندی کرده و سطوح اصلی و فرعی آنرا کدگذاری می کند.

هدف از کدینگ حسابداری چیست؟

کدینگ حسابداری در حسابداری هر کسب و کاری نیاز است و با اهداف زیر انجام میشود.

- کدینگ حسابداری برای استاندارد شدن عملیات های مالی و یکپارچه سازی آن بر اساس یک الگوی مشخص انجام میشود.

- کدینگ حسابداری باعث میشود تا سرعت و دقت در عملیات مالی بیشتر شده و خطای انسانی کاهش یابد.

- کدینگ حسابداری گزارشگیری را برای حسابداران راحتتر میکند.

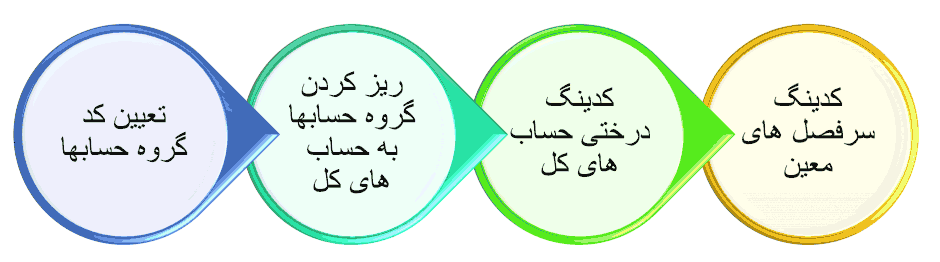

مراحل کدینگ حسابداری:

برای آشنایی شما با نحوه کدینگ در حسابداری، نمونه هایی را برایتان توضیح خواهیم داد. از آنجا که تعداد و تنوع حساب ها بسیار زیاد است. متاسفانه امکان بررسی همه آن ها وجود ندارد اما تمام گروه حساب ها و حساب های کل آن ها را خواهیم گفت. همچنین در مرحله سوم از هر گروه حساب، یک نمونه را برایتان مثال خواهیم زد. با این مقاله همراه باشید.

حتما بخوانید: انبارگردانی چیست و چه تاثیری دارد؟

مرحله اول کدینگ:

تعیین گروه حساب ها اولین بخش کدینگ محسوب می شود. در این بخش به هر گروه از حساب ها یک عدد اختصاص داده می شود که در زیر مشاهده می کنید.

کد حساب گروه حساب

۱ دارایی های جاری

۲ دارایی های غیر جاری

۳ بدهی های جاری

۴ بدهی های بلندمدت

۵ حقوق صاحبان سهام

۶ درآمدها

۷ بهای تمام شده کالای فروش رفته و خدمات ارائه شده

۸ هزینه ها

۹ سایر حساب ها

بخش دوم کدینگ:

بخش دوم کدینگ، ریز کردن حساب های مرحله قبل به حساب های کل می باشد. یعنی به هر کدام از حساب های کل گروه های مرحله قبل، یک کد دیگر می دهیم. مثلا موجودی نقد، اولین حساب کل از گروه دارایی های جاری است بنابریان می توان به آن کد 101 داد که در آن 1 به معنای دارایی های جاری و 01 به معنای موجودی نقد می باشد.از آنجایی که ممکن است تعداد حساب های کل هر گروه بیش از 10 قلم باشد بنابراین از یک کد دو رقمی(01) استفاده کردیم.

| کد گروه | گروه حساب | کد حساب کل | نام حساب کل |

| 1 | دارایی های جاری | 101 | موجودی نقد و بانک |

| 102 | سرمایه گذاری کوتاه مدت | ||

| 103 | حسابها و اسناد دریافتنی تجاری | ||

| 104 | سایر حساب ها و اسناد دریافتنی | ||

| 105 | موجودی مواد و کالا | ||

| 106 | سفارشات و پیش پرداختها | ||

| 107 | سپرذه هایمان نزد دیگران |

به طور نمونه دارایی های نامشهود چهارمین حساب از گروه دارایی های غیر جاری است بنابر این کد آن به صورت 204 می باشد. 2 به معنای دارایی های غیر جاری و 04 به معنای چهارمین حساب از گروه دارایی های غیر جاری.

نکته:کد سایر دارایی ها(در دارایی های غیر جاری) 299 می باشد و یک استثنا است.

سود سهام پرداختنی، پنجمین حساب کل، از گروه بدهی های جاری می باشد پس کد آن 305 می شود. در اینجا نیز 3 به معنای گروه بدهی های جاری و 05 به معنای پنجمین حساب این گروه، می باشد.

| کد گروه | گروه حساب | کد حساب کل | نام حساب کل |

| 3 | بدهی های جاری | 301 | حسابها و اسناد پرداختنی تجاری |

| 302 | سایر حساب ها و اسناد پرداختنی | ||

| 303 | ذخیره مالیات | ||

| 304 | سود سهام پرداختنی | ||

| 305 | سپرده های پرداختنی | ||

| 306 | سفارشات و پیش پرداختها | ||

| 307 | اعتبارات مالی دریافتنی کوتاه مدت | ||

| 308 | ذخایر |

حساب های کل سایر گروه ها را برای آشنایی بیشتر شما در زیر می آوریم.قاعده کد گذاری در آن ها هم همانند چیزی است که توضیح دادیم.

گروه حساب بدهی های بلند مدت:

| کد گروه | گروه حساب | کد حساب کل | نام حساب کل |

| 4 | بدهی های بلند مدت (غیرجاری) | 401 | حسابها و اسناد پرداختنی بلند مدت |

| 402 | سایر حساب ها و اسناد پرداختنی بلند مدت | ||

| 403 | اعتبارات مالی دریافتنی بلند مدت | ||

| 404 | ذخیره مزایای پایان خدمت کارکنان | ||

| 405 | درآمدهای انتقالی به دورههای آتی |

گروه حساب حقوق صاحبان سهام:

| کد گروه | گروه حساب | کد حساب کل | نام حساب کل |

| 5 | حقوق صاحبان سهام | 501 | سرمایه پرداخت شده |

| 502 | اندوخته قانونی | ||

| 503 | سایر اندوخته ها | ||

| 504 | مازاد تجدید ارزیابی دارایی های ثابت مشهود | ||

| 505 | سود (زیان) انباشته |

گروه حساب درآمد ها:

| کد گروه | گروه حساب | کد حساب کل | نام حساب کل |

| 6 | درآمدها | 601 | فروش |

| 602 | درآمد حاصل از ارائه خدمات | ||

| 603 | سایر درآمدهای عملیاتی | ||

| 604 | سایر درآمدهای غیر عملیاتی |

گروه حساب بهای تمام شده کالای فروش رفته:

| کد گروه | گروه حساب | کد حساب کل | نام حساب کل |

| 7 | بهای تمام شده کالای فروش رفته و خدمات ارائه شده | 701 | بهای تمام شده کالای فروش رفته داخلی |

| 702 | بهای تمام شده کالای فروش رفته خارجی | ||

| 703 | بهای تمام شده خدمات ارائه شده |

گروه حساب هزینه ها:

| کد گروه | گروه حساب | کد حساب کل | نام حساب کل |

| 8 | هزینه ها | 801 | هزینه حقوق و دستمزد کارکنان غیر تولیدی |

| 802 | هزینه های عملیاتی | ||

| 803 | سایر هزینه های عملیاتی | ||

| 804 | هزینه های مالی | ||

| 805 | هزینه های غیر مالی |

سایر حساب ها:

| کد گروه | گروه حساب | کد حساب کل | نام حساب کل |

| 9 | سایر حسابها | 901 | حسابهای انتظامی |

| 902 | طرف حسابهای انتظامی | ||

| 903 | تراز افتتاحیه | ||

| 904 | تراز اختتامیه |

اکنون که با کدینگ بخش دوم حسابداری آشنا شدید، به بخش سوم، یعنی کدینگ درختی حساب های کل می پردازیم.

مرحله سوم کدگذاری:

در این مرحله هر کدام از حساب های کل را به اجزای آن تفکیک کرده و به هرکدام کدی اختصاص می دهیم. با چند مثال نحوه کدگذاری در این مرحله را توضیح می دهیم.با ما همراه باشید.

به طور مثال حساب موجودی نزد بانک ها که از گروه دارایی جاری می باشد و به آن کد 101 دادیم خود دارای هفت بخش است و بخش اول آن موجودی نزد بانک ها نام دارد و ممکن است ارزی یا ریالی باشد. به موجودی نزد بانک ها ریالی، کد 1010101 می دهیم که 101 آن به معنای موجودی نقد و بانک، (متعلق به گروه دارایی های جاری1)و 01 اول به معنای حساب موجودی نزد بانک ها (که زیر شاخه اول موجودی نقد و بانک می باشد)و 01 دوم به معنای ریالی بودن موجودی نزد بانک است.به همین شیوه 1010102 به معنای حساب موجودی نزد بانک ها که به صورت ارزی می باشد،است.

اگر کمی گیج شده اید کافی است چند نمونه ی زیر را ببینید، اجزای کد ها را با خود تکرار کنید و کمی تامل نمایید. ما از هر گروه حساب یک نمونه مثال می زنیم تا بیشتر با مرحله سوم کدینگ آشنا شوید.

گروه حساب دارایی های جاری:

از جمله زیر مجموعه های موجودی نقد و بانک، موجودی نزد تنخواه گردان است که برای رفع نیاز های کوچک روزانه و جاری شرکت به فردی که در همین راستا کار می کند، داده می شود.

گروه حساب دارایی های غیر جاری در کدینگ درختی:

| کد | گروه حساب | معین سطح اول | ماهیت | |

| کد | نام حساب | |||

| 201 | دارایی های ثابت مشهود | 20101 | زمین | بدهکار |

| 20102 | ساختمان | بدهکار | ||

| 20103 | تاسیسات | بدهکار | ||

| 20104 | ماشین آلات و تجهیزات | بدهکار | ||

| 20105 | ابزارآلات | بدهکار | ||

| 20106 | وسائط نقلیه | بدهکار | ||

| 20107 | اثاثیه و منصوبات | بدهکار | ||

| 20108 | قالب ها | بدهکار | ||

| 20109 | لوازم آزمایشگاهی | بدهکار | ||

| 20110 | دارایی های سرمایهای موجود در انبار | بدهکار | ||

گروه حساب بدهی های جاری :

| کد | حساب کل | معین سطح اول | معین سطح دوم | ماهیت | ||

| کد | نام حساب | کد | نام حساب | |||

| 301 | حسابها و اسناد پرداختنی تجاری | 30101 | اسناد پرداختنی تجاری | بستانکار | ||

| 30102 | معلق خرید | بستانکار | ||||

| 30103 | حساب های پرداختنی تجاری | 3010301 | ریالی | بستانکار | ||

| 3010302 | ارزی | بستانکار | ||||

گروه حساب حقوق صاحبان سهام:

| کد | حساب کل | معین سطح اول | ماهیت | |

| کد | نام حساب | |||

| 503 | سایر اندوخته ها | 50301 | اندوخته احتیاطی | بستانکار |

| 50302 | اندوخته توسعه و تکمیل | بستانکار | ||

| 50303 | اندوخته عمومی | بستانکار | ||

| 50304 | اندوخته جایگزین دارایی ها | بستانکار | ||

| 50305 | سایر اندوخته ها | بستانکار | ||

گروه حساب بهای تمام شده کالای فروش رفته در مرحله 3:

| کد | حساب کل | معین سطح اول | معین سطح اول | ماهیت | ||

| کد | نام حساب | کد | نام حساب | |||

| 701 | بهای تمام شده کالای فروش رفته داخلی | 70101 | بهای تمام شده کالای فروش رفته داخلی درون گروهی | 7010101 | مواد مستقیم | بدهکار |

| 7010102 | دستمزد مستقیم | بدهکار | ||||

| 7010103 | سربار | بدهکار | ||||

| 70102 | بهای تمام شده کالای فروش رفته داخلی خارج از گروه | 7010201 | مواد مستقیم | بدهکار | ||

| 7010202 | دستمزد مستقیم | بدهکار | ||||

| 7010203 | سربار | بدهکار | ||||

مطلب پیشنهادی: عدم فعالیت شرکتها و پیامدهای عدم اعلام آن

گروه حساب هزینه ها در کدگذاری درختی:

| کد | حساب کل | معین سطح اول | معین سطح اول | ماهیت | ||

| کد | نام حساب | کد | نام حساب | |||

| 801 | هزینه حقوق و دستمزد کارکنان غیر تولیدی | 80101 | حقوق و دستمزد مستمر | 8010101 | حقوق پایه | بدهکار |

| 8010102 | اضافه کاری مستمر | بدهکار | ||||

| 8010103 | حق جذب | بدهکار | ||||

| 8010104 | فوق العاده مسکن و خوار و بار | بدهکار | ||||

| 8010105 | حق اولاد | بدهکار | ||||

| 8010106 | بن کارگری | بدهکار | ||||

| 8010107 | سهم صندوق کارآموزی | بدهکار | ||||

| 8010108 | بازخرید سنوات خدمت کارکنان | بدهکار | ||||

| 8010109 | حق سرپرستی | بدهکار | ||||

| 8010110 | حق سختی کار | بدهکار | ||||

| 8010111 | ایاب و ذهاب | بدهکار | ||||

| 8010112 | رستوران | بدهکار | ||||

| 8010113 | حق بدی آب و هوا | بدهکار | ||||

| 8010114 | حق تضمین | بدهکار | ||||

| 8010115 | حق شیفت و شب کاری | بدهکار | ||||

| 8010116 | حق نوبت کاری | بدهکار | ||||

| 80102 | حقوق و دستمزد غیر مستمر | 8010201 | عیدی | بدهکار | ||

| 8010202 | پاداش | بدهکار | ||||

| 8010203 | پاداش بهره وری تولید | بدهکار | ||||

| 8010204 | اضافه کاری غیر مستمر | بدهکار | ||||

| 8010205 | مرخصی استفاده نشده | بدهکار | ||||

| 8010206 | حق سفر مربوط به شغل | بدهکار | ||||

همانطور که دیدید، هزینه حقوق و دستمزد از جمله مهمترین هزینه ها است و یکی از وظایف ساده اما حیاتی حسابداران می باشد. با پرداخت به موقع حقوق و دستمزد سطح بهره وری و کارایی شرکت بالا می رود و موجب ایجاد رابطه ای خوب بین مدیریت و کارکنان می شود. به علاوه، محاسبه درست و به موقع حقوق و دستمزد نیز می تواند به سرعت این فرایند بیافزاید.

گروه سایر حساب ها در کدگذاری درختی:

| کد | حساب کل | معین سطح اول | ماهیت | |

| کد | نام حساب | |||

| 901 | طرف حسابهای انتظامی | 90201 | طرف حسابهای انتظامی به نفع شرکت | خنثی |

| 90202 | طرف حسابهای انتظامی به عهده شرکت | خنثی | ||

کدینگ سرفصل های معین:(مرحله چهارم)

سطح آخر کدینگ حسابداری، کدینگ سر فصل های معین می باشد. در این بخش سرفصل های معین به طور تفصیلی بررسی می شود. مثلا حساب سرمایه گذاری کوتاه مدت که حساب کل دارایی های جاری می باشد، خود به دو بخش معین سطح یک(سپرده سرمایه گذاری/سرمایه گذاری در سهام/سرمایه گذاری در اوراق مشارکت) و معین سطح دو به ترتیب (سپرده کوتاه مدت/شرکت های پذیرفته شده در بورس،سایر شرکت ها/شرکت های پذیرفته شده در بورس،سایر شرکت ها) قابل تقسیم است که در بخش قبل دیدیم.

همینطور می توان به تفصیلی سطح اول مانند نام شرکت،تفصیلی سطح دوم مانند درصد سود یا نوع سهام و تفصیلی سطح سوم مانند درصد سود ممتاز اشاره کرد.

نرم افزار های مالی:

همانطور که دیدید کدینگ حسابداری کاری زمانبر و حوصله سر بر است! امروزه دیگر کسی به طور دستی اقدام به کدینگ حسابداری نمی کند و از نرم افزار های حسابداری بهره می گیرد.به هرحال این نرم افزار ها نه خسته می شوند نه حتی خطای محاسباتی از آنها سر می زند.همچنین امکان تغییرات گسترده در آنها وجود دارد و گزینه ی مناسبی برای کدگذاری حسابداری می باشند.

شرکت خود را به بهترین شکل مدیریت کنید

هر مدیر خوب نیازمند ابزاری قدرتمند است تا بتواند مجموعه خود را به بهترین شکل مدیریت کند. مجموعه نرم افزار مالی و منابع انسانی فینتو ابزاری قدرتمند است که می تواند به مدیران در کنترل کارمندان و محاسبه حقوق و دستمزد آنها کمک کند.

شما همیشه یک مدیر لایق هستید و باید بهترین ها برای شما باشد. با استفاده از نرم افزار حسابداری آنلاین فینتو کار مدیریت خود را بسیار آسان تر کنید.

سلام خدمت اساتید

آیا در صورت تغییر کدینگ نسبت به سال گذشته باید به اداره مالیات گزارش داد؟

آیا این عمل ممکن هست جریمه داشته باشه؟

سلام.

دو کد حسابداری به صورت کامل امسال تغیر دادم و در کدینگ دیگه اوردم و کد جدید ساختم. میخواستم بدونم تغیر کریمت نسبت به سند اختتامیه سال قبل که یکی از کد ها با کد دیگه ادغام شده در امسال جریمه داره؟ در کل تغیر کریمت مشمول جریمه میشه؟

سلام. عصر بخیر. نرم افزار حسابداری فینتو کدینگ تمدید میخواد؟

تکلیف سپرده های حسن انجام کار مربوط به سال های گذشته که به شرکت پرداخت نشده است و قرار نیست پرداخت بشود چیست ؟

چه ثبتی باید زد؟

وقتی پرداخت نشده و قرار هم نیست پرداخت بشه! ثبتی هم لازم نیست بزنید، چون عملیاتی صورت نگرفته که بخواین ثبت بزنید، ولی در هر صورت همیشه اسناد و سپرده های حسن انجام تعهدات مثل چک، سفته یا هر چیزی که بابت تضمین است و قابل اندازه گیری هست در حسابهای انتظامی ثبت خواهند شد.

خیلی خوب توضیح دادید و با راهنمایی عالی شما موفق به کد گذاری در اکسل شدم ممنون

برای مطالعه و یادگیری کدینگ حسابداری کتابی هست که تهیه کنیم؟ کتاب فیزیکی

خرید براکت برای تلویزیون رو باید جزو دارایی ها بزنیم یا هزینه ها و با چه عنوانی باید ثبت کنیم.

هم میتوانید به عنوان هزینه ملزومات ثبت کنید و هم دارایی، خیلی ها هزینه ملزومات ثبت میکنند، ولی شخصاً معتقد هستم که میبایستی نزد حساب کل دارایی های ثابت مشهود و معین اثاثیه و منصوبات اداری و تشکیلاتی با حساب تفصیلی براکت تلویزیون (مثلا براکت تلویزیون اتاق مدیریت یا براکت تلویزیون سالن انتظار یا…) ثبت کنید. اگر هم نرم افزار شما امکان ثبت رسید انبار دارد به عنوان دارایی ثابت با نام براکت تلویزیون معرفی و سپس با ثبت خروج انبار نزد معین اثاثیه و منصوبات اداری و تشکیلاتی ثبت سند کنید.

سلام و عرض ادب – شما بهترین هستید

بسیار آموزنده و مفید بود مطلبتون. ممنون از زحماتی که برای این مطلب کشیده بودید.

خوشحالیم که مطالب براتون مفید بود خشایار جان. امیدواریم که مطالب دیگه ی بلاگ فینتو هم دوست داشته باشد و انتقادات و پیشنهاداتون رو برامون بنویسید. ممنون از همراهی ارزشمند شما با فینتو.

ممنون از مطالب مفیدتون من ازمطالبتون باقید نام سایت درپیجم استفاده کردم .

ممنون از شما سهیلا جان. خوشحالیم که مطالب رو دوست دارید و همراه فینتو هستبد.