تفاوت حسابداری تعهدی با حسابداری نقدی در زمان تشخیص درآمد و هزینه است. روش نقدی شناخت سریعتری از درآمد و هزینه دارد، درحالیکه روش تعهدی بر درآمد و هزینه پیشبینیشده تمرکز دارد. حسابداری تعهدی به این معنی است که درآمد و هزینه هنگام وقوع، شناسایی و ثبت میشوند، درحالیکه حسابداری نقدی به این معنی است که این اقلام تا زمان تسویه مبادلات نقدی مستند نمیشوند.

حسابداری تعهدی چیست؟

درآمد هنگامی که به دست می آید؛ حساب می شود. به طور معمول، درآمد قبل از دست به دست شدن پول، کسب می گردد. برخلاف روش نقدی، حسابداری تعهدی درآمد را زمانی ثبت می کند که کالا یا خدماتی به مشتری تحویل داده می شود به امید اینکه پول در آینده پرداخت خواهد شد. هزینه کالا و خدمات با وجود اینکه هنوز پول نقدی برای آن هزینه ها پرداخت نشده است، ثبت می گردد.

حتما بخوانید: کلان داده چگونه به حسابداری کمک میکند؟

شرکت هایی که از حسابداری تعهدی استفاده می کنند به محض صدور فاکتور برای مشتری درآمد را به رسمیت می شناسند. هنگامی که صورتحساب تهیه می شود، حتی اگر تا 30 روز پرداخت انجام نشود، به عنوان هزینه در نظر گرفته می شود.

مزایا:

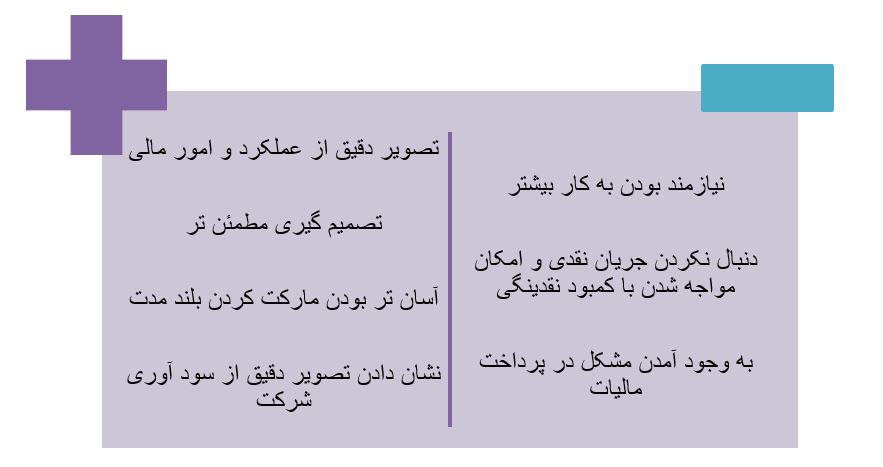

- شما از عملکرد و امور مالی تصویر بسیار دقیق تری دارید.

- با اطمینان بیشتری می توانید تصمیمات مالی بگیرید.

- گاهی اوقات ممکن است آسان تر باشد که برای تأمین منابع مالی بلند مدت خود را مارکت کنید.

- حساب های دریافتنی و پرداختنی را در بر می گیرد و در نتیجه تصویر دقیق تری از سودآوری شرکت به ویژه در بلند مدت ارائه می دهد.

معایب:

- این روش کار بیشتری می برد، زیرا شما باید علاوه بر بررسی فاکتورها، باید حساب بانکی خود را زیر نظر داشته باشید.

- جریان نقدی را ردیابی نمی کند و در نتیجه ممکن است شرکت با کمبود عمده نقدی در کوتاه مدت، علی رغم سودآوری در بلند مدت، به حساب نیاید.

- ممکن است مجبور شوید قبل از اینکه مشتری واقعاً پول فاکتور را بدهد، مالیات بر درآمد را پرداخت کنید. اگر مشتری دبه درآورد، می توانید در اظهارنامه بعدی خود مالیات را پس بگیرید(که البته چندان کار راحتی نیست).

حسابداری نقدی چیست؟

درآمد فقط در صورت دریافت پول در صورت های سود و زیان گزارش می شود. هزینه ها فقط زمانی که پول پرداخت می شود، ثبت می شوند. روش نقدی بیشتر در کسب و کارهای کوچک و برای امور مالی شخصی استفاده می شود.

کسب و کارهایی که از حسابداری نقدی استفاده می کنند، درآمد و هزینه ها را فقط در صورت دست به دست شدن پول به رسمیت می شناسند. آنها فاکتورهای ارسالی را به عنوان درآمد یا صورت حساب ها را به عنوان هزینه ها حساب نمی کنند – تا زمانی که تسویه صورت پذیرد.

حتما بخوانید: حسابدار رسمی چه کسی است؟

علی رغم نامش، حسابداری نقدی هیچ ارتباطی با شکل پرداختی که دریافت می کنید ندارد. می توانید به صورت الکترونیکی وجه را دریافت کنید و همچنان حسابداری نقدی انجام دهید.

مزایا:

- روش ساده ای است و نشان می دهد چقدر پول در دست دارید.

- شما تنها بر اساس پولی که دریافت کردید، مالیات پرداخت می کنید و نه بر اساس فاکتورهایی که صادر کردید.

- پیگیری جریان نقدی شرکت بسیار آسان است.

معایب:

- این روش دقیق نیست. این روش فقط به دلیل اینکه صورت حساب های خود را پرداخت نکرده اید، می تواند سودآوری شما را نشان دهد.

- از آنجایی که فقط یک نگاه روزمره به امور مالی دارید، نمی تواند به شما هنگام اتخاذ تصمیمات مدیریتی کمک کند.

حتما بخوانید: حسابداری ارزهای دیجیتال

تفاوت حسابداری تعهدی با حسابداری نقدی

تفاوت حسابداری تعهدی با حسابداری نقدی به زمان بندی ربط دارد. چه موقع درآمد یا هزینه را ثبت می کنید؟ اگر هنگام پرداخت یا دریافت پول این کار را انجام دهید، روش شما از نوع حسابداری نقدی است. اگر هنگام دریافت صورتحساب یا تهیه فاکتور این کار را انجام دهید، روش شما، حسابداری تعهدی است.

حسابداری تعهدی ابزاری بسیار قدرتمندتر برای مدیریت یک کسب و کار، اما حسابداری نقدی کاربردهای خود را دارد.

حسابداری تعهدی معمولاً توسط شرکت ها بویژه شرکت های سهامی عام مورد استفاده قرار می گیرد. یکی از دلایل محبوبیت روش تعهدی این است که با گذشت زمان، سود را هموار می کند، زیرا شامل تمام درآمدها و هزینه ها می شود و به جای اینکه درآمد و هزینه به طور متناوب با استفاده از روش نقدی ثبت شود، آنها تولید می شوند. به عنوان مثال، تحت حسابداری نقدی، خرده فروشان در سه ماه آخر سال بسیار سودآور به نظر می رسند زیرا مصرف کنندگان برای تعطیلات سال نو مشغول خریدند اما در سه ماهه اول با کاهش هزینه های مصرف کننده در پی پایان تعطیلات، سودآور نیستند.

مثالی از تفاوت تفاوت حسابداری تعهدی با حسابداری نقدی.

فرض کنید شما صاحب یک کسب و کار هستید که ماشین آلات صنعتی می فروشد. اگر بخواهید تحت روش نقدی یکی از دستگاه های خود را به قیمت 1 میلیارد تومان بفروشد، این مبلغ تا زمانی که مشتری پول دستگاه را کف دست شما نگذارد یا چک آن را نکشد، در دفاتر ثبت نخواهد شد. تحت روش تعهدی، مبلغ 1 میلیارد به عنوان درآمد پس از آنکه فروش صورت می گیرد فوراً ثبت می شود، حتی اگر شما پول را چند روز یا چند هفته بعد دریافت کنید.

همین رویه در مورد هزینه ها نیز صادق است. اگر قبض برق این ماه شما 500 هزار تومان باشد، تحت حسابداری نقدی، این مبلغ مادامی که پول برق را پرداخت نکنید، در دفاتر ثبت نمی شود. با این حال، تحت حسابداری تعهدی، مبلغ 500 هزار تومان در روزی که قبض را دریافت می کنید به عنوان هزینه ثبت می شود.

جمع بندی

هر دو روش تعهدی و نقدی مزایا و معایب خود را دارند و هر کدام فقط بخشی از سلامت مالی یک شرکت را نشان می دهند. حسابداری نقدی آسان تر است، اما حسابداری تعهدی با درج حساب های پرداختنی و حساب های دریافتنی، تصویر صحیح تری از سلامت شرکت را به تصویر می کشد. درک هر دو روش تعهدی و جریان نقدی شرکت با روش نقدی هنگام اتخاذ تصمیم گیری در مورد سرمایه گذاری مهم است.

شرکت خود را به بهترین شکل مدیریت کنید

هر مدیر خوب نیازمند ابزاری قدرتمند است تا بتواند مجموعه خود را به بهترین شکل مدیریت کند. مجموعه نرم افزار مالی و منابع انسانی فینتو ابزاری قدرتمند است که می تواند به مدیران در کنترل کارمندان و محاسبه حقوق و دستمزد آنها کمک کند.

شما همیشه یک مدیر لایق هستید و باید بهترین ها برای شما باشد. با استفاده از نرم افزار حسابداری آنلاین فینتو کار مدیریت خود را بسیار آسان تر کنید.

خیلی جالب بود

البته فکر کنم در حال حاضر هیچ کسب و کاری (با توجه به مقاله) به صورت تعهدی کار نمیکنه و برای همین حسابدار تعهدی کم تر مورد استفاده قرار میگیره

سلام

مبالغی مثل خرید از فروشگاه برای شرکت چطور دار صورت معاملات فصلی ثبت میشود؟

بسیار عالی