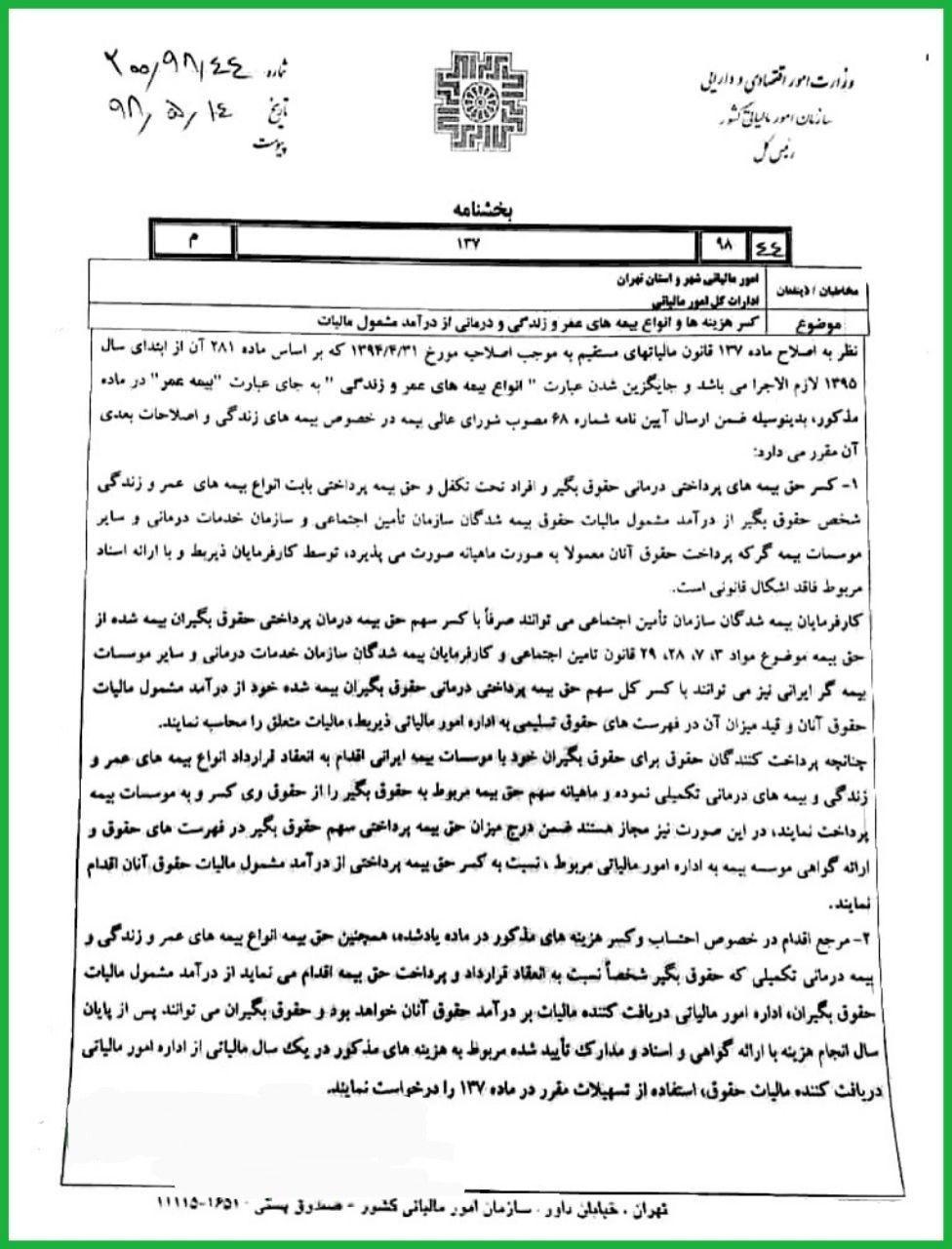

معافیت دو هفتم حق بیمه سهم کارمندان باید محاسبه و به همراه سایر موارد معاف از حقوق و مزایا شخص کسرشود تا حقوق و مزایای مشمول مالیات به دست آید. متن کامل بند ۲ بخشنامه ذکر شده به شرح زیر است:

“کارفرمایان بیمه شدگان سازمان تأمین اجتماعی می توانند صرفا با کسر دو هفتم از سهم حق بیمه پرداختی حقوق بگیران بیمه شده و کارفرمایان بیمه شدگان سازمان خدمات درمانی و سایر موسسات بیمه گر ایرانی نیز می توانند با کسر کل سهم حق بیمه پرداختی حقوق بگیران بیمه شده خود از درآمد حقوق آنان و با قید میزان آن در فهرست های حقوق تسلیمی به اداره امور مالیاتی ذیربط مالیات متعلق را محاسبه نمایند”

در ادامه محاسبه معافیت مالیات حقوق به میزان دو هفتم بیمه سهم کارگر را بابت شخصی که حقوق و مزایای مشمول بیمه او ۲۵/۰۰۰/۰۰۰ ریال است در دو حالت توضیح میدهیم:

حالت اول – معافیت دو هفتم مربوط به شخص بیمه شده سازمان تامین اجتماعی است:

در این حالت ابتدا باید حق بیمه به شرح زیر محاسبه شود:

الف – حق بیمه سهم کارفرما معادل ۲۰% حقوق و مزایای مشمول بیمه:

ریال ۵/۰۰۰/۰۰۰ = ۲۰% × ۲۵/۰۰۰/۰۰۰

ب- بیمه بیکاری معادل ۳% حقوق و مزایای مشمول بیمه:

ریال ۷۵۰/۰۰۰ = %۳ × ۲۵/۰۰۰/۰۰۰

پ- بیمه سهم کارمند معادل ۷% حقوق و مزایای مشمول بیمه:

ریال ۱/۷۵۰/۰۰۰ = %۷ × ۲۵/۰۰۰/۰۰۰

پس از محاسبه حق بیمه سهم کارمند باید مبلغ حق بیمه سهم کارگر (کارمند) را در دو هفتم ضرب کنیم تا مبلغ معافیت دو هفتم مالیات حقوق به دست آید:

ریال ۵۰۰/۰۰۰ = ۲/۷ × ۱/۷۵۰/۰۰۰

بعد از به دست آوردن مبلغ معافیت دو هفتم حق بیمه، حقوق و مزایای مشمول مالیات به شرح زیر محاسبه میشود:

۴/۵۰۰/۰۰۰ = ۵۰۰/۰۰۰ – ۲۰/۰۰۰/۰۰۰ – ۲۵/۰۰۰/۰۰۰ حقوق و مزایای مشمول مالیات

۴۵۰/۰۰۰ = ۱۰% × ۴/۵۰۰/۰۰۰ مالیات حقوق یک ماه

در صورت در نظر نگرفتن معافیت دو هفتم حق بیمه مالیات حقوق شخص به شرح زیر محاسبه میشد:

۵/۰۰۰/۰۰۰ = ۲۰/۰۰۰/۰۰۰ – ۲۵/۰۰۰/۰۰۰ حقوق و مزایای مشمول مالیات

۵۰۰/۰۰۰ = ۱۰% × ۵/۰۰۰/۰۰۰ مالیات حقوق یک ماه

حالت دوم – معافیت مربوط به شخص بیمه شده سازمان خدمات درمانی و سایر موسسات بیمه گر ایرانی است:

در این حالت نیازی به محاسبه سهم دو هفتم بیمه نیست و کارفرما باید کل سهم حق بیمه پرداختی حقوق بگیران را به همراه معافیتهای مالیات حقوق، از حقوق و مزایای وی کسر و نسبت به محاسبه مالیات اقدام کند.

نکته:

۱- محاسبه معافیت دو هفتم بیمه فقط بابت بیمه شدگان سازمان تامین اجتماعی است.

۲- بیمه شدگان سازمان خدمات درمانی و سایر موسسات بیمه گر ایرانی به میزان کل بیمه سهم خود میتوانند از معافیت استفاده کنند.

۳- شرط استفاده از این معافیت ذکر آن در لیست مالیات حقوق ارسالی میباشد.

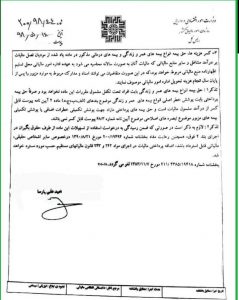

اصلاحیه

بخشنامه کسر 7% بیمه از درآمد مشمول مالیات حقوق

جهانی شدن نیروی کار یکی از پیامد های فناوری اطلاعات است.امروزه مدیریت منابع انسانی قادر است فراتر از مرزهای جغرافیایی، نیروهای مورد نیاز خود را جذب کند.این امر باعث به وجود آمدن چالش های بسیاری برای مدیریت سازمان ها از جهات جذب و به کارگیری نیروی کار در سطح جهانی شده است. به طور مثال مدیران امروزه سعی می کنند فعالیت های خود را در نقاطی از دنیا دایر کنند که نرخ دستمزد با آهنگی کند تر رشد می کند.

فناوری اطلاعات به سرعت در حال تغییر است و همزمان با تغییر خود مدیریت منابع انسانی را نیز دگرگون می کند. فینتو یک نرم افزار آنلاین جهت انجام برخی امور در حوزه مدیریت منابع انسانی مانند سیستم حضور و غیاب آنلاین، سیستم حقوق و دستمزد و تنخواه گردان می باشد.با فینتو می توانید امور گفته شده را با صرف زمان و هزینه پایین انجام دهید و از آن لذت ببرید.

بسیار سپاسکذارم خوشحال خواهم شد مطالب جدید در مورد سامانه مودیان هم اورده شود مقدم

جهت توضیحات جامع و کاملتان سپاس گذاریم بسیار عالی بود ممنون میشویم در مورد محاسبه حقوق ودستمزد بادستگاه حضوروغیاب هم توضیحاتی هم بفرمایید باتشکر