طبقه بندی هزینه ها در حسابداری صنعتی از یکی از مهم ترین بخش های مالی و حسابداری در کسب و کارهای صنعتی است. چرا که هرگونه طبقه بندی اشتباه میتواند منجر به محاسبه های مالیاتی اشتباه و یا عدم پذیرش هزینه ها به عنوان هزینه های قابل قبول توسط ممیز مالیاتی بشود. امروز به آموزش کامل طبقه بندی هزینه ها در حسابداری صنعتی و نکات مهم آن ها میپردازیم پس مثل همیشه تا انتها همراه فینتو باشید.

طبقه بندی هزینه ها در حسابداری صنعتی

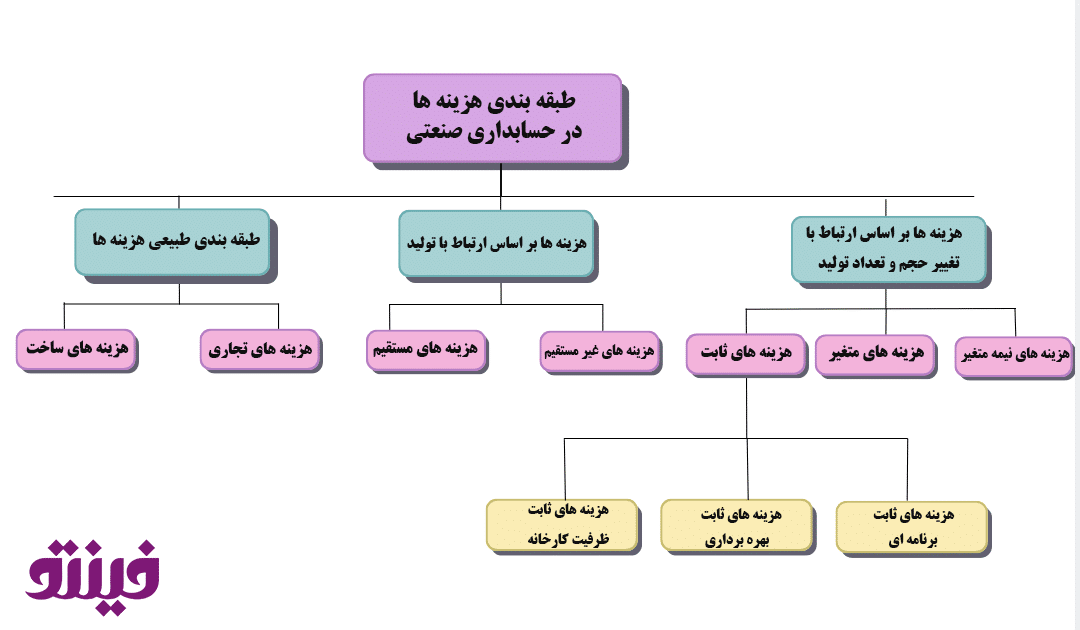

هزینه به بهای کالا یا خدماتی گفته میشود که برای کسب درآمد پرداخت میشود. طبقه بندی هزینه ها با هدف شفافیت مالی، سهولت و شفافیت گزارش های حسابداری و بودجه بندی صحیح بخش های مختلف کسب و کار انجام میشود. در حسابداری صنعتی هزینه ها را میتوانیم با سه روش و مبنای مختلف طبقه بندی کنیم. این سه روش عبارت هستند از:

- طبقه بندی طبیعی هزینه ها

- هزینه ها بر اساس ارتباط با تولید

- هزینه ها بر اساس ارتباط با تغییر حجم و تعداد تولید

در ادامه هر یک از این طبقه بندی ها را با هم یاد میگیریم

طبقه بندی طبیعی هزینه ها

طبقه بندی طبیعی هزینه ها یکی از کاربردی ترین روش های طبقه بندی هزینه در حسابداری صنعتی است که به مدیریت بودجه در کسب و کار کمک میکند. در واقع در این نوع از طبقه بندی مدیران با اختصاص دادن بودجه به هر بخش از کسب و کار، هزینه ها را مدیریت میکنند. طبقه بندی طبیعی هزینه ها به دو دسته زیر تقسیم میشود:

- هزینه های ساخت: هزینه های ساخت که با نام های هزینه تولید یا هزینه کارخانه هم شناخته میشوند به تمامی هزینه هایی گقته میشود که صرف تولید کالا میشود. این هزینه ها شامل: هزینه خرید موارد اولیه، هزینه حقوق و دستمزد، هزینه انرژی های مصرفی در بخش تولید (آب، برق، گاز)، هزینه ایاب و ذهاب پرسنلی که به صورت مستقیم در بخش تولید کالا مشغول هستند و تمامی هزینه های سربار ساخت است

- هزینه های تجاری: هزینه های تجاری که آن ها را با نام هزینه عملیاتی هم میشناسیم به تمامی هزینه هایی گفته میشود که در بخشی به جز بخش تولید اتفاق میفتند. این هزینه ها شامل هزینه های اداری، هزینه های تبلیغاتی و بخش بازاریابی، هزینه های توزیع کالا و فروش و.. است.

طبقه بندی هزینه ها بر اساس ارتباط با تولید

طبقه بندی هزینه ها بر اساس ارتباط با تولید به دو دسته مستقیم و غیر مستقیم تقسیم میشود. این طبقه بندی بر اساس شناسایی هزینه ها انجام میشود و نباید با ماهیت حساب های مستقیم و غیر مستقیم اشتباه گرفته شود.

هزینه های مستقیم: هزینه های مستقیم همانطور که از اسم آن میتوان حدس زد، هزینه هایی هستند که به صورت مستقیم در تولید نقش دارند. این هزینه ها شامل هزینه هایی مانند خرید تجهیزات و ماشین آلات تولید، هزینه خرید مواد اولیه، هزینه حقوق و دستمزد نیروهای بخش تولید و مواردی از این قبیل است.

هزینه های غیرمستقیم: هزینه های غیر مستقیم که آن ها را با نام هزینه های سر بار هم میشناسیم هزینه هایی هستند که در تولید نقش دارند اما نقش آن ها به صورت مستقیم نیست. به عنوان مثال هزینه بازاریابی یا حقوق و دستمزد نیروهای اداری، هزینه تعمیرات دستگاه ها و ماشین آلات تولید، اجاره دفتر یا کارخانه و…

بیشتر بخوانید: سود عملیاتی و غیر عملیاتی چیست؟ آموزش کامل

طبقه بندی هزینه ها بر اساس تغییر حجم تولید

این طبقه بندی که آن را با نام رفتار هزینه هم میشناسیم هزینه ها را بر اساس کاهش یا افزایش تولید و نقش آن ها در مشخص کردن بهای تمام شده طبقه بندی میکند. این روش از طبقه بندی با اختصاص بودجه به هر بخش برحسب تاثیری که بر حجم تولید دارند، به افزایش بهره وری و انتخاب مقرون به صرفه ترین روش های تولید کمک میکند. طبقه بندی هزینه ها بر اساس رفتار هزینه به سه دسته زیر تقسیم میشود:

1- هزینه های ثابت

هزینه هایی که کاهش یا افزایش تولید، تاثیری در آن ها ندارند. به عنوان مثال هزینه اجاره ساختمان یا کارگاه و کارخانه یک هزینه ثبت است که افزایش یا کاهش تولید محصول، تغییری در رقم آن ایجاد نمیکند. هزینه های ثابت خود به دسته زیر تقسیم میشوند:

- هزینه های ثابت ظرفیت کارخانه: این گروه شامل هزینه هایی است که به تجهیزات، ماشین آلات و ابزارهای تولیدی کارخانه مربوط هستند. به عنوان مثال هزینه استهلاک ماشین آلات، هزینه کارمندان بخش اداری، هزینه نگهداری اموال

- هزینه های ثابت بهره برداری: هزینه های ثابت بهره برداری هزینه هایی مرتبط با فعالیت عملیاتی کسب و کار هستند که با تغییر حجم تولید، تغییر نمیکنند. هزینه هایی مانند حقوق و دستمزد پرسنل بخش تولید، اجاره بهای دستگاه ها و ماشین آلات تولیدی، هزینه مرتبط با ایمنی و تیم کنترل کیفیت کارخانه از این قبیل هزینه ها هستند.

- هزینه های ثابت برنامه ای: هزینه هایی که به طور مستقیم با تولید در ارتباط نیستند و جزو هزینه های عملیاتی کسب و کار محسوب نمیشوند. اما در جهت تحقق اهداف کسب و کار و افزایش بهره وری نقش دارند. این هزینه ها شامل مواردی مثل هزینه های تحقیق و توسعه، هزینه های بازاریابی، هزینه های آموزش پرسنل و دریافت خدمات مشاوره کسب و کار است.

2-هزینه های متغیر

این گروه از هزینه ها شامل هزینه هایی است که با افزایش یا کاهش حجم تولید تغییر میکنند. به عنوان مثال هزینه مواد اولیه یک هزینه متغیر است. با افزایش مواد اولیه حجم تولید افزایش میبابد و بالعکس.

3- هزینه های نیمه متغیر

هزینه های نیمه متغیر شامل هزینه هایی هستند که بخشی از آن ها ثابت و بخشی از آن ها متغیر است. به عنوان مثال هزینه برق را در نظر بگیرید. هزینه برق کل یک مجموعه صنعتی یک هزینه نیمه متغیر است. چرا که برق بخش اداری یک هزینه ثابت است اما برف بخش سالن تولید یک هزینه نیمه متغیر است. زیرا در سالن تولید مقدار برق مصرفی دستگاه های تولید و ماشین آلات با توجه به میزان تولید کاهش و افزایش پیدا میکند.

با استفاده از نرم افزار سامانه مودیان فینتو میتوانید بدون نیاز به شرکت های معتمد و واسط، بدون محدودیت و با هر دستگاهی، صورتحساب الکترونیکی خود را به سامانه مودیان ارسال کنید. فینتو با فراهم کردن امکان ساخت کلید عمومی، کلید خصوصی و دریافت فایل csr و ایجاد یک رابط کاربری آسان، ارسال صورتحساب الکترونیکی را به ساده ترین شکل ممکن برای شما فراهم کرده است.