مطالبات مشکوک الوصول و ثبت حسابداری آن ها از مهم ترین و کاربردی ترین موارد در دنیای حسابداری است که با توجه به استانداردهای حسابداری، روش های محاسبه خاص خود را دارد. در این مقاله از فینتو قرار است به صفر تا صد هرآنچه که لازم است درباره مطالبات مشکوک الوصول، روش های محاسبه و ثبت حسابداری آن ها بدانید بپردازیم پس مثل همیشه تا انتها همراه فینتو باشید.

مطالبات مشکوک الوصول چیست

مطالبات مشکوک الوصول به اسناد تجاری و اسناد دریافتنی گفته میشود که احتمال وصول آن ها پایین است و گمان میرود که به دلایلی مانند ناتوانی شخص پرداخت کننده یا عدم تمایل او به پرداخت، وصول نخواهند شد.

اهمیت شناسایی مطالبات مشکوک الوصول

شناسایی مطالبات مشکوک الوصول اهمیت زیادی در حسابداری کسب و کارها دارد. از جمله اهمیت آن میتوان به موارد زیر اشاره کرد:

- جلوگیری از گزارش سود غیرواقعی

- پایبندی به اصول حسابداری از جمله اصل احتیاط

- ارائه تصویری واقعی و شفاف از اوضاع مالی شرکت

روش های شناسایی مطالبات مشکوک الوصول

با استفاده از روش هایی که در ادامه به آموزش آن ها میپردایم، لازم است شناسایی شود که چه میزان از مطالبات شرکت قابل وصول نخواهد بود و سپس ثبت حسابداری آن ها انجام بشود. مهم ترین روش های شناسایی مطالبات مشکوک الوصول ، روش های زیر هستند:

- روش درصدی از فروش نسیه

- روش تجزیه سنی حساب دریافتنی

- روش درصدی از حساب دریافتنی

- روش محاسبه موردی

در ادامه به توضیح کامل هر یک ار این روش ها میپردازیم

بیشتر بخوانید: تامین خواسته چک صیادی و قدیمی – آموزش کامل

روش درصدی از فروش نسیه

روش درصدی از فروش نسیه یکی از روش های ساده و سریع برای شناسایی این مطالبات است و برای شرکت های کوچک یا شرکت هایی که گردش مالی زیادی ندارند روش بسیار مناسبی است. با این حال توصیه میشود که اگر به دنبال نتیجه دقیق تری هستید، این روش را با روش های دیگر مانند روش تجزیه سنی حساب های دریافتنی ترکیب کنید.

فرمول روش درصدی از فروش نسیه

فرمول روش درصدی از فروش نسیه به شرح زیر است. ابتدا مراحل را باهم یاد میگیریم سپس با یک مثال عملی مطمئن میشویم که این فرمول را به خوبی یاد گرفته ایم.

- محاسبه فروش نقد دوره: ابتدا مجموع فروش نقدی دوره را محاسبه میکنیم.

- محاسبه فروش نسیه ناخالص دوره: کسر فروش نقدی از فروش نسیه.

- خالص کردن فروش نسیه: کسر تخفیفات فروش نسیه و برگشت از فروش و تخفیفات نقدی از مبلغ نسیه ناخالص.

- ضرب فروش نسیه خالص در درصد مطالبات: درصد مطالبات معمولا بر اساس داده های شرکت تعیین میشود. این داده ها میتواند حاصل تجربه های گذشته شرکت، شرایط مشتریان، وضعیت اقتصادی و استداردهای صنعت باشد. مثلا در برخی از صنایع و مشاغل ریسک وصول نشدن مطالبات ممکن است بالاتر از سایز صنایع باشد. در این مرحله لازم است این درصد مطالبات را در فروش نسیه خالص ضرب کنیم.

مثال: شرکت الف طی یک دوره مالی مجموعا 1.000.000.000 تومان فروش داشته است و از مجموع این فروش، 45% مربوط به فروش نسیه و مابقی نقدی است. حساب برگشت از فروش 100.000.000 تومان و حساب تخفیفات نسیه 40.000.000 تومان است. درصد مطالبات مشکوک الوصول برای این شرکت نیز 15% است. برای محاسبه مطالبات مشکوک الوصول به روش درصدی از فروش نسیه به شیوه زیر عمل میکنیم:

- محاسبه فروش نقد: مطابق با داده های بالا، متوجه میشویم که 55% درصد از مجموع فروش، فروش نقدی بوده است. بنابراین مجموع فروش نقدی معادل مبلغ زیر است:

1.000.000.000 * 0.55 = 550.000.000

بنابراین 550 میلیون تومان از مجموع فروش شرکت، نقدی بوده است

- محاسبه فروش نسیه ناخالص: 45% از مجموع فروش دوره، فروش نسیه بوده است. بنابراین مجموعه فروش نسیه ناخالص شرکت نیز برابر با 450.000.000 تومان است.

450.000.000 = 0.45 * 1.000.000.000

- اکنون باید حساب فروش نسیه را خالص کنیم. در این مرحله مبلغ حساب برگشت از فروش و تخفیفات نقدی و برگشت از فروش و تخفیفات نسیه را از مجموع فروش ناخالص کسر میکنیم.

مجموع حساب برگشت از فروش نقدی و نسیه = برگشت از فروش و تخفیفات نقدی + برگشت از فروش و تخفیفات نسیه

140.000.000 = 40.000.000 + 100.000.000

اکنون ناخالص نسیه را که در قسمت قبلی محاسبه کردیم از این عدد کم میکنیم تا فروش نسیه خالص شود:

310.000.000= 140.000.000 – 450.000.000

- اکنون مبلغ خالص نسیه را در درصد مطالبات ضرب میکنیم

46.500.000 = 0.15 * 310.000.000

روش تجزیه سنی حساب های دریافتنی

در این روش مطالبات مشکوک الوصول بر اساس زمان احتمال وصول، شناسایی و دسته بندی میشوند. سپس برای هر گروه سنی، یک درصد به عنوان درصد مطالبات تعیین میشود. هرچقدر یک گروه سنی، زمان طولانی تری داشته باشد، نشان دهنده است که احتمال وصول نشدن آن بیشتراست. بنابراین با افزایش سن بدهی، میزان درصد مطالبات هم افزایش میبابد. در ادامه مراحل آن را باهم یاد میگیریم و یک مثال باهم میخوانیم.

مراحل تجزیه سنی حساب های دریافتنی

مراحل محاسبه مطالبات مشکوک الوصول بر اساس روش تجزیه سنی حساب های دریافتنی به شرح زیر است:

- دسته بندی بدهی ها بر اساس سن: همانطور که در بالا هم اشاره کردیم ابتدا بر اساس زمان احتمال وصول، بدهی ها را دسته بندی میکنیم تا گروه های سنی تشکیل شوند.

برای درک بهتر نحوه گروه بندی سنی، به مثال زیر توجه کنید:

0 تا 30 روز : مطالباتی که احتمال وصول آن ها بالا است

31 تا 60 روز: احتمال وصول کمتر

61 تا 90 روز: احتمال مشکوک الوصول بودن افزایش میابد

بیش از 90 روز: احتمال مشکوک الوصول بودن بسیار زیاد است

این بازه های زمانی مثال هستند و شما میتوانید آن ها را متناسب با زمان های دلخواه خود انتخاب کنید

- تعیین درصد مطالبات مشکوک الوصول برای هر دسته: اکنون برای هر یک از دسته بندی ها، درصدی را بر اساس احتمال وصول تعیین میکنیم. از آنجایی که با افزایش زمان احتمال وصول، ریسک وصول شدن مطالبات افزایش میبابد، هر چه سن یک بدهی بیشتر باشد، درصد مطالبات مشکوک الوصول آن نیز بیشتر خواهد بود. به مثال زیر توجه کنید:

0-30 روز : 2%

31 تا 60 روز 5%

61 تا 90 روز : 10%

بیش از 91 روز : 20%

- ضرب هر بدهی در درصد مطالبات مشکوک الوصول: در مرحله بعد هر کدام از بدهی ها را در درصد مطالبات گروه سنی خود ضرب میکنیم. به مثال زیر نگاه کنید:

0-30 روز : 700.000.000 ریال (2%)

31 تا 60 روز: 600.000.000 ریال (5%)

61 روز تا 90 روز: 800.000.000 ریال ( 10%)

بیش از 91 روز: 1.200.000.000 ریال (20%

14.000.000 = 0.02 * 700.000.000

30.000.000 = 0.05 * 600.000.000

80.000.000 = 0.10 * 800.000.000

240.000.000 = 0.20 * 1.200.000.000

- اکنون برای محاسبه عدد نهایی مطالبات مشکوک الوصول این دوره مالی، تمام اعداد بالا را باهم جمع میکنیم:

364.000.000 = 240.000.000 + 80.000.000 + 30.000.000 + 14.000.000

بنابراین رقم نهایی مطالبات مشکوک الوصول ما برابر با 364.000.000 ریال است.

بیشتر بخوانید: مالیات نقل و انتقال سهام شرکت – آموزش ثبت حسابداری

روش درصدی از حساب دریافتنی

این روش بر این اصل استوار است که همیشه بخشی از کل حساب های دریافتنی پایان دوره وصول نخواهد شد. در این روش نیز مانند دو روش قبلی که توضیح دادیم، درصد مطالبات بر اساس تجربه های کسب و کار، شرایط اقتصادی و.. تعیین میشود.

فرمول روش درصدی از حساب دریافتنی

فرمول اصلی محاسبه این روش به شرح زیر است:

ذخیره مطالبات مشکوکالوصول = مانده حسابهای دریافتنی در پایان دوره * درصد مطالبات مشکوک الوصول

گام 2- مقایسه ذخیره مطالبات دوره جاری با دوره قبل: اگر ذخیره مطالبات مشکوکالوصول از قبل وجود داشته باشد، تفاوت بین محاسبه جدید و موجودی قبلی ذخیره به عنوان ذحیره مطالبات مشکوک الوصول جدید ثبت میشود. اگر ذخیره دوره قبلی وجود نداشته باشد، ذخیره ای که جدید محاسبه شده است شناسایی میشود.

روش محاسبه موردی

روش محاسبه موردی به دلیل دقت بالایی که در محاسبه مطالبات مشکوک الوصول دارد، قابل اطمینان ترین روش از بین روش های مطالبات مشکوک الوصول است. البته باید به این نکته هم توجه داشت که این روش از بقیه روش ها وقت گیر تر است. به همین دلیل ممکن است برای کسب و کارهایی که بدهکاران زیاد یا مراوده های مالی زیاد دارند، گزینه مطلوبی نباشد.

مراحل محاسبه موردی

اکنون مراحل محاسبه موردی را به صورت گام به گام باهم یاد میگیریم:

- ابتدا حساب های دریافتنی را بررسی میکنیم و بدهکاران مشکوک یا بدهکارانی که سابقه بد حسابی دارند را شناسایی میکنیم.

- تعیین درصد مطالبات مشکوک وصول: برای هر بدهکار با بررسی اطلاعاتی مانند :سوابق پرداخت قبلی، وضعیت مالی فعلی، گزارش های اعتباری یا رتبه بندی مالی، شرایط اقتصادی یا سیاسی که بر شغل او تاثیر گذار هستند و…، درصدی را به عنوان درصد مطالبات یا در احتمال عدم وصول تعیین میکنیم.

- در گام بعدی بدهی هر بدهکار را در احتمال عدم وصولی که تعیین کرده ایم ضرب میکنیم.

- در گام نهایی تمام حاصل های به دست آمده برای هر یک از بدهکاران را باهم جمع میکنیم تا به عدد نهایی ذخیره مطالبات مشکوک الوصول برسیم.

مثال:

فرض کنید که شرح اطلاعات مانده حساب های پرداختنی شرکت الف به شرح زیر است:

- مشتری 1 : مبلغ 500.000.000 ریال – سابقه پرداخت ضعیف – احتمال وصول 60%

- مشتری 2 : مبلغ 700.000.000 ریال – عدم توان پرداخت به دلیل شرایط اقتصادی – احتمال وصول : 40%

- مشتری 3 : مبلغ 300.000.000 ریال – وضعیت مالی نسبتا مساعد – احتمال وصول 90%

برای محاسبه ذخیره مطالبات مشکوک الوصول ابتدا بدهی هر یک را در احتمال وصول او ضرب میکنیم.

- مشتری 1:

300.000.000 = 0.60 * 500.000.000

- مشتری 2

280.000.000 = 0.40 * 700.000.000

- مشتری 3

270.000.000 = 0.90 * 30.000.000

در گام بعدی که گام نهایی است، اعداد بالا را باهم جمع میکنیم تا ذخیره مطالبات مشکوک الوصول نهایی محاسبه شود.

850.00.000 = 270.000.000 + 280.000.000 + 300.000.000

ثبت حسابداری مطالبات مشکوک الوصول

برای ثبت حسابداری مطالبات مشکوک الوصول دو نوع ثبت وجود دارد. ثبت ذخیره مطالبات و ثبت مطالباتی که سوخت شده اند و عدم وصول آن ها قطعی شده است. در ادامه ثبت هر دو را باهم یاد میگیریم.

ثبت حسابداری ذخیره مطالبات مشکوک الوصول

حساب هزینه مطالبات مشکوک الوصول: XXX ریال بدهکار

حساب ذخیره مطالبات مشکوک الوصول: XXX ریال بستانکار

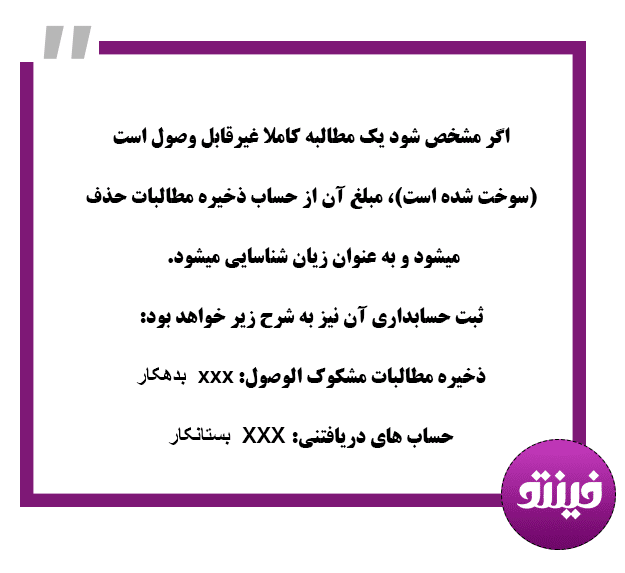

ثبت حسابداری مطالبات سوخت شده:

حساب ذخیره مطالبات مشکوک الوصول: XXX ریال بدهکار

حساب های دریافتنی: XXX ریال بستانکار

مالیات مطالبات مشکوک الوصول

بند 11 ماده 148 قانون مالیات مستقیم به شرایط پذیرش مطالبات مشکوک الوصول به عنوان هزینه قابل قبول مالیاتی اختصاص دارد. مطابق با این ماده برای اینکه ذخایر مطالبات مشکوک الوصول به عنوان هزینه قابل قبول مالیاتی پذیرفته شود، لازم است که شرایط زیر درباره این مطالبات برقرار باشد:

اولا- مربوط به فعالیت موسسه باشد

ثانیا- احتمال غالب برای نا وصول مانده آن قابل اثبات باشد

ثالثا- در دفاتر موسسه به حساب مخصوص منظور شده باشد تا زمانیکه طلب وصول گردد یا لاوصول بودن آن محقق شود.

مالیات مطالبات سوخت شده

از نظر قانون مالیاتهای مستقیم، مطالبات سوخت شده به آن دسته از مطالباتی گفته میشود که بیش از سه سال از تاریخ سر رسید آن ها گذشته باشد. برای این که این دسته از مطالبات بخ عنوان هزینه قابل قبول مالیاتی پذیرفته شوند، ارائه سندی که نشان دهنده مدت زمان مربوطه باشد کافی است و نیازی به ارائه مدارک بیشتر نیست.

سوالات متداول

مطالبات مشکوک الوصول هزینه قابل قبول مالیاتی هستند؟

ذخیره مطالبات مشکوک الوصول به عنوان هزینه قابل قبول مالیاتی پذیرفته نمیشود اما در صورتی که غیرقابل وصول بودن آن ها قطعی شود میتوانند جزو هزینه های قابل قبول مالیاتی محسوب بشوند.

مطالبات سوخت شده یعنی چه

منظور از مطالبات سوخت شده آن دسته از مطالباتی است که دیگر احتما وصول آن ها وجود ندارد. قانون مالیات مستقیم مطالباتی که بیش از سه سال از تاریخ سر رسید آن ها گذشته باشد را به عنوان مطالبات سوخت شده میپذیرد.

دقیق ترین روش محاسبه مطالبات مشکوک الوصول کدام است؟

دقیق ترین روش، روش محاسبه موردی است. اما همانطور که در بالا هم اشاره کردیم این روش نیازمند صرف دقت و وقت زیادی است و ممکن است کسب و کارهایی که مطالبات آن ها زیاد است، امکان استفاده از این روش را نداشته باشند.