شاخه های مختلف حسابداری، با در نظر گرفتن انواع مختلفی از اطلاعات حسابداری مورد نیاز یک طبقه مختلف از مردم، به وجود آمده اند. صاحبان سهامداران، مدیریت، تأمین کنندگان، طلبکاران، مقامات مالیاتی و سازمان های مختلف دولتی و غیره.

با گذشت زمان، زمینه ها و شاخه های جدید حسابداری به وجود آمده اند. به لطف پیشرفت فناوری و تکنولوژی، گردآوری گزارش ها و ثبت تراکنش ها تکامل یافته است با این حال، چارچوب استفاده از حسابداری همچنان یکسان است.

دلیل استفاده نیز همان است که همیشه بود: گرفتن یک عکس فوری از استخوان کسب و کار، تا ببینیم سلامت مالی شرکت در چه حال است. در نتیجه بسیاری از پیشرفت های مالی، صنعتی و فناوری و شاخه های مختلف تخصصی در حسابداری پدید آمده است.

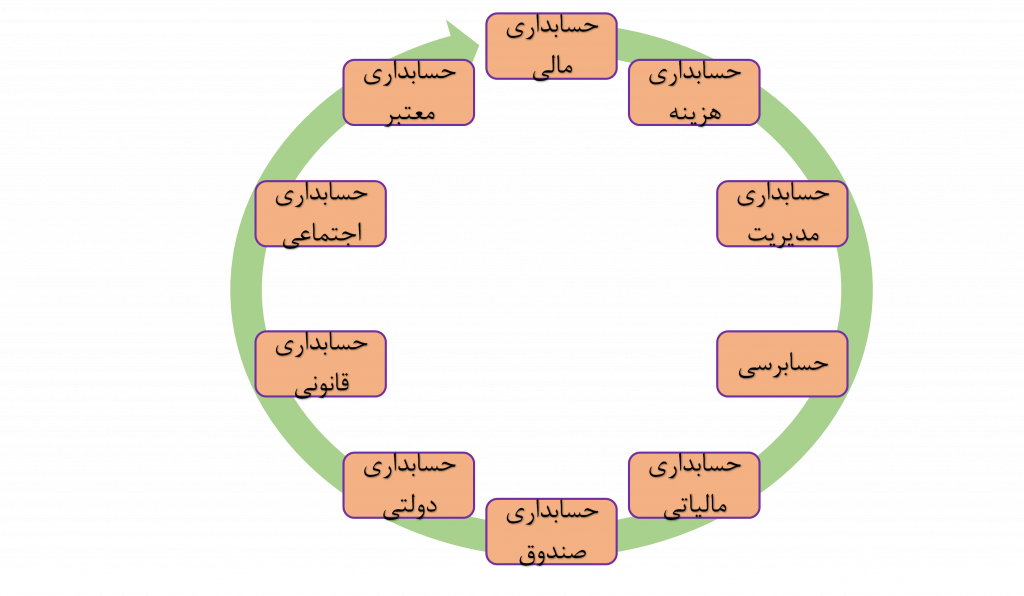

شاخه های مختلف حسابداری:

شاخه های مختلف حسابداری عبارت اند از:

- حسابداری مالی

- حسابداری هزینه

- حسابداری مدیریت

- حسابرسی

- حسابداری مالیاتی

- حسابداری صندوق

- حسابداری دولتی

- حسابداری قانونی

- حسابداری اجتماعی

- حسابداری معتبر

حسابداری مالی:

حسابداری مالی مبتنی بر روشی منظم برای ثبت معاملات کسب و کارها، طبق اصول حسابداری است. این شاخه از حسابداری، شکل اصلی فرآیند حسابداری است. هدف اصلی حسابداری مالی محاسبه سود یا ضرر یک کسب و کار در طی یک دوره و تهیه تصویر دقیقی از وضعیت مالی واحد تجاری در تاریخ معین است.

مانده های آزمایشی، حساب های سود و زیان و ترازنامه های یک شرکت بر اساس برنامه حسابداری مالی استوار است. حسابداری مالی مربوط به تهیه اطلاعات مالی در مورد یک شرکت به ذینفعان خارجی، مانند سهامداران، سرمایه گذاران / طلبکاران و دولت است.

علاوه بر این، مقامات مالیاتی، با استفاده از این سوابق قادر به اندازه گیری مالیات واحد تجاری می شوند.

حسابداری مدیریت:

برخلاف حسابداری مالی، حسابداری مدیریت شامل تهیه اطلاعات مالی در بخش های داخلی سازمان است. این شاخه از حسابداری، اطلاعاتی را برای مدیریت بهتر در تصمیم گیری های مهم و کنترل فعالیت های مختلف در کسب و کارها، ارائه می دهد.

برخلاف صورت های مالی، گزارش های مدیریتی برای احزاب خارجی افشا نشده و یا منتشر نمی شوند، در عوض، توسط مدیران جهت بهبود فرآیندهای اصلی مانند ارزیابی سود محصولات یا حتی بخش ها و بودجه، مورد استفاده قرار می گیرد.

حسابداری هزینه:

حسابداری هزینه با ارزیابی هزینه محصول یا خدمات ارائه شده سروکار دارد.این هزینه را با در نظر گرفتن کلیه عواملی که در تولید محصول، هم از لحاظ ساختاری و هم عوامل اداری نقش دارند، محاسبه می کنند.

هدف از حسابداری هزینه، کمک به مدیریت در تعیین قیمت ها و کنترل هزینه های تولید است. همچنین، هرگونه ضایعات، نشت و نقص را در طی مراحل تولید و بازاریابی نشان می دهد.

علاوه بر این سه شاخه حسابداری که شناخته شده تر و قابل توجه تر می باشند، شاخه های دیگری نیز وجود دارد، که هر کدام برای هدف خاصی به وجود آمده اند. در ادامه به هر کدام از این شاخه ها خواهیم پرداخت.

حسابداری مالیاتی:

حسابداری مالیاتی به امور مالیاتی می پردازد. کارکردهای آن شامل تهیه و تشکیل اظهارنامه های مختلف مالیاتی و برخورد با پیامدهای قانونی آن ها است. حسابداران مالیاتی در به حداقل رساندن پرداخت مالیات کمک می کنند و همچنین در تهیه صورت های مالی برای گزارش مالیات به مراجع مختلف، به حسابداران مالی کمک می کنند.

حسابداری مالیاتی شامل مشاوره در مورد تأثیر مالیات بر جنبه های مختلف کسب و کارها، به حداقل رساندن مالیات از راه های قانونی و همچنین تأیید پیامدهای مالیات قابل پرداخت بر کسب و کارها، می باشد.

قوانین حسابداری مالیاتی از یک کشور به کشور دیگر متفاوت است. همچنین، دولت کشورها مرتباً قوانین مالیاتی خود را به روز می کند و تغییر می دهد. بنابراین، حسابداران مالیاتی باید با قوانین و مقررات مالیاتی فعلی به روز باشند.

حسابداری مالیاتی همچنین شامل مشاوره در مورد اثرات مالیات بر کارکردهای مختلف تجاری، به حداقل رساندن قانونی مالیات و برخورداری از پیامدهای قانونی در صورت وجود می باشد.

حسابرسی:

حسابرسی یکی از مهمترین شاخه های حسابداری است و شرکت ها هر سال مبالغ بسیاری را برای اطمینان از رعایت حسابرسی هزینه می کنند. این شاخه از حسابداری روند بررسی، تأیید و ارزیابی حساب های مالی یک شرکت و سیستم کنترل داخلی است.

این فرآیند توسط حسابرسانی انجام می شود که ممکن است داخلی یا خارجی باشند. حسابرسان خارجی شرکت های مستقلی هستند که حساب های یک شرکت را ارزیابی می کنند و راجع به اینکه آیا سوابق مالی با قوانین مالی و مالیاتی مطابقت دارد یا خیر، حکم منصفانه ای صادر می کنند.

از طرف دیگر حسابرسان داخلی در قبال مدیریت شرکت پاسخگو هستند. این حسابرسان ارزیابی می کنند که آیا سیاست های تعیین شده توسط مدیریت اجرا شده و دنبال می شوند یا خیر.

وظیفه اساسی حسابرسی داخلی بررسی مطابقت فعالیت های کارکنان با اهداف تجاری شرکت است. حسابرسی داخلی معمولاً توسط حسابداران موجود در شرکت انجام می شود، اما برخی از شرکت ها نیز فرد بخصوصی را برای این کار استخدام می کنند.

حسابداری صندوق:

حسابداری صندوق بخشی از حسابداری اشخاص غیرانتفاعی مانند دولت ها و مؤسسات غیرانتفاعی است. حسابداری صندوق وسیله ای برای دستیابی به سود نیست بلکه وسیله ای جهت دستیابی به اهداف شرکت مادر است.

در این شاخه از حسابداری وجوه عمومی از وجوه ویژه متمایز می شود، زیرا صندوق های عمومی برای فعالیت های روزانه مانند پرداخت دستمزدها استفاده می شوند، در حالی که وجوه ویژه برای اهداف و تعهدات خاص مانند میزبانی یک رویداد ویژه استفاده می شود.

بنگاه های غیر انتفاعی غالباً با بودجه کم و منابع مالی کمتری فعالیت می کنند، بنابراین، داشتن یک سیستم حسابداری مؤثر برای اطمینان از تخصیص دقیق منابع ضروری است.

حسابداری دولتی:

این شاخه، جهت امور مربوط به بودجه دولت فعالیت می کند. حسابداری دولتی، سوابق استفاده صحیح و کارآمد از تخصیص بودجه ی مختلف را ثبت کرده و ایمنی بودجه های عمومی را تضمین می کند.

حسابداری قانونی:

گفته می شود که حسابداری پزشکی قانونی، غالباً تلفیقی از حسابداری، حسابرسی و تحقیقات است. این شاخه از حسابداری شامل تجزیه و تحلیل اطلاعات و سوابق حساب های یک شرکت برای استفاده در دادگاه می باشد.

این امر همچنین شامل کمیت خسارت در موارد اختلاس، کلاهبرداری و جعل حساب و همچنین مواردی از قبیل بیمه شخصی، آسیب، مشاجره در کسب و کارها، طلاق و درگیری زناشویی، مضرات محیط زیست و جرایم سایبری است. هر آنچه که شامل دعاوی دادگاه، تحقیق و حل و فصل اختلاف است در محدوده حسابداری پزشکی قانونی است.

حسابداری معتبر:

حسابداری معتبر فرایندی است که توسط آن یک وام دهنده یا متولی یک ملک یا دارایی، اطلاعات منظم در مورد مدیریت مالی صندوق های مربوطه را به طرف های ذینفع یا حتی دولت ابلاغ می کند. حسابداری معتبر تحت نظارت مستقیم قانون و دادگاه است، بنابراین باید با دقت مستندسازی شود و شفاف باشد.

حسابداری اعتماد، حسابداری املاک و وجوه دریافتی برخی از انواع حسابداری معتبر هستند.

حسابداری اجتماعی:

هدف از حسابداری اجتماعی شامل تحقق تأثیرات اجتماعی و زیست محیطی بر فعالیت های حسابداری روزانه است. حسابداری اجتماعی تأثیر یک سازمان بر جامعه و محیط و همچنین هزینه های اجتماعی و مزایای فعالیت سازمان ها را اندازه گیری می کند.

درست مانند هر شاخه دیگر حسابداری، حسابداری اجتماعی نیز روشی برای تعیین کمیت عملکرد یک شرکت است، اما از نظر مسئولیت پذیری اجتماعی است.

حال می خواهم تفاوت سه شاخه حسابداری مالی، مدیریت و هزینه را برایتان بگویم که با هم گاهی اشتباه گرفته می شوند. سایر شاخه های حسابداری با توجه به تعاریفی که ذکر کردیم، قابل تمییز دادن از دیگر شاخه ها می باشند.پ س با دقت توضیحات گفته شده را مطالعه بفرمایید.

تفاوت حسابداری مالی و حسابداری مدیریت:

حسابداری مدیریت و حسابداری مالی ممکن است با یکدیگر اشتباه گرفته شوند. اما این دو متفاوت هستند.

حسابداری مدیریت نیازهای مدیریت را در تصمیم گیری ها در مورد به حداقل رساندن ضریب هزینه و افزایش سودآوری، فراهم می کند، در حالی که حسابداری مالی برای تعیین وضعیت مالی شرکت و رفع نیازهای سهامداران، طلبکاران و موسسات مالی خدمت می کند.سوابق حسابداری مدیریت فقط برای استفاده از مدیریت نگه داشته شده و علنی نمی شوند.

تفاوت حسابداری مدیریت و حسابداری هزینه:

بسیاری از افراد حسابداری مدیریت را با حسابداری هزینه اشتباه می گیرند، گرچه این دو عملکرد چند تابع همپوشانی دارند، اما آنها دو شاخه کاملا جداگانه حسابداری هستند.

حسابداری هزینه بر تولید اطلاعات برای کنترل عملیات برای به حداکثر رساندن سود و بهبود کارآیی فرایندهای تجاری متمرکز شده است، به همین دلیل به آن حسابداری کنترل نیز گفته می شود. حسابداری هزینه شامل ضبط ، طبقه بندی و جمع بندی داده های هزینه ای از طریق یک رویکرد کاملاً کمی است.

فینتو:

رابط کاربری آسان و ساده فینتو باعث می شود، همه افراد با هر دانش حسابداری به راحتی امور حسابداری مربوط به کارگاه خود مانند محاسبه حقوق و دستمزد، تهیه دیسکت های بانک و بیمه و مالیات، امور مالی تنخواه گردان و غیره را انجام داده، در وقت و هزینه خود نیز صرفه جویی نمایند.ثبت نام کرده و یک ماه به طور رایگان از این امکانات لذت ببرید.