ارزیابی صورت های مالی یکی از مهم ترین معیار های سنجش وضعیت مالی و سوددهی شرکت هاست. زیرا بررسی این ارزیابی سبب شفاف سازی اطلاعات مالی و شرایط دارایی ها و بدهی های یک شرکت خواهد بود. در این مقاله قصد داریم به بررسی دارایی ها و به ویژه دارایی های نقد بپردازیم.

دارایی چیست؟

به هر منبع کسب درآمدی که شرکت ها یا دولت ها آن را در اختیار دارند و قرار است این منبع در آینده به آن ها سود رساند، دارایی گفته می شود.

داراییها به منظور افزایش ارزش شرکت یا بهره مندی از منافع حاصل ازعملیات شرکت خریداری میشوند.

دارایی های شرکت را می توان به عنوان منابعی که سبب ایجاد جریانات نقدی می شود، به حساب آورد. تفاوتی ندارد که دارایی شرکت یک کارخانه تولید مواد غذایی است یا یک واحد مغازه 20 متری، هر دو اینها برای شرکت درآمد نقدی ایجاد خواهند کرد.

دارایی نقد چیست؟

دارایی نقد (Liquid Asset) به تمام داراییهایی گویند که در کوتاه ترین زمان و بدون کمترین تاثیر در قیمت آنها قابل تبدیل به پول نقد میباشند.

با دارایی نقدشونده عموما به همان شکل وجه نقد برخورد میشود زیرا قیمت این نوع دارایی تقریبا در هر زمانی که در بازار آزاد فروخته میشوند، ثابت و پایدار است.

بازار ارز بهعنوان نقدشونده ترین بازار جهان در نظر گرفته می شود، زیرا تریلیون ها دلار به صورت روزانه در آن مورد معامله قرار میگیرد.

ویژگی دارایی نقد شونده چیست؟

برای اینکه یک دارایی نقدشونده باشد، به بازار قدرتمندی با خریداران و فروشندگان کافی نیاز دارد تا بدون تأثیر بر قیمت دارایی، آن دارایی را به فروش برساند.

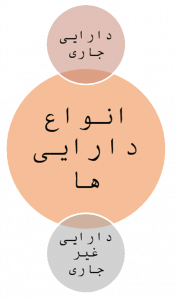

انواع دارایی ها:

دارایی ها در ترازنامه ها شامل همه اموال و پول نقدی است که شرکت در اختیار دارد.

معمولا دارایی ها در ترازنامه به دو دسته تقسیم می شوند:

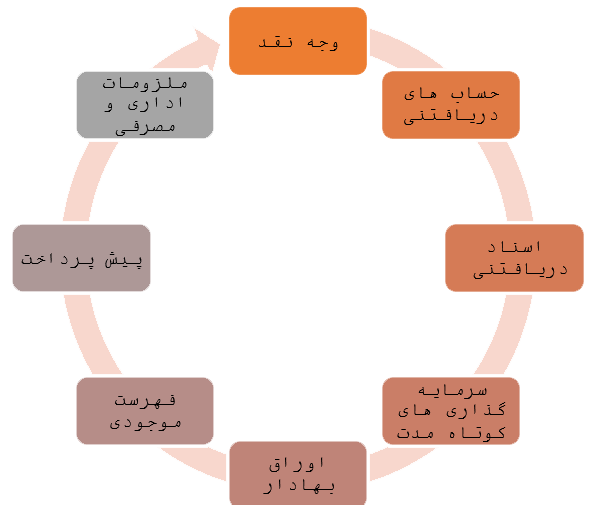

دارایی های جاری شامل :

دارایی های جاری در ترازنامه بر اساس نقدینگی نشان داده می شوند. یعنی هرکدام که زودتر به وجه نقد تبدیل شود در اولین سطر از ترازنامه قید خواهد شد.

- وجه نقد: نقد شونده ترین نوع دارایی است که یک شرکت می تواند داشته باشد. این نوع دارایی شامل هرگونه نقدینگی است که بدون درنگ در معامله قابل استفاده باشد از جمله پول نقد، چک، سفارشات پولی و حساب های بانکی.

- حساب های دریافتنی: حساب های دریافتنی یک دارایی است که از فروش کالا یا خدمات بر مبنای اعتبار به شخصی شکل می گیرد. حساب های دریافتنی و فاکتورهای مشتریان که هنوز باید پرداخت شوند تا زمانی که در طول یک سال انتظار پرداخت شوند، بهعنوان دارایی های جاری در نظر گرفته میشوند.

- اسناد دریافتنی: سند یک تعهد کتبی برای پس گرفتن پول است. زمانی که یک شرکت سندی را داشته باشد که توسط شخص یا شرکتی دیگر امضا شده باشد می تواند آن را به عنوان یک سند ثبت کند. برخلاف حساب های دریافتنی، اسناد دریافتنی را می توان یک دارایی بلند مدت با نرخ بهره معین در نظر گرفت.

- سرمایه گذاری های کوتاه مدت: سرمایهگذاری که تا تاریخ سررسید آن کمتر از یکسال باقیمانده باشد.

- اوراق بهادار: سهام، اوراق قرضه و هر اوراق دیگری که برای سرمایه گذاری مورد استفاده قرار می گیرند و به راحتی قابل معامله هستند.

- فهرست موجودی: عبارت است از مواد اولیه، محصولات در حال تولید و محصولات تولید شده و آماده شده برای فروش.

- پیش پرداخت: مبالغ مصرفی برای بیمه یا سایر هزینه ها که باید در عرض یک سال پرداخت شوند.

- ملزومات اداری و مصرفی: دارایی های گوناگونی در شرکت ها وجود دارد که بدون توجه به کم ارزش یا پر ارزش بودن، همه در تولید محصولات دخیل اند. مانند: پیچ و مهره مورد استفاده در فرایند مونتاژ در کارخانه خودروسازی

در کل اگر شرکتی انتظار داشته باشد که اقلامی از دارایی های آن در دوره جاری به وجه نقد تبدیل شود و یا برای پرداخت یک بدهی جاری مورد استفاده قرار گیرد در این صورت می تواند آن اقلام را در دسته دارایی های جاری خود طبقه بندی کند.

اهمیت دارایی های جاری برای شرکت ها چیست؟

اهمیت دارایی های جاری برای هر شرکت و کسب و کاری را می توان در تامین منابع مالی روزانه مورد استفاده آن به صورت پرداخت هزینه های آن دانست. بسته به نوع شرکت، دارایی های جاری آن می تواند از بشکه های نفت خام تا کالاهای تولیدشده و ارز خارجی متغیر باشد. در یک ترازنامه، دارایی های جاری به صورت عادی به خاطر نقد شوندگی بالا یا سهولت تبدیلشدن به پول نقد، نمایش داده میشوند.

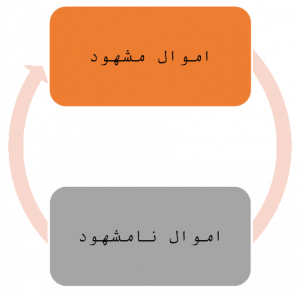

دارایی های غیر جاری شامل :

- اموال مشهود: دارایی های ثابت (تجهیزات و ماشین آلات، ساختمان ها و زمین، مبلمان و وسایل)، منابع طبیعی

- اموال نا مشهود: شامل حق مالکیت، حق اختراع و علائم تجاری

آیا همه حساب ها شرایط قرار گرفتن در موجودی نقد را دارند؟

برخی از حساب ها شرایط این که در موجودی نقد و بانک قرار بگیرند را ندارند مانند:

1- چک های وعده داری که تنها به عنوان مطالبات قابل قبول است، نه وجه نقد.

2- سپرده هایی که نزد کارگزار برای معاملات خاص است. این گونه سپرده ها را نمی توان بدون اجازه شخص کارگزار برداشت کرد.

3- تمبر اوراق بهادار در ردیف ملزومات قرار میگرد، نه وجه نقد.

4- وجوه مسدود شده بانکی

5- وجوه اندوخته شده برای مقاصد خاص