بیمه عمر یکی از انواع بیمههای مخصوص افراد است و خیلیها آن را پساندازی طلایی و آیندهساز میدانند. این بیمه انواع مختلفی دارد که با توجه به نیازهای افراد مختلف طراحی شده و هر کسی بسته به نیاز خود میتواند یک یا چند نوع از آنها را خریداری کند. یکی از بهترین مزیتهای بیمه عمر این است که تحت شرایط ویژه، پس از مرگ صاحب بیمه، به وراث متوفی تعلق خواهد گرفت. امروزه اغلب نمایندگیهای بیمه، این بیمه نامهها را به صورت آنلاین نیز به فروش میرسانند.

بیمه عمر چیست؟

بیمه عمر یا همان بیمه آتیهساز، یک سرمایهگذاری با سودی قطعی و تضمینی است که انواع مختلفی دارد و هدف آن کم کردن دغدغهها و نگرانیهای مختلف افراد در طول زندگی است. در این بیمهها افراد با پرداخت ماهانه یا سالانۀ مبالغ معیّنی که به آن حق بیمه گفته میشود، علاوه بر اینکه میتوانند از پوششهای متنوع بیمه بهرهمند شوند، یک سرمایهگذاری سودآور کردهاند که مزایای آن در دورۀ بازنشستگی و حتی بعد از فوت صاحب بیمه نیز به بازماندگان خواهد رسید.

مطلب مرتبط: آشنایی با بیمه تکمیلی و انواع آن

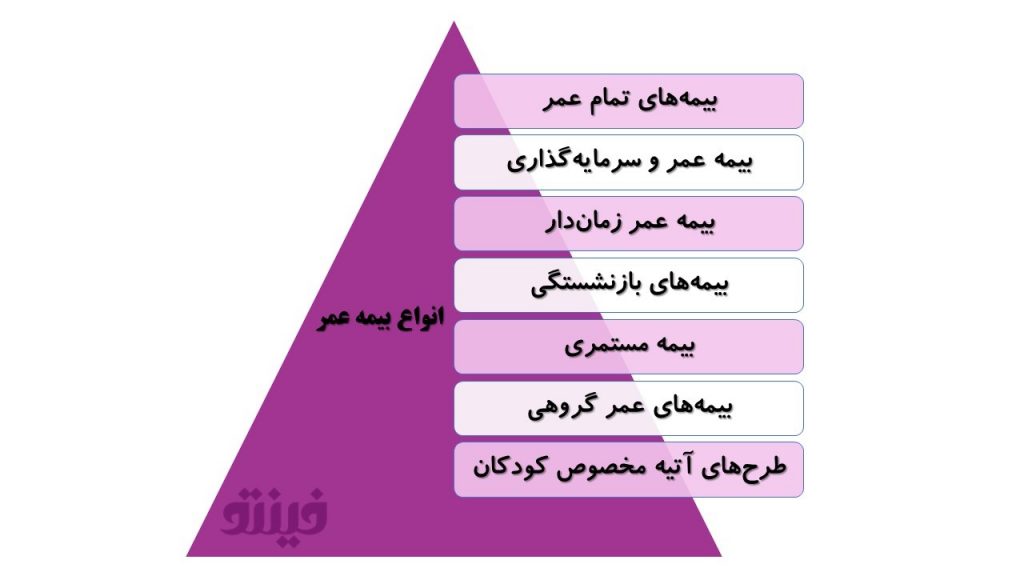

بیمه های عمر چه انواعی دارند؟

به دلیل نیازهای مختلف و متفاوت افراد، بیمه های عمر نیز به شکل های مختلفی ارائه می شوند که بتوانند افراد زیادی را پوشش دهند. مهمترین انواع بیمه عمر عبارت است از:

-

بیمه های تمام عمر

-

بیمه عمر و سرمایه گذاری

-

بیمه عمر زماندار

-

بیمه های بازنشستگی

-

بیمه مستمری

-

بیمه های عمر گروهی

-

طرح های آتیه مخصوص کودکان

البته هر شرکت بیمهای تعداد مشخصی از این بیمهنامهها را ارائه میکند و تمرکز اغلب شرکتها بر روی بیمه سرمایهگذاری و عمر است و این بیمهها جزو پرفروشترینها هستند.

مبلغ بیمه عمر چگونه محاسبه میشود؟

مبلغ این بیمهها مانند بیمههای دیگر ثابت نیست و به خواست خریدار و مدت بیمهنامه بستگی دارد. در واقع مهمترین مسئله در بیمههای عمر میزان اندوختۀ نهایی مشتری است، نه مبلغ حق بیمه.

اندوختۀ نهایی به سرمایهای گفته میشود که از مجموع حق بیمههای پرداختی مشتری حاصل شده و سود مشخصی نیز به آن تعلق گرفته است. مهمترین ویژگی بیمهنامههای عمر این است که پس از فوت صاحب بیمه، تمامی مبلغ اندوختۀ نهایی حفظ و به افراد معینی پرداخت خواهد شد.

بیمه عمر پس از فوت به چه کسی تعلق میگیرد؟

این مسئله کاملاً به مفاد بیمهنامه بستگی دارد. بیمهگذار در هنگام امضای قرارداد، فرد یا افرادی را به عنوان ذینفع تعیین میکند و این امکان را دارد که در طول داشتن بیمهنامه، ذینفعان را تغییر دهد. پس از معرفی ذینفعان، در گام بعدی باید درصد سهم هر کدام از آنها نیز دقیقاً مشخص شود.

نکته: شرکتهای بیمه در اغلب موارد به بیمهگذار توصیه میکنند که یک یا چند نفر از بستگان درجۀ یک خود را بهعنوان ذینفع بیمه عمر خود معرفی کنند، ولی برخی افراد مؤسسههای خیریه، مدرسهها و… را ذینفع خود تعیین میکنند و هیچ اشکالی از نظر قانونی برای این کار وجود ندارد.

چند نفر را میتوان به عنوان ذینفع تعیین کرد؟

در قراردادهای بیمه عمر معمولاً میتوان تا 6 نفر از افراد حقیقی را به عنوان ذینفع معرفی و درصد و اولویت استفادۀ هر کدام از آنها را نیز مشخص کرد.

حتما بخوانید: درباره مالیات بر ارث چه می دانید؟

پس از فوت، سرمایۀ نهایی بیمه چگونه تقسیم خواهد شد؟

به طور کلی سه حالت برای تقسیم سرمایۀ نهایی بیمهگذار فوت شده وجود دارد که عبارت است از:

- اگر بیمهگذار ذینفع یا ذینفعانی را تعیین و درصد سهم هریک از آنها را نیز مشخص کرده باشد، سرمایه طبق درصدها بین فرد یا افراد تقسیم خواهد شد.

- در صورتی که اسامی ذینفعان مشخص شده ولی درصد سهم هر کدام از مبلغ سرمایه تعیین نشده باشد، سرمایۀ نهایی طبق اصل تقسیم به تساوی، به طور یکسان بین ذینفعان تقسیم خواهد شد.

- در صورتی که ذینفعی در قرارداد بیمۀ متوفی مشخص نشده باشد، به استناد مادۀ 24 قانون بیمه، سرمایه بین وراث قانونی و مطابق قوانین ارث تقسیم خواهد شد.

نتیجهگیری:

بیمه عمر یک سرمایهگذاری تضمینی و مطمئن برای افراد، هم در طول زندگیشان و هم پس از مرگ است که میتواند کیفیت زندگی افراد را افزایش دهد و حس امنیت و آرامش آنها را چندین برابر کند. بیمههای عمر انواع مختلفی دارند و هر فردی بسته به نیاز و سرمایۀ خود میتواند یک یا چند نوع از آنها را خریداری کند. مهمترین نکته در بیمهنامههای عمر این است که مبلغ نهایی و سرمایۀ اصلی این بیمه پس از فوت بیمهگذار باقی میماند و بین وراث یا ذینفعان متوفی تقسیم خواهد شد.

معرفی فینتو

ببخشید یه سوال

به نظرتون الان کسی هست پولش رو برای بیمه عمر پس انداز کنه؟

اگر هر ماه به جای اون حق بیمه یکم طلا بزاریم کنار به نظرم بهتره

درصورت بروز بیماری های صعب العلاج ، نظیر ام اس ، سرطان ها، پیوند اعضا و دیگر بیماریها ، طلا باید تبدیل به پول نقد شود، بیمه عمر فقط سرمایه گذاری نیست، پوشش درمانی و از کار افتادگی هم داره، طلا فقط سرمایه گذاریه

هر کسی هم به طلا نیاز داره هم به بیمه عمر