روش های ارزیابی موجودی کالا در حسابداری چیست؟ در این مقاله از فینتو قصد داریم تا به صفر تا صد هرآنچه لازم است درباره روش های ارزیابی موجودی کالا بدانید بپردازیم پس مثل همیشه با ما همراه باشید.

ارزیابی موجودی کالا چیست؟

ارزیابی موجودی کالا بخشی از فرآیند حسابداری کالا و مدیریت موجودی است. در انتهای هر دوره مالی، نیاز است که مشخص شود چه مقدار کالا در انبار موجود است و ارزش مالی کالاهای موجود در انبار چقدر است. بنابراین به عملیاتی که طی آن مقدار و ارزش کالاهای موجودی باقیمانده محاسبه میشود، ارزیابی موجودی کالا گفته میشود. ارزیابی موجودی کالا در تهیه صورت های مالی و همچنین تصمیمات استراتژیک آتی کسب و کار مهم است.

روش های ارزیابی موجودی کالا

برای محاسبه و ارزیابی موجودی کالا از روش های زیر استفاده میشود که در ادامه به توضیح هر یک از آن ها به صورت جداگانه میپردازیم. این روش ها عبارت هستند از :

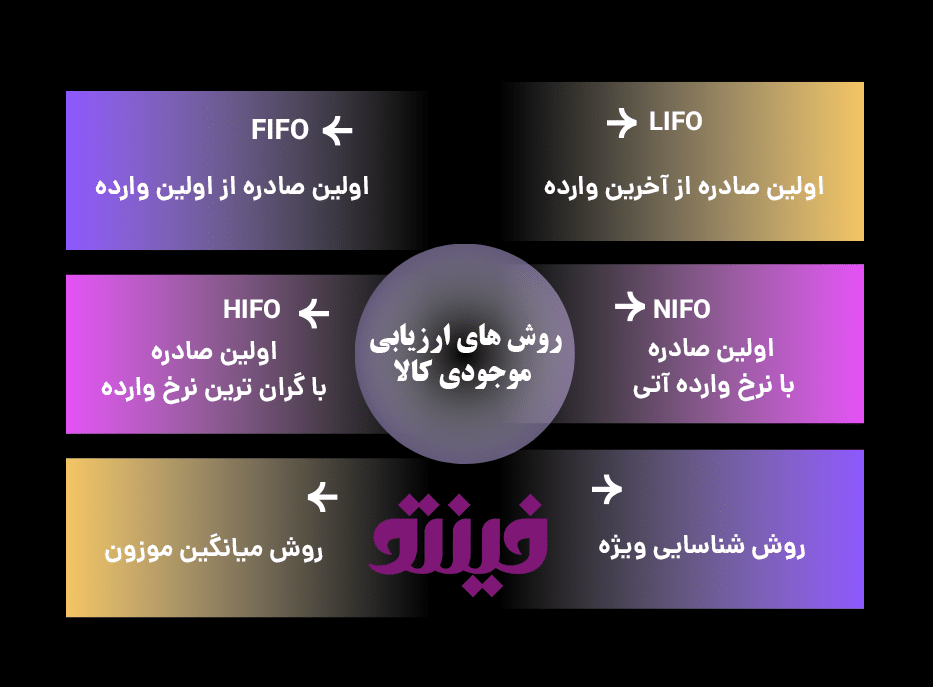

- روش اولین صادره از اولین وارده یا فایفو (FIFO)

- روش اولین صادره از آخرین وارده یا لایفو (LIFO)

- روش میانگین موزون

- روش اولین صادره با گران ترین نرخ وارده یا هایفو (HIFO)

- روش اولین صادره با نرخ وارده آتی یا نایفو (NIFO)

- روش شناسایی ویژه

- روش میانگین هزینه وزنی

در ادامه به توضیح کامل هر یک از این روش ها میپردازیم

” بیشنر بخوانید: آموزش بستن حساب های موقت و دائم “

روش FIFO (اولین صادره از اولین وارده)

روش فابفو یکی از روش های کاربردی و شناخشته شده در بین روش های ارزیابی موجودی کالا است. این روش به دلیل شفافیت در ترازنامه و میزان سود ناخالص بیشتر، در بازه های زمانی تورمی بسیار روش محبوبی است. در روش فایفو فرض بر این است که کالاها به ترتیب خرید، فروخته میشوند بنابراین اولین کالایی که وارد انبار میشود، اولین کالایی است که فروخته میشود و به همین ترتیب آخرین کالای موجود در انبار نیز، آخرین کالایی است که خریداری شده است. به دلیل شرایط تورمی در ایران، این روش مورد تایید اداره مالیات است. همچنین خوب است توجه داشته باشید که در شرایطی که نیاز است کالاهای باقی مانده در انبار با حداکثر قیمت ممکن ارزیابی شوند، بهتر است از این روش برای ارزیابی موجودی انبار استفاده کنید.

روش LIFO (اولین صادره از آخرین وارده)

ارزیابی موجودی انبار به روش لایفو کاملا بر عکس روش فایفو است. در روش لایفو فرض بر این است که اولین کالایی که فروخته میشود، آخرین کالایی است که به انبار وارد شده است. بنابراین روش لایفو برای کالاهای زود مصرف یا کالاهایی که تاریخ انقضا دارند روش مناسبی نیست. استفاده از روش لایفو در بازه های زمانی که قیمت ها کاهش پیدا میکند مناسب تر است زیرا ارزش موجودی بیشتری را گزارش میکند (چرا که در این روش کالاهای قدیمی تر که در انبار باقی مانده اند قیمت بیشتری دارند)

روش میانگین موزون ارزیابی موجودی کالا

در روش های بالا فرض بر این بود که کالاها با ترتیب مشخصی از انبار خارج میشوند. اما اگر خروج کالا از انبار به صورت مختلط باشد و ترتیب خاصی نداشته باشد چه؟ در این حالت از روش میانگین موزون استفاده میکنیم. در روش میانگین موزون فرض بر این است که کالاهای موجود در انبار، مجموعه ای از تمام خریدها و با قیمت مختلف است. برای محاسبه موجودی کالا به روش میانگین موزون به شیوه زیر عمل میکنیم:

- در گام اول مبلغ کالاهای موجود در انبار را با هم جمع میکنیم

- مبلغ به دست آمده را بر تعداد کالاهای موجود در انبار تقسیم میکنیم و نرخ میانگین را به دست می آوریم

- نرخ میانگین را تعداد کالاهای باقیمانده ضرب میکنیم

عدد به دست آمده بهای تمام شده کالاهای موجود در پایان دوره مالی را نشان میدهد.

” بیشتر بخوانید: تسعیر ارز چیست؟ تسعیر ارز در حسابداری “

روش اولین صادره با گران ترین نرخ وارده (روش هایفو در حسابداری)

روش هایفو در حسابداری به روشی گفته میشود که در آن کالاها بر اساس بالاترین قیمت از انبار خارج میشود، بنابراین همواره اولین کالایی که از انبار خارج میشود، گران ترین کالای موجود در انبار است و کالاهای باقیمانده در انبار، ارزان ترین کالاها هستند. روش هایفو مورد تایید اداره مالیات ایران نیست و همچنین از منظرحسابداری نیز روش کاربردی و پذیرفته شده ای نیست.

روش اولین صادره با نرخ وارده آتی (روش نایفو)

در روش نایفو، ارزش گذاری کالا بر اساس قیمت سفارش کالا پیش از ورود به انبار انجام میشود. این روش از بین روش های ارزیابی موجودی موجودی کاربرد کمتری نسبت به روش های لایفو و فایفو و میانگین موزون دارد و مانند روش هایفو از منظر حسابداری چندان پذیرفته شده نیست.

روش شناسایی ویژه ارزیابی موجودی کالا

روش شناسایی ویژه برای کالاهایی کاربرد دارد که تعداد یا تنوع کمی دارند و هنگام ارزیابی موجودی، به آسانی میتوان شناسایی کرد که هر کالا به طور جداگانه چه قیمتی دارد. این روش برای کسب و کارهایی مانند نمایشگاه اتوموبیل کاربرد دارند. برای محاسبه موجودی کالا در این روش به شیوه زیر عمل میکنیم:

- تعداد کالای باقیمانده از هر نوع را در قیمت آن ضرب میکنیم تا قیمت نهایی مجموع آن نوع از کالای باقیمانده را به دست بیاوریم

- اگر انواع مختلفی از کالا داریم، پس از به دست آوردن قیمت نهایی هر نوع از کالا مطابق با توضیح بالا، مبلغ نهایی انواع مختلف را با هم جمع میکنیم.

روش میانگین هزینه وزنی

روش میانگین موزون یکی دیگر از روش های ارزیابی موجودی کالا است. از این روش برای کالاهایی استفاده میشود که اندازه و قیمت های متفاوتی دارند. برای محاسبه به روش میانگین وزنی، هزینه متوسط هر واحد کالا محاسبه میشود و این هزینه به عنوان هزینه موجودی استفاده میشود ( مهم ترین اصل در این روش این است که هزینه متوسطی که برای یک کالا درنظر گرفته میشود، هرگز نباید بیشتر از ارزش بازار آن کالا باشد)

برای محاسبه میانگین هزینه وزنی برای هر واحد کالا مطابق با این روش از فرمول زیر استفاده میکنیم:

- بهای تمام شده کالا تقسیم بر تعداد موجودی آن کالا

با استفاده از نرم افزار حسابداری آنلاین فینتو میتوانید کلیه امور مالی و حسابداری کسب و کار خود را به سادگی مدیریت کنید. نرم افزار حسابداری آنلاین فینتو یک نرم افزار آنلاین است و نیازی به خرید و نصب و راه اندازی نرم افزارهای پیچیده و گران قیمت ندارد. شما میتوانید همین حالا با کلیک بر روی تصویر زیر و ایجاد یک حساب کاربری از 15 روز مهلت استفاده کاملا رایگان از نرم افزار حسابداری فینتو استفاده کنید و به تمام امور مالی و حسابداری کسب و خود به صورت رایگان از هر کجا و با هر دستگاهی (موبایل، تبلت، تلفن همراه، کامپیوتر و..) رسیدگی کنید. با فینتو حسابداری از هر زمان دیگری آسان تر است.