در این قسمت از سری آموزش های حسابداری می خواهیم در مورد حسابداری صورت مغایرت بانکی و روش تهیه آن سخن به میان آوریم و این روش را برای علاقه مندان به این حوزه کاری و نیز حسابداران و متولیان امور مالی در بانک مورد ارزیابی و سنجش قرار دهیم. این نکته را همیشه باید به یاد داشت که فرآیند اجرای امور مالی و حسابداری شاید چندان سخت و پیچیده به نظر نرسد ولی همواره با درصد و ضریب ریسک بالایی مواجه خواهد شد؛ لذا برای آنکه بتوان از پس این مسئولیت خطیر و فوق العاده حساس برآمد، می بایست تمامی دقت و ظرافت خاص خود را و فکر و ذهن خود را به این کار بست تا با حسابداری صورت مغایرت بانکی هیچگونه مغایرتی در کار وی پیش نیاید.

هر چند که با تهیه لیست صورت مغایرت بانکی می توان این مشکل را برطرف نمود. ولی احتیاط و دوری گزیدن از سهل انگاری و حواس پرتی در این گونه موارد از ملزومات اولیه کار حسابداری در بانک ها به حساب می آید. لذا در ابتدای امر به تعریفی از این حسابداری صورت مغایرت بانکی می پردازیم تا مطلب شفاف تر و واضح تر گردد. سپس به حسابداری صورت مغایرت بانکی و روش تهیه آن می پردازیم.

حسابداری صورت مغایرت بانکی چیست؟

یکی از عمده فعالیت های مربوط به حوزه کاری حسابداری صورت مغایرت بانکی می باشد که به واقع می توان گفت: حسابداری صورت مغایرت بانکی لیستی می باشد که در بازه های زمانی مختلف توسط دارندگان حساب های بانکی تهیه می گردد و با بررسی این صورت حساب و موارد مغایر و مختلف بین اسناد حسابداری صادر شده توسط آن ها و اسناد حسابداری توسط بانک شامل: واریز، برداشت و یا پرداخت وجه به طور کلی در این لیست ثبت و ضبط می گردد و با توجه به اختلافات پیش آمده در این لیست، در راستای برطرف نمودن این موارد مغایر بین مانده حساب بانک در نزد دفاتر موسسه و مانده حساب در نزد بانک می بایست پیگیری های لازم صورت گیرد تا موارد مغایر در این لیست سرانجام برطرف گردد.

در چه صورتی مغایرت بانکی ایجاد می شود؟

احتمال مغایرت مانده حساب بانک در دفاتر شرکت با مانده حساب واقعی در بانک زیاد است. در ادامه به مهمترین و رایج ترین موارد اشاره می کنیم:

- عدم ارائه چک صادر شده برای ذی نفع به بانک تا تاریخ دریافت صورتحساب از بانک مورد نظر

- وصول وجه چک یا سفته ارائه شده به بانک و عدم ارسال اعلامیه بستانکار شدن توسط بانک

- برداشت مبلغی با عنوان کارمزد و یا دلایل دیگر از حساب شرکت توسط بانک مقصد و عدم ارسال اعلامیه بدهکار شدن

- واریز وجوه نقد به حساب جاری شرکت در پایان وقت اداری توسط یکی از اعضای شرکت و عدم ثبت آن در صورتحساب دریافتی از بانک

- اشتباه توسط بانک در ثبت رقم واریز یا برداشت وجه

- اشتباه توسط حسابدار در ثبت ارقام فیش های واریز شده و چک های صادر شده

روش حسابداری صورت مغایرت بانکی و تهیه آن به چه صورت است؟

اما برای تهیه این لیست از حسابداری صورت مغایرت بانکی از چه روش هایی می بایست مدد جست؟ همان طور که یادآور گشتیم متولیان امور حسابداری در پایان هر ماه می بایست به بررسی و وجوه تفاوت میان اقلام ثبت و ضبط شده در حساب بانکی دفاتر امور مالی شرکت ها با اقلام ثبت و ضبط شده در صورت حساب بانکی روی آورند که این مراحل را معمولا بانک ها در پایان هر ماه تحویل مشتریان خود می دهند. با یک بررسی سرانگشتی محاسبه دقیق می توان به ضرس قاطع اذعان داشت که معمولا مانده حساب بانک در دفاتر شرکت با مانده حساب در صورت حساب بانکی مغایرت دارد و مبلغ یکسانی را از آن نمی توان برداشت نمود.

در این راستا وظیفه حسابداران است که در پایان هر ماه این مبالغ متفاوت و مغایر ثبت شده را در اسرع وقت بررسی نمایند تا به علت و عوامل این تغییرات دست یابند. فرآیند اجرای تطبیق بین این صورت حساب های متفاوت از طریق صورت مغایرات بانکی مورد بررسی و انجام واقع می گردد. برای آنکه با چگونگی این فرآیند بیشتر آشنا شوید، توجه شما را به ذکر یک مثال جلب می نمایم تا با بهره گیری از این مثال، مطلب برای شما ملموس تر خودنمایی کند و با حسابداری صورت مغایرت بانکی بیش از پیش آشنا گردید:

مثال:

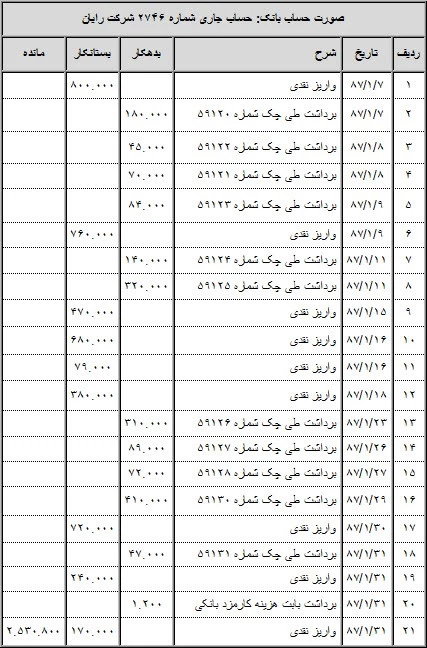

شرکت رایان در اوایل سال 1387 تأسیس گشت. شرکت مذکور یک حساب جاری به شماره 2746 در بانک ملی شعبه الف را در ید قبضه خویش دارد. عملیات صورت پذیرفته شده وابسته به این حساب در فروردین ماه سال جاری طبق تصویر زیر در دفتر معین حساب مذکور مورد ثبت و ضبط واقع گردید:

با توجه به تصویر فوق می توان این گونه استنتاج نمود که اطلاعات زیر هم اینک در دسترس واقع گردیده است:

- چک شماره 59125 به مبلغ 320.000 ریال می باشد که حسابدار شرکت بنا بر سهل انگاری یا مشغولیت ذهنی خود یا هر دلیل دیگری این مبلغ را به اشتباه ثبت نموده است.

- گیرندگان چک هایی به شماره های 59129، 59132 و 59133 طبق این لیست تا پایان ماه فروردین وجه چک خود را دریافت نکرده اند.

- همان طوری که در تصویر مشاهده می شود در تاریخ 31/ 1/ 1387 یکی از مشتریان شرکت مبلغ 140.000 ریال را در وجه حساب جاری شرکت حواله نموده است که بانک مبلغ مذکور را در روز 1 اردیبهشت وصول نموده است و آن را در حساب شرکت ثبت نموده است.

- مبلغ 240.000 ریال توسط شرکت الف و مبلغ 170.000 ریال توسط شرکت ب در قبال بدهی شرکت های مذکور به حساب جاری شرکت واریز شده است؛ ولی مستندات مبنی بر آن تا پایان فروردین ماه به دست شرکت نرسیده است. بنابراین با توجه به عدم دسترس بانک به این مدارک و مستندات تا تاریخ ذکر شده، این مبلغ در دفاتر شرکت ها ثبت نشده است.

- حواله ای به وجه مبلغ 1.200 ریال توسط بانک از حساب شرکت برداشت شده است که مدارک و مستندات آن بعد از 31 فروردین ماه به شرکت مورد نظر تحویل داده شده است.

حتما بخوانید : چند نکته برای حسابداری کسب و کارهای اینترنتی و کوچک

بنابراین با توجه به این اطلاعات دریافت شده، همان طور که مشاهده نمودید، در حسابداری صورت مغایرت بانکی با توجه به این لیست شاهد اختلاف ها و مغایرت هایی بودیم که می بایست تمامی این مغایرت ها برطرف گردد. حتما برای شما هم این سوال پیش آمده است که این گونه مغایرت ها را باید چگونه برطرف نمود. در ادامه به این سوال نیز پاسخ خواهیم داد:

مراحل حسابداری صورت مغایرت بانکی و تهیه آن

اولین مرحله ای که در راستای حسابداری صورت مغایرت بانکی و تهیه آن می بایست رعایت گردد، بررسی تمامی اقلام ثبت شده در دفاتر شرکت و صورت حساب بانک هاست. با تطبیق و مقابله قرار دادن اقلام بدهکار دفاتر شرکت ها و اقلام بستانکار صورت حساب بانک ها می توان به این مهم دست یافت. در مرحله بعد تمامی اقلامی که در مرحله پیشین مورد مقابله واقع نشده اند، را می بایست مشخص ساخت. این اقلام که به اقلام باز معروف گشته اند، به چهار زیر گروه تقسیم می شوند که به شرح زیر هستند:

-

اقلام باز بدهکار دفتر

این نوع از اقلام ها شامل آن دسته از مواردی هستند که حسابدار شرکت آن ها را در ستون بدهکار دفتر معین حساب بانک ثبت و ضبط نموده است؛ در حالی که بنا بر علت و عوامل گوناگونی تا پایان ماه جاری این موارد در ستون بستانکار صورت حساب بانکی درج نگشته است. واریزی هایی که از شهرهای دیگر در وجه حساب بانکی شرکت حواله شده اند و مدارک و مستندات آن به شرکت ارائه شده اند، از این دست از اقلام به شمار می آیند که وجه آن ها با تأخیر به بانک می رسد. بنابراین به هنگام حسابداری صورت مغایرت بانکی می بایست اقلام باز بدهکار دفاتر را به باقی مانده صورت حساب بانک افزود.

-

اقلام باز بستانکار دفتر

این نوع از اقلام ها نیز شامل مواردی هستند که حسابدار شرکت آن ها را در ستون بستانکار دفتر معین حساب بانک ثبت و ضبط نموده است؛ در حالی که بنا بر علت و عوامل گوناگونی تا پایان ماه جاری این موارد در ستون بستانکار صورت حساب بانکی درج نگشته است. چک هایی که شرکت صادر کرده است ولی گیرندگان چک تا پایان ماه مورد نظر وجوه نقد مبنی بر آن را از بانک وصول نکرده اند، از جمله بیشترین اقلام این زیرگروه به شمار می روند. بنابراین در حسابداری صورت مغایرت بانکی می بایست اقلام باز بستانکار دفتری نیز از باقی مانده صورت حساب بانک کسر گردد.

-

اقلام باز بدهکار صورت حساب بانک

این دسته از اقلام، مواردی را شامل می گردد که در ستون بدهکار صورت حساب بانک ثبت و ضبط گردیده است؛ حال آنکه شرکت آن ها را در ستون بدهکار دفتر معین حساب بانک بنا بر شرایطی یا از روی سهل انگاری ثبت ننموده است. این اقلام شامل هزینه های بانکی و سایر اقلامی می باشد که بانک آن ها را از حساب شرکت برداشت نموده است ولی بنا به دلائلی از جمله بی اطلاعی شرکت یا تأخیر در ارسال مدارک و مستندات موجود، تا پایان ماه جاری در دفاتر شرکت ثبت نگردیده است. بنابراین به هنگام حسابداری صورت مغایرت بانکی و تهیه آن می بایست این دسته از اقلام باز نیز از مانده دفاتر شرکت کسر گردد.

-

اقلام باز بستانکار صورت حساب بانک

این دسته از اقلام، مواردی را شامل می گردد که در برخلاف مورد بالا در ستون بستانکار صورت حساب بانک ثبت و ضبط گردیده است؛ حال آنکه شرکت آن ها را در ستون بدهکار دفتر معین حساب بانک بنا بر شرایطی یا از روی سهل انگاری ثبت ننموده است. این اقلام شامل وجوهی می باشد که به حساب بانکی شرکت واریز گردیده است. ولی شرکت بنا بر بی اطلاعی و یا تأخیر در دریافت مدارک و مستندات مبنی بر آن، آن ها را در دفاتر شرکت ثبت نکرده است. بنابراین به هنگام حسابداری صورت مغایرت بانکی و تهیه آن می بایست این دسته از اقلام باز به مانده دفاتر شرکت افزوده گردد.

با توجه به مطالبی که گفته شد، حسابدارن و مسئولین امور مالی بانک ها می بایست پس از حسابداری صورت مغایرت بانکی و تهیه آن به بررسی تمامی موارد ذکر شده با دقت نظر و ظرافت خاصی تمامی این موارد را مورد بررسی و کنکاش قرار داده تا در نهایت پی به علت و عوامل مغایر برده و برای رفع آن مبادرت ورزند.

معرفی فینتو

صورت مغایرت بانکی رو خیلی خوب توضیح دادین ممنون

رشته ام حسابداری نیست و برای یکسری کارها مجبور به خوندن این چیزا شدم

اولا چقدر برام سخته

دوما حسابداری صورت مغایرت بانکی رو چقدر این سایت خوب توضیح داده

می توان گفت که یکی از معضلات حسابداری، مغایرت بانکی است.

احسنت به مطالب جامع شما

اگر مثلابرای فروردین صورت مغایرت صورتحساب بانک و صورتحساب دفتری تراز باشدولی درماه بعد صورتحساب بانک مبلغ بیشتر از صورتحساب دفتری باشدوهمه مراحل رعایت شده باشد وسندزده شده باشد ایراد این مغایرت از کجاست؟؟؟ راهنمایی کنید لطفااا