ترازنامه یکی از اساسی ترین پایه های حسابداری است که حتما نام آن را بارها شنیده اید. اما برای بسیاری از افراد همچنان جای سوال است که اقلام ترازنامه چه چیزهایی هستند و چطور باید یک ترازنامه نوشت؟ در این مقاله به طورکل صفر تا صد هر آنچه که لازم است درباره ترازنامه بدانید و همینطور آموزش نوشتن ترازنامه را برای شما آماده کرده ایم. پس مثل همیشه تا انتها همراه فینتو باشید.

ترازنامه چیست؟

ترازنامه (balance Sheet) که با نام های بیلان و صورت وضعیت مالی هم شناخته میشود، گزارشی است که وضعیت مالی شرکت را طی یک دوره مشخص نشان میدهد و نشان دهنده میزان دارایی و بدهی های شرکت است و میتوان با بررسی آن گزارش های مالی مهم و متنوعی به دست آورد

معادله ترازنامه (معادله حسابداری):

معادله ترازنامه یا معادله حسابداری از اساسی ترین پایه های حسابداری است که یک شعار معروف هم دارد که حتما آن را شنیده اید: ترازنامه همیشه تراز است! این به این معنا است که همیشه باید ارزش کل دارایی ها با مجموع ارزش کل بدهی ها و حقوق صاحبان سهام برابر باشد. به قولی به سبک آقای خیابانی عزیز میتوان گفت که ترازنامه ای که تراز نباشد، ترازنامه نیست.

فرمول معادله ترازنامه به شرح زیر است:

حقوق صاحبان سهام (سرمایه) + بدهی = دارایی ها

تفاوت ترازنامه و صورت سود و زیان:

- ترازنامه شامل اقلام و اطلاعات بدهی ها، دارایی ها و حقوق صاحبان سهام (سرمایه) است اما صورت سود و زیان شامل اطلاعات و خلاصه ای از درآمد، هزینه ها و مخارج شرکت است

- ترازنامه در یک زمان واحد و مشخص ثبت میشود (به طور مثال 1402/07/03) اما صورت سود و زیان گزارشی از یک بازه زمانی است (به طور مثال از 1403/07/03 تا 1402/011/08)

اقلام ترازنامه چیست:

اقلام یا بخش های تشکیل دهنده ترازنامه، سه بخش زیر هستند:

- دارایی ها

- بدهی ها

- حقوق صاحبان سهام(سرمایه)

در ادامه به توضیح هر یک از موارد فوق میپردازیم:

دارایی ها

دارایی ها که در سمت راست ترازنامه قرار دارند شامل تمامی اموال و وجه نقدی است که تحت مالکیت و متعلق به شرکت است و به دو دسته ی دارایی جاری و دارایی ثابت (غیر جاری) تقسیم میشوند.

دارایی جاری در ترازنامه:

دارایی جاری که ماهیت بدهکار دارد شامل موارد زیر است:

موجودی نقد: موجودی نقد که خود شامل سه بخش صندوق، تنخواه و بانک است عبارت است از همه وجوه نقد، پول های موجود در حساب های جاری و پس انداز، سرمایه گذاری های کوتاه مدت و به طور کلی هر نوع سرمایه گذاری که میتواند در کوتاه مدت به پول نقد تبدیل شود (ارزی و ریالی)

حساب های دریافتنی: این حساب مربوط به بدهی های کوتاه مدت مشتری ها به شرکت است که برآورد میشود طی مدت کمتر از یک سال نقد شوند و از دو بخش بدهکاران و اسناد دریافتنی (چک و سفته) تشکیل میشود.

سرمایه گذاری کوتاه مدت: شامل سرمایه گذاری های کوتاه مدت شرکت در اوراق مشارکت و.. است

موجودی مواد و کالا: شامل مواد اولیه ساخت محصول، کالا یا محصول نیمه ساخته شده و کالا یا محصول ساخته شده است

پیش پرداخت ها: پیش پرداخت ها را میتوان همان بیعانه در نظر گرفت که برای انجام کار، گرفتن خدمات یا… به طرف دوم پرداخت کرده ایم اما کار هنوز به طور کامل انجام نشده و یا کالا هنوز دریافت نشده و بقیه پول به طرف دوم پرداخت نشده و میتوان در صورت به هم خوردن توافق خرید، پول (پیش پرداخت) پرداخت شده را مطالبه کرد.

دارایی غیر جاری در ترازنامه :

دارایی های غیر جاری که ماهیت بدهکار نیز دارند شامل موارد زیر هستند:

سرمایه گذاری های بلند مدت: سرمایه گذاری هایی که در کوتاه مدت قرار نیست نقد شوند. مانند خرید سهام یک شرکت و…

دارایی ثابت مشهود و نامشهود: دارایی های ثابت مشهود شامل مواردی مانند زمین، ساختمان، ماشین آلات، تجهیزات اداری، وسائل نقلیه و… است و دارایی ثابت مشهود شامل مواردی است که جزو دارایی های شرکت هستند اما با چشم دیده نمیشوند مانند برند، سر قفلی، خط تلفن، حق امتیاز، حق بهره برداری و… است

بیشتر بخوانید: دارایی ثابت چیست؟ + بهترین روش های محاسبه استهلاک

بدهی ها در ترازنامه:

بدهی ها که در سمت چپ ترازنامه ثبت میشوند ماهیت بستانکار دارند به دو دسته ی جاری و غیر جاری تقسیم میشوند که در ادامه به تفکیک به توضیح آن ها میپردازیم.

بدهی جاری:

بدهی های جاری، بدهی هایی هستند با سر رسید کوتاه مدت (کمتر از یک سال). یعنی بدهی هایی که شرکت گمان میکند طی مدت زمان کمتر از یک سال آن ها را تسویه خواهد کرد.

بدهی های جاری شامل موارد زیر هستند:

حساب پرداختنی: حساب پرداختنی شامل دو زیر مجموعه ی بستانکاران و اسناد پرداختنی (چک یا سفته) است و شامل بدهی هایی است که برای خرید مواد اولیه، تجهیزات و … به فروشندگان داریم.

مالیات پرداختنی: مبلغ مالیاتی که شرکت به سازمان مالیات بدهکار است و انتظار میرود که طی مدت زمان کمتر از یک سال آن را تسویه کند.

حصه جاری(تسهیلات مالی دریافتنی): تسهیلات مالی که شرکت از منابع دیگر دریافت کرده (به طور مثال وام) و همه یا بخشی از آن طی مدت زمان کمتر از یک سال تسویه میشود.

پیش دریافت ها : پیش دریافت ها مربوط به زمانی است که بابت انجام کار، ارائه خدمات یا محصول، از خریدار مبلغی را به عنوان پیش دریافت گرفته ایم اما کار، خدمات یا ارائه محصول هنوز به طور کامل انجام نشده است و خریدار میتواند در صورت به هم خوردن توافق، مبلغ پیش پرداخت را از ما مطالبه کند.

حقوق صاحبان سهام:

حقوق صاحبان سهام یا حقوق مالکانه نشان دهنده حق و حقوق سهامداران شرکت از دارایی های شرکت است. در صورتی که شرکت بدهی داشته باشد، ابتدا باید بدهی های شرکت پرداخت و تسویه و سپس پس از کسر هزینه ها و بدهی ها آنچه که باقی مانده است، متعلق به سهامداران است و حقوق صاحبان سهام نامیده میشود.

فرمول محاسبه حقوق صاحبان سهام به شرح زیر است:

حقوق صاحبان سهام = دارایی های واحد تجاری – بدهی های واحد تجاری

حقوق صاحبان سهام(سرمایه) در ترازنامه:

اقلام حقوق صاحبان سهام در ترازنامه به شرح زیر است:

سرمایه: سرمایه شامل همه ی آورده ی شرکا اعم از نقدی و غیرنقدی است که میتواند شامل وجه نقد، تجهیزات، برند، حق ثبت اختراع و… باشد.

اندوخته قانونی: اندوخته قانونی به عنوان یک تضمین و پشتوانه برای شرکت محسوب میشود و تا زمانی که مقدار آن به اندازه 10% سرمایه اولیه شرکت نرسد، برداشت از آن مجاز نیست اما در هر حال اندوخته قانونی جزو حقوق صاحبان سهام تلقی میشود و برداشت از آن پس از تسویه تمام بدهی های شرکت مجاز است.

اندوخته: اندوخته با اندوخته قانونی متفاوت است. اندوخته در اصل سود سهامی است که در انتهای هر سال میتواند بین سهامداران تقسیم شود.

حقوق صاحبان سهام شامل موارد دیگری مانند: افزایش سرمایه، سود و زیان انباشته، سهام خزانه، تفاوت تسعیر ارز عملیات خارجی و مازاد تجدید ارزیابی دارایی ها است که پیشنهاد میکنیم برای اطلاعات بیشتر درباره هر کدام از موارد فوق این مقاله را مطالعه کنید: حقوق صاحبان سهام یا حقوق مالکانه چیست؟

بیشتر بخوانید: اندوخته قانونی چیست؟ جدیدترین تغییرات درباره اندوخته قانونی

ساختار ترازنامه:

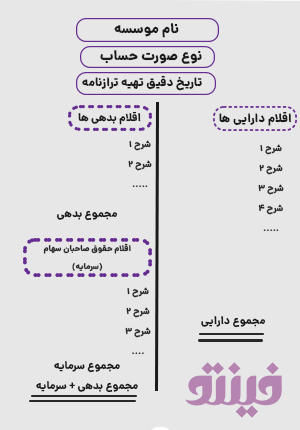

همانطور که در بالا توضیح دادیم رایج ترین شکل ترازنامه، ترازنامه شکل حساب (T) است. در بالا نمونه ترازنامه در نرم افزار حسابداری فینتو را دیدیم اما به طور کلی ساختار یک ترازنامه به شکل ترازنامه حساب (T شکل) به شرح زیر است:

در قسمت وسط بالای صفحه به ترتیب موارد زیر درج میشود

- ابتدا نام موسسه/شرکت/واحد تجاری

- نام صورت مالی (در اینجا منظور “ترازنامه” است)

- تاریخ تهیه ترازنامه

در ادامه در ساختار اصلی ترازنامه موارد زیر جایگذاری میشوند:

- در ستون سمت راست، دارایی ها و مجموع دارایی ها ثبت میشوند

- در ستون سمت چپ ابتدا بدهی و مجموع بدهی ها و سپس حقوق صاحبان سهام (سرمایه) ثبت میشوند

در ادامه به صورت تصویری ساختار کلی یک ترازنامه به شکل حساب (T) را با هم میبینیم:

شکل ترازنامه:

ترازنامه به دو شکل زیر قابل تهیه است:

شکل حساب (شکل T ): این شکل که در ایران متداول تر است شبیه به شکل T است. در قسمت بالای آن عنوان و تاریخ ترازنامه درج میشود. در سمت چپ دارایی ها قرار میگیرند و در سمت راست از بالا به پایین به ترتیب بدهی ها و حقوق صاحبان سهام ثبت میشود.

شکل گزارشی: شکل گزارشی همانطور که از نامش نیز پیدا است، همه چیز مانند یک گزارش زیر هم قرار میگیرد. در این نوع از ترازنامه اقلام در سمت راست قرار دارند و به ترتیب ابتدا دارایی ها و جمع دارایی، سپس بدهی ها و جمع بدهی و در انتها حقوق صاحبان سهام (سرمایه) قرار دارند.

در ادامه ترازنامه به شکل حساب (شکل T) را در نرم افزار حسابداری فینتو مشاهده میکنید. فینتو امکان گزارش گیری های متنوع حسابداری و دریافت خروجی را فراهم کرده است:

کاربرد ترازنامه چیست:

با استفاده از از تحلیل و مقایسه ترازنامه های شرکت میتوان به سوال های مهمی جواب داد از جمله اینکه آیا بدهی های شرکت کاهش داشته اند یا افزایش؟ آیا دارایی های شرکت رو به رشد بوده است؟ قدرت شرکت در بازپرداخت بدهی ها چقدر است ؟ و.. در ادامه کاربرد ترازنامه را در به دست آوردن نسبت های مالی با هم میخوانیم.

ترازنامه و نسبت های مالی:

از اطلاعات موجود در ترازنامه میتوانیم برای به دست آوردن نسبت های مالی مختلف استفاده کنیم که در موارد مهمی مثل سرمایه گذاری در یک شرکت، خرید سهام یک شرکت فعال در بورس و به طور کلی بررسی کنونی اوضاع مالی پیش بینی وضعیت مالی آینده یک شرکت مفید خواهد بود. تحلیل مالی شرکت های بورسی از طریق نسبت های مالی که با استفاده از ترازنامه میتوان محاسبه کرد بسیار کاربردی است. مهم ترین نسبت های مالی که با استفاده از ترازنامه میتوانیم آن ها را به دست بیاوریم به شرح زیر است:

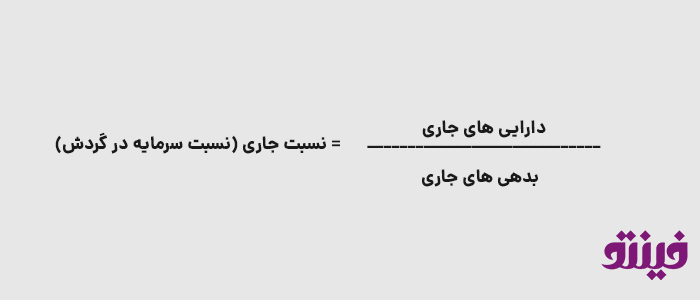

نسبت جاری (نسبت سرمایه در گردش):

با استفاده از نسبت جاری که از تقسیم دارایی های جاری بر بدهی های جاری حاصل میشود میتوانیم نتیجه گیری کنیم که توان و قدرت مالی یک شرکت در بازپرداخت تعهدات کوتاه مدت از محل دارایی های جاری چقدر است. هرچقدر این نسبت به دست آمده بیشتر باشد یعنی وضعیت نقدینگی و در نتیجه قدرت شرکت در بازپرداخت بدهی ها بیشتر است. به طور مثال اگر حاصل این تنسب عدد 2 باشد، بدین معنا است که شرکت میتواند از محل دارایی های جاری تا 2 برابر بدهی های کوتاه مدت خود را بپردازد. نسبت 1 تا 2 از ایده آل ترین حاصل های نسبت جاری هستند.

فرمول نسبت جاری به شرح زیر است:

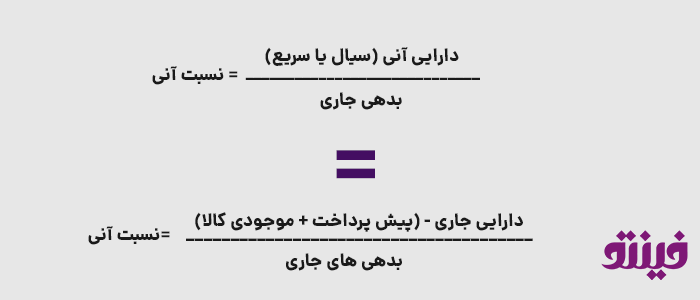

نسبت آنی:

نسبت آنی همانند نسبت جاری است اما به شکل محافظه کارانه تری نشان میدهد که قدرت بازپرداخت کوتاه مدت شرکت پس از کسر پیش پرداخت ها و موجودی مواد و کالا ( که نقد شوندگی کمتری در کوتاه مدت دارند) چقدر است. عدد 1 در نسبت آنی به معنای وضعیت خوب شرکت در نقدینگی و بازپرداخت بدهی ها است.

فرمول نسبت آنی به شرح زیر است:

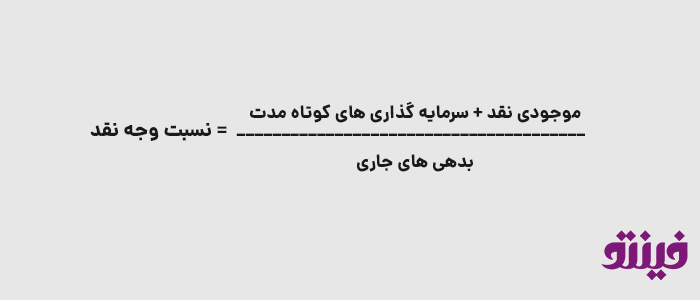

نسبت وجه نقد:

از اطلاعات موجود در ترازنامه میتوان در به دست آوردن نسبت وجه نقد نیز استفاده کرد. این نسبت نشان دهنده موجودی نقدی و سرمایه گذاری کوتاه مدت به نسبت بدهی های جاری شرکت است. هر چقدر این عدد، عدد بزرگتری باشد به این معناست که به نسبت کمتری از منابع نقد شرکت در بازپرداخت بدهی ها استفاده خواهد شد و هر چقدر عدد کوچک تری باشد به این معنا است که ممکن است توانایی شرکت در بازپرداخت بدهی های ریسک بیشتری داشته باشد.

فرمول نسبت وجه نقد به شرح زیر است:

این موارد تنها سه نسبت مالی مهم بود که به توضیح آن پرداختیم. از طریق اقلام و اطلاعات وجود در ترازنامه میتوان برای به دست آوردن نسبت های مالی مهم دیگری مانند نسبت های فعالیت، نسبت های اهرمی و.. نیز استفاده کرد.

نرم افزار حسابداری آنلاین فینتو به دلیل ابری (cloud) بودن نرم افزار دیگر نیازی به نصب و راه اندازی نرم افزارهای سخت، گران قیمت و پیچیده نیست و شما تنها با ایجاد حساب کاربری میتوانید در هر لحظه و از هر کجا به همه ی امور حسابداری خود رسیدگی کنید. از قابلیت های نرم افزار حسابداری فینتو میتوان به ارسال رایگان صورتحساب الکترونیکی به سامانه مودیان، ثبت اتوماتیک اسناد، انبارداری، خزانه داری، تولید و چاپ بارکد، قابلیت اتصال به نرم افزار حقوق و دستمزد فینتو و… اشاره کرد. نرم افزار حسابداری فینتو 15 روز مهلت استفاده کاملا رایگان دارد و شما میتوانید همین حالا با کلیک بر روی تصویر رسیدگی به همه امور مالی و حسابداری خود را با فینتو آغاز کنید: