دارایی های ثابت یکی از اجزای مهم دارایی های کسب و کارها و بنگاه های اقتصادی است و مدیریت و کنترل آنها نیازمند دانش و تخصص و تجربه کافی برای حسابدارها می باشد و با توجه به اهمیت و حجم بالای گردش دارایی های ثابت، لازم است تا نوشته ها وعملیات مربوط به دارایی های ثابت و روش های محاسبه استهلاک آنها دائما مورد مطالعه و توجه قرار گیرد. در مقاله زیر قصد داریم به بررسی این موضوع بپردازیم.

دارایی ثابت چیست؟

دارایی ثابت (Fixed Asset) یک ملک یا تجهیزات محسوس و قابل لمس است که یک شرکت در اختیار دارد و می تواند در عملیات خود برای درآمدزایی از آن استفاده کند. دارایی های ثابت را نمی توان در طول یک سال مصرف کرد یا به وجه نقد تبدیل کرد.

دارایی های ثابت معمولا در ترازنامه های مالیاتی تحت عنوان املاک، ماشین و تجهیزات ثبت می شوند.

انواع دارایی ها:

دارایی ها در ترازنامه های مالیاتی شامل همه اموال و پول نقدی است که شرکت در اختیار دارد.

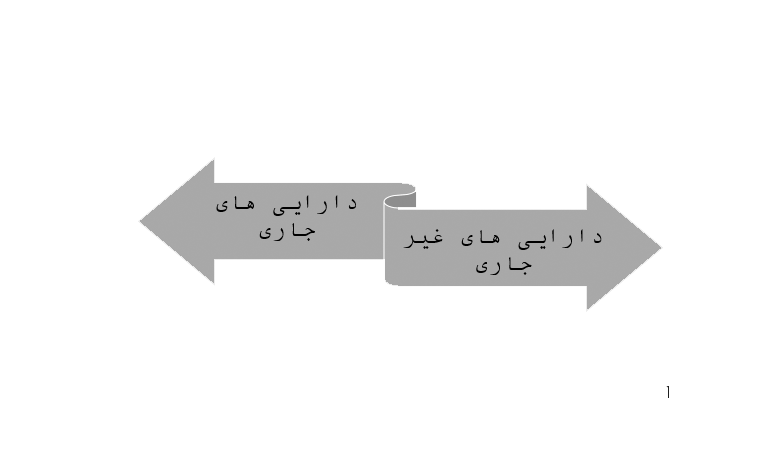

معمولا دارایی ها در ترازنامه به دو دسته دارایی های جاری و غیر جاری تقسیم میشوند.

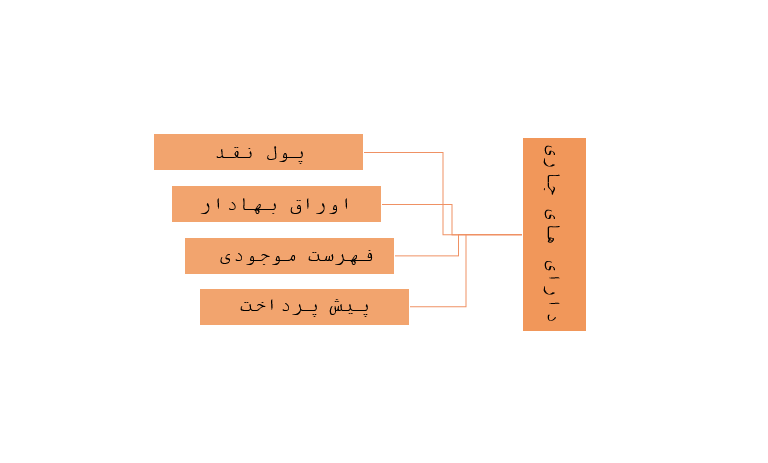

دارایی های جاری شامل چه مواردی هستند؟

- پول نقد: عبارت است از پول های موجود در حساب های جاری و پس انداز و هر نوع سرمایه گذاری کوتاه مدت که می تواند به راحتی به پول نقد تبدیل شود.

- اوراق بهادر: سهام، اوراق قرضه و هر اوراق دیگری که برای سرمایه گذاری مورد استفاده قرار می گیرند و به راحتی قابل معامله هستند.

- فهرست موجودی: عبارت است از مواد اولیه، محصولات در حال تولید و محصولات تولید شده و آماده شده برای فروش.

- پیش پرداخت: مبالغ مصرفی برای بیمه یا سایر هزینه ها که باید در عرض یک سال پرداخت شوند.

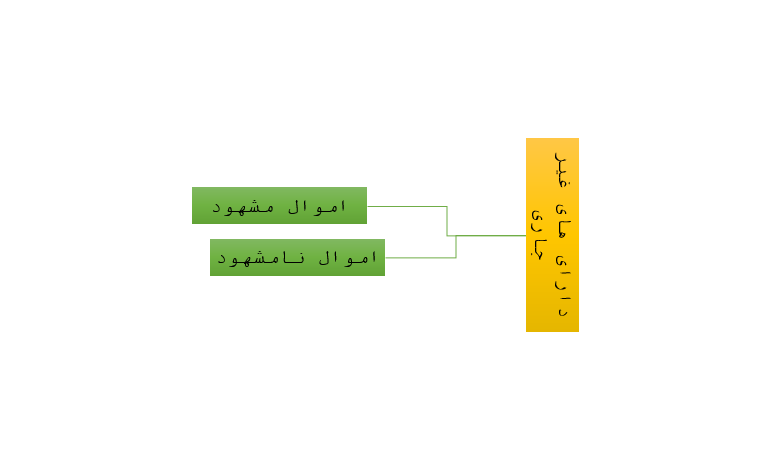

دارایی های غیر جاری شامل چه مواردی هستند؟

دارایی های غیرجاری به دو دسته اموال مشهود غیر مشهود تقسیم میشوند که در ادامه به توضیح آن ها میپردازیم.

- اموال مشهود: دارایی های ثابت (تجهیزات و ماشین آلات، ساختمان ها و زمین، مبلمان و وسایل)، منابع طبیعی

- اموال نا مشهود: شامل حق مالکیت، حق اختراع و علائم تجاری

تفاوت دارایی ثابت با دارایی جاری چیست؟

برخلاف دارایی ثابت که به دارایی هایی اطلاق میشود که قرار نیست به زودی و دست کم طی یک دوره مالی و حسابداری به فروش برسد و محل تامین درآمد یا سود باشد، دارایی جاری به دارایی هایی گفته میشود که قرار است طی کوتاه مدت به فروش برسد یا تبدیل به پول شود و به هر طریق برای شرکت منفعت مالی ایجاد کنند. برای درک بهتر دارایی های جاری میتوانیم به مواردی مثل مواد خام یا مواد اولیه برای تولید اشاره کنیم که قرار است تبدیل به محصول شوند و پس از فروش برای شرکت درآمد داشته باشند. از موارد دیگر دارایی های جاری میتوانبم به حساب جاری، سرمایه گزاری های کوتاه مدت سازمان اشاره کنیم.

دارایی های ثابت مورد استفاده در عملیات ها چگونه طبقه بندی می شوند؟

دارایی های ثابتی که در عملیات ها مورد استفاده قرار می گیرند به 2 دسته مشهود و نامشهود تقسیم می شوند که در زیر به شرح آن ها می پردازیم:

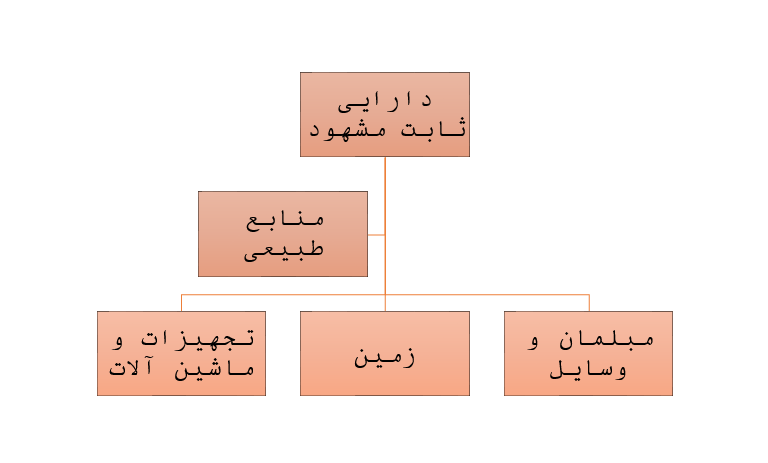

دارایی های ثابت مشهود

1- دارایی های ثابت: به اموال خریداری شده برای استفاده در عملیات گفته می شود.

دارایی ها اصولا برای استفاده درعملیات ، نه برای فروش در عملیات خریداری می شوند.

دارایی های ثابت به صورت فیزیکی در تولید محصولات مصرف نمی شوند و شکل ظاهری آن ها در طول دوران استفاده تغییر خاصی نمی کند.

الف) تجهیزات و ماشین آلات: به طور مثال با استفاده تدریجی از تجهیزات و ماشین آلات کارایی آن ها کاهش می یابد اما اجزا فیزیکی آن ها تقریبا بدون تغییر باقی می مانند. بر عکس این مورد می توان به مواد اولیه اشاره کرد که در تولید محصولات مصرف شده و از لحاظ فیزیکی هم به اتمام میرسند.

ب) زمین: زمین از سایر دارایی های مشابه خود مستثنی است زیرا عمر اقتصادی آن نامحدود است. به طور کلی، زمین با گذشت زمان تخریب نشده و با وجود استفاده از آن از لحاظ فیزیکی بدون تغییر باقی مانده و تمام نمی شود.

ج) مبلمان و وسایل: تمام اموال و دارایی ها (اعم از مبلمان و وسایل) به استثنای زمین عمر اقتصادی محدودی دارند. بهای تمام شده دارایی های مذکور در طول عمر آن ها مستهلک شده و به بهای تمام شده کالاها یا خدمات تولید شده اضافه می گردد.

2- منابع طبیعی: این اصطلاح به دارایی های تمام شدنی گفته می شود که استخراج و استفاده از آنها موجب تحلیل و کاهش دارایی های مذکور می گردد. از جمله این موارد می توان به معادن، ذخایر نفت و گاز و جنگل ها اشاره نمود.

در واقع می توان گفت: منابع طبیعی موجودی های بلند مدتی هستند که برای فروش مجدد یا استفاده در تولید یک دوره چند ساله به مصرف می رسند.

مطلب پیشنهادی: تعریف جامعی از اعتبار اسنادی و انواع آن

دارایی های ثابت نامشهود

منظور از اصطلاح دارایی های ثابت نامشهود، عدم وجود فیزیکی این دارایی هاست.

از جمله این نوع دارایی ها می توان به حق الاختراع، سرقفلی، حق چاپ و انتشار، علامت تجاری و هزینه های تاسیس اشاره نمود. بهای پایانی این دسته از دارایی ها طی عمر مفید آن ها که در هر صورت از 40 سال بیشتر گذر نمی کند، مستهلک می شود.

هزینه های تحقیق و توسعه که برای گسترش و بهبود دارایی های نامشهود صرف می شود، به عنوان هزینه های جاری تلقی شده و در صورت حساب سود و زیان سال جاری منظور می گردند.

مهمترین عملیات مرتبط با دارایی های ثابت:

هر دارایی که وارد کسب وکاری می شود احتمال زیاد بخشی از موارد زیر را شامل می شود و وظیفه حسابداران شرکت است که برای ثبت حسابداری هر کدام از این موارد اطلاعات کافی را داشته باشند.

دارایی های ثابت دارای یک سری عملیات هستند که چند مورد از مهمترین این عملیات ها به شرح زیر می باشند:

- پلاک کوبی: معمولا بعد از اینکه دارایی های ثابت در یک مرکز هزینه استقرار پیدا کرد به آن یک شماره یونیک (واحد) اختصاص می دهند که قابل رهگیری و پیگیری باشد.

- نقل و انتقال دارایی ثابت: زمانی که یک مال یا دارایی را از یک واحد به واحد دیگر انتقال داده شود.

- فروش دارایی ثابت: فروش دارایی ثابت به دلیل عدم نیاز آن دارایی یا اسقاط شدن دارایی می تواند باشد.

مطلب پیشنهادی:دارایی نقد (Liquid Asset) در حسابداری چیست؟

با استفاده از نرم افزار حسابداری ابری (آنلاین) فینتو میتوانید ثبت حسابداری تمامی انواع دارایی اعم از دارایی ثابت، جاری و غیر جاری را انجام دهید.

سهام و اوراق قرضه جزو دارایی جاری هستند یا غیر جاری؟

سهام و اوراق قرضه درصورتی که با هدف به دست آوردن سود بیشتر از وجه نقد طی مدت کوتاه کمتر از یک سال خریداری شده باشند در دسته بندی دارایی های جاری قرار دارند اما در صورتی که سر رسید آن ها بیشتر از یک سال باشد در دسته بندی دارایی های غیر جاری قرار میگیرند.

استهلاک دارایی های ثابت

همانطور که اشاره کردیم دارایی های ثابت طی عمر مفیدی که دارند که مستهلک میشوند. شرکت ها معمولا استهلاک دارایی ها را با هدف کاهش مالیات و یا سایر دلایل حسابداری انجام میدهند. استهلاک دارایی های ثابت مشهود به سه گروه دسته بندی میشود:

دارایی های استهلاک پذیر: بسیاری از دارایی های ثابت مشهود طی عمر مفیدی که دارند تحلیل میروند یا مستهلک میشوند از جمله تجهیزات و ماشین آلات. به این دارایی ها، دارایی های استهلاک پذیر میگوییم.

دارایی های استهلاک ناپذیر: برای این دسته از دارایی ها نمیتوان عمر مفید یا بازه زمانی مشخصی برای مستهلک شدن تعیین کرد. برای مثال میتوانیم به دارایی ثابتی مانند زمین اشاره کنیم که بر اثر مرور زمان یا استفاده تحلیل نمیرود و مستهلک نمیشود

دارایی های نقصان ناپذیر: این دارایی ها بر اساس استخراج یا استفاده کاهش پیدا میکنند یا تهی میشوند و به مواد اولیه یا کالا تبدیل میشوند. به عنوان مثال معادن، جنگل ها و منابع و ذخایر طبیعی.

با استفاده از نرم افزار حسابداری ابری فینتو میتوانید ثبت استهلاک دارایی ها را انجام دهید.

انواع روش های استهلاک دارایی ثابت

روش خط مستقیم:

در این روش ارزش دارایی در تمام طول عمر در نظر گرفته شده یکسان میباشد. برای محاسبه استهلاک سالیانه به روش خط مستقیم مبلغ قابل استهلاک در نظر گرفته شده را در تقسیم بر سال های عمر مفید میکنیم. در این روش همانطور که در بالا هم اشاره کردیم، هزینه استهلاک در تمام طول مدت زمان عمر مفید یکسان است و در هر سال مبلغ یکسانی کسر میشود.

فرمول محاسبه استهلاک به روش خط مستقیم برابر است با:

هزینه استهلاک = ( هزینه – مبلغ ارزش افزوده) ÷ عمر مفید

برای درک بهتر این روش، خوب است که با هم یک مثال را مرور کنیم:

تصور کنید که یک تجهیزات شرکتی به مبلغ 30میلیون تومان برای شرکت خریداری کرده ایم و قرار است که استهلاک آن را با عمر مفید 5 ساله محاسبه کنیم. برای محاسبه با روش خط مستقیم ابتدا ارزش افزوده را از مبلغ خرید کالا کسر کرده و بهای تمام شده را به دست می آوریم. سپس بهای تمام شده را تقسیم بر 5 (عمر مفید مورد نظر برای این کالا) میکنیم.

| سال | شرح | بهای تمام شده | نرخ استهلاک | استهلاک سال | استهلاک انباشته | ارزش

دفتری |

| 97 | پارتیشن اداری | 30.000.000 | 5ساله | 6.000.000 | 6.000.000 | 24.000.000 |

| 98 | پارتیشن اداری | 30.000.000 | 5ساله | 6.000.000 | 12.000.000 | 18.000.000 |

| 99 | پارتیشن اداری | 30.000.000 | 5ساله | 6.000.000 | 18.000.000 | 12.000.000 |

| 1400 | پارتیشن اداری | 30.000.000 | 5ساله | 6.000.000 | 24.000.000 | 6.000.000 |

| 1401 | پارتیشن اداری | 30.000.000 | 5ساله | 6.000.000 | 30.000.0000 | 0 |

محاسبه استهلاک به روش مانده نزولی مضاعف:

در محاسبه استهلاک به روش مانده نزولی مظاعف ارزش دفتری دارایی ثابت را در درصد ثابتی ضرب میکنیم. این درصد ثابت دو برابر نرخ استهلاک روش خط مستقیم است. فرمول محاسبه استهلاک به روش مانده نزولی مضاعف به شرح زیر است:

برای به دست آوردن نرخ استهلاک بهای تمام شده دارایی را از ارزش اسقاط دارایی کسر میکنیم و بر تعداد کل محصول تولید شده تقسیم میکنیم:

نرخ استهلاک= تعداد کل محصول تولید شده ÷ (ارزش اسقاط دارایی – بهای تمام شده دارایی)

پس از به دست آوردن نرخ استهلاک، برای به دست آوردن هزینه استهلاک هر دوره نرخ استهلاک را در محصول تولید شده همان دوره ضرب میکنیم

هزینه استهلاک هر دوره = نرخ استهلاک × محصول تولید شده همان دوره

بیایید این مثال را با هم مرور کنیم. اگر تصور کنیم که قرار است یک پارتیشن اداری با بهای تمام شده 30 میلیون تومان و نرخ استهلاک 10 درصد را به روش نزولی مضاعف مستهلک کنیم، اعداد و ارقام به دست آمده مطابق جدول زیر خواهد بود:

| سال | شرح | بهای تمام شده | نرخ استهلاک | استهلاک سالیانه | استهلاک انباشته | ارزش دفتری |

| 97 | پارتیشن اداری | 30.000.000 | 10% | 3.000.000 | 0 | 27.000.000 |

| 98 | پارتیشن اداری | 30.000.000 | 10% | 2.700.000 | 3.000.000 | 24.300.000 |

| 99 | پارتیشن اداری | 30.000.000 | 10% | 2.430.000 | 5.700.000 | 21.870.000 |

| 1400 | پارتیشن اداری | 30.000.000 | 10% | 2.190.000 | 8.130.000 | 19.680.000 |

| 1401 | پارتیشن اداری | 30.000.000 | 10% | 1.971.000 | 10.320.000 | 17.710.000 |

محاسبه استهلاک به روش میزان تولید:

از این روش زمانی استفاده میکنیم که مقدار بهره وری محصول در طول عمر مفید، بر اساس مقدار محصول تولید شده قابل برآورد باشد. بنابراین در این روش استهلاک وابسته به میزان تولید است و شرط اصلی برای استفاده از این روش این است که بتوانیم میزان دقیق تولید را اندازه گیری کنیم.

فرمول استهلاک به روش میزان تولید به شرح زیر است:

برای محاسبه استهلاک یک واحد/عدد محصول ابتدا ارزش اسقاط را از بهای تمام شده کسر کرده و سپس عدد به دست آمده را تقسیم بر تعداد محصول برآورد شده در طول عمر مفید میکنیم.

استهلاک یک واحد محصول: تعداد برآورد شده تولید محصول طی عمر مفید ÷ (ارزش اسقاط – بهای تمام شده خرید)

و برای محاسبه استهلاک سالیانه به روش میزان تولید از فرمول زیر استفاده میکنیم:

استهلاک سالیانه = استهلاک یک واحد محصول × تعداد محصول تولید شده در سال

به غیر از سه روشی که در بالا به توضیح آن ها پرداختیم، روش های دیگری نیز برای محاسبه استهلاک وجود دارند اما موارد فوق پرکاربرد ترین روش های محاسبه استهلاک در حسابداری شرکت ها و کارگاه ها هستند. با استفاده از نرم افزار حسابداری آنلاین فینتو میتوانید بدون دانش حسابداری تمام اموری که در این مقاله به آن ها پرداختیم از جمله ثبت استهلاک و ثبت انواع دارایی را به صورت آنلاین از هرکجا و در هر زمان انجام دهید. نرم افزار حسابداری فینتو برخلاف نرم افزارهای حسابداری قدیم نیازی به پرداخت هزینه های زیاد و نصب و راه اندازی های سخت و پیچیده نرم افزاری ندارد و شما میتوانید 24ساعته و از هرکجا با وارد شدن به حساب کاربری خود، بدون محدودیت به تمام امور مالی و حسابداری خود رسیدگی کنید. نرم افزار حسابداری فینتو 15 روز مهلت تست رایگان دارد و شما میتوانید همین حالا و با کلیک بر روی تصویر زیر به صورت رابگان حسابداری را با فینتو آغار کنید: