شاید نام حسابداری صنعتی به گوشتان خورده باشد.آیا تا به حال این سوال ذهنتان را به خود مشغول کرده که چه میشد اگر بهای تمام شده کالایی که تولید میکنید، کمتر میشد؟ یا درست تر بگوییم کمترین حالت ممکن میشد؟با این پست همراه شوید تا با هم ببینیم حسابداری صنعتی چیست و چه کاربرد هایی دارد.

تاریخچه حسابداری صنعتی:

حسابداری صنعتی با شکل گیری انواع صنایع،پیشرفته تر شدن تکنولوژی و زیادتر شدن کارخانه ها و زیاد شدن عرضه و تقاضا ، پس از انقلاب صنعتی به وجود آمد.هدف از ایجاد این علم کشف مبلغ هزینه تمام شده و در نهایت مبلغ فروش مناسب بود.این علم یکی از پیچیده ترین و حیاتی ترین شاخه های حسابداری است که مدیران زیادی از آن بهره می گیرند.

حسابداری صنعتی چیست؟

همانطور که از نام این علم مشخص است،حسابداری صنعتی (cost accounting) شاخه ای از علم وسیع حسابداری است و محاسبه بهای تمام شده کالا ها و محصولات از وظایف حسابداران صنعتی می باشد.حسابداری صنعتی وظیفه جمع آوری اطلاعات مبنی بر هزینه را بر عهده دارد تا با استفاده از این اطلاعات،بهای تمام شده کالا ها و خدمات را محاسبه کند.سپس با بررسی راه های مختلف تولید کالای مورد نظر،بهترین راه جهت کاهش بهای تمام شده را شناسایی کرده و پیشنهاد میکند.حسابداری صنعتی به مدیران فرصت میدهد بهترین راه با کمترین هزینه را انتخاب کنند.

کاربرد حسابداری صنعتی:

نام دیگر حسابداری صنعتی حسابداری بهای تمام شده است. بیشترین کاربرد این علم در بخش صنعت و تولید است اما در بیمه، مرکزهای درمانی، شرکت حمل و نقل و غیره نیز برای کنترل هزینه ها از آن استفاده می شود. حسابداری صنعتی زیر شاخه ای از رشته حسابدرای مدیریت هستند که با به کارگیری آن ها در سود آوری مجموعه نقش موثری داشت.

اجزاء و عوامل حسابداری صنعتی

مواد اولیه:

عامل اصلی تولید است و شامل مواد مستقیم و غیر مستقیم می باشد.

دستمزد:

حق الزحمه ای است که برای تبدیل مواد به کالا در فرایند تولید به کارگران پرداخته می شود.

سربار:

هزینه هایی است که به طور مستقیم نمی توان به تولید کالا ربط داد اما به صورت غیر مستقیم در تولید کالا نقش دارند.

بهای تمام شده:

بهای تمام شده کالای فروش رفته،هزینه های است که به طور مستقیم در فرایند تولید کالا، باید بپردازیم.

هزینه:

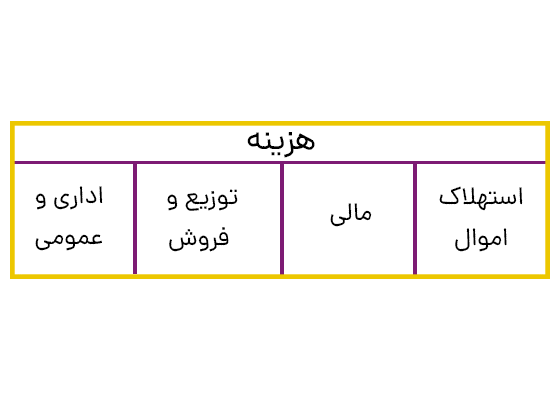

هزینه، حسابی موقت و دارای ماهیت بدهکار است که برای مخارج مصرفی به کار می رود.هزینه را می توان به چهار دسته کلی تقسیم کرد.

نمونه هایی از هزینه ی اداری و عمومی:

- آب، برق، گاز

- پست، تلفن، تلگراف

- ایاب و ذهاب، پیک

- آبدارخانه و پذیرایی

- نوشت افزار و ملزومات مصرفی دیگر

نمونه هایی از هزینه ی توزیع و فروش:

- حمل و نقل

- انبار داری

- پورسانت و بازاریابی

- بسته بندی

- آگهی و تبلیغات

حتما بخوانید: اصول حسابداری انبار و مراحل آن

نمونه هایی از هزینه ی مالی:

- حسابداری و حسابرسی

- بهره های بانکی

- کارمزدهای بانکی

- جرائم بانکی و غیر بانکی

- مشاوره های مالی

نمونه هایی از هزینه استهلاک اموال:

- استهلاک اثاثه و منصوبات

- استهلاک وسایط نقلیه

- استهلاک ماشین آلات

- استهلاک ساختمان

حال که با انواع هزینه(در کل)آشنا شدید بیایید هزینه ها را از منظر حسابداری صنعتی تقسیم بندی کنیم.

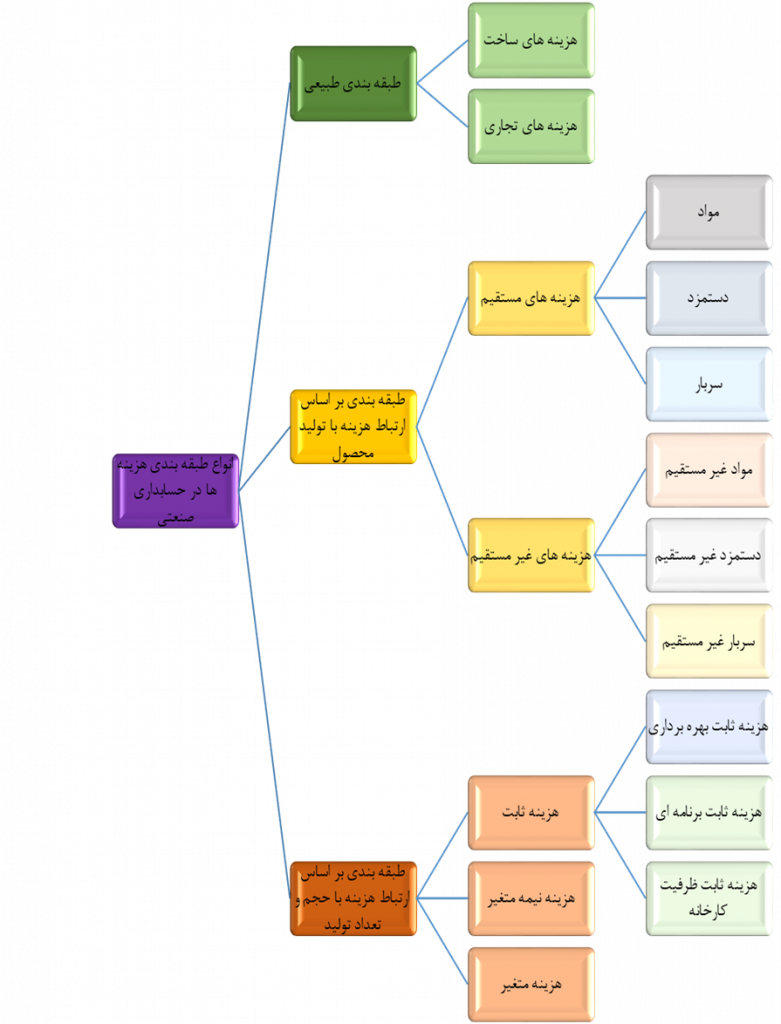

انواع طبقه بندی هزینه ها در حسابداری صنعتی:

هزینه های ساخت:

هزینه های ساخت آن دسته از هزینه ها هستند که برای تولید و ساخت یک محصول به کار می روند

- مواد اولیه

- دستمزد کارگران

- هزینه های سربار ساخت

که در ابتدای پست آنها را تعریف کردیم.

هزینه های تجاری:

همان هزینه های عملیاتی هستند و در بخش های غیر تولیدی به کار می روند.

- هزینه های بخش اداری

- هزینه های بخش توزیع و فروش

هزینه های مستقیم و غیر مستقیم:

تشخیص مستقیم بودن یا نبودن هزینه ها دشوار است.اگر کمی گیج شده اید اشکال ندارد تنها کافی است یک نکته کوچک اما موثر را به خاطر بسپارید و آن این است که آیا هزینه ای که انجام داده اید برای آن کالا یا خدمت خاص است یا هزینه ای روزمره و همیشگی است؟

طبق این قانون ساده اگر هزینه ای که برای بازاریابی پرداخته اید صرفا برای کالای جدیدتان است پس هزینه آن هم مستقیم است.اگر به شخصی برای انجام امور حسابداری یک سالتان حقوق پرداخته اید پس هزینه آنرا نمی توانید مستقیم در نظر بگیرید.البته این امر به این سادگی ها هم نیست و گاهی دغدغه بسیاری از شرکت ها کشیدن مرزی مشخص بین هزینه های مستقیم و غیر مستقیم است.

بیشتر بخوانید: تفاوت حسابداری بهای تمام شده و حسابداری مالی

نمونه هایی از هزینه های مستقیم:

- مواد خام

- نرم افزار

- تجهیزات

- کار (کاری که کارمندان بابت آن پول بگیرند)

نمونه هایی از هزینه غیر مستقیم:

- تبلیغات و بازاریابی

- ارتباطات

- مزایای اضافی مانند خدمات حسابداری

- تمیز کردن لوازم

- آب و برق

- اجاره تجهیزات اداری

هزینه های ثابت:

هزینه های ثابت مستقیما به حجم تولید محصول مرتبط نیستند یعنی چه تولید محصول افزایش پیدا کند چه کاهش، این هزینه ها تغییر پیدا نمی کنند.

- حقوق کارگران

- اجاره کارگاه

هزینه های متغیر:

هزینه های متغیر مستقیما به حجم تولید محصول مربوط اند.یعنی با افزایش حجم تولید افزایش و با کاهش آن کاهش می یابند.

- مواد اولیه

هزینه های نیمه متغیر:

اگر هزینه های ثابت و متغیر به طور همزمان در یک هزینه روی دهد گوییم هزینه نیمه متغیر است.مثلا اگر شما به طور ماهانه به کارکنان خود حقوق ثابتی دهید و همچنین در صورت فروش هر واحد محصول اضافی به آنها پاداش اختصاص دهید حقوق کل آنها یک هزینه نیمه متغیر است.

جمع بندی

حسابداری صنعتی یکی از علوم نوینی است که با شکل گیری و تعدد صنایع مختلف پس از انقلاب صنعتی شکل گرفت.این علم برای صرفه جویی هرچه بیشتر در منابع و کاهش هزینه ها به وجود آمد و به کمک مدیران شتافت.

بهترین نرم افزار حسابداری آنلاین برای حسابداران

مجموعه نرم افزار مالی و منابع انسانی فینتو یک سیستم تحت وب و آنلاین است که شامل خدماتی از جمله سیستم حضور و غیاب، حقوق و دستمزد، تنخواه گردان و حسابداری آنلاین میشود. آنلاین بودن خدمات فینتو باعث می شود تا کاربران علاوه بر امکان دسترسی آسان از هر مکان و در هر زمان، هزینه های کمتری نسبت به سیستم های قدیمی بپردازند.

با نرمافزار حسابداری آنلاین فینتو، شما به راحتی میتوانید با نرمافزارهای پیچیده خداحافظی کنید و مدیریت تمام نیازهای کسب و کار خود را با یک راه حل حسابداری ساده انجام دهید. فینتو به عنوان نرمافزار مبتنی بر ابر، مزایای بیشماری دارد که برای آگاهی بیشتر می توانید به صفحه زیر مراجعه کنید.

هزینه های حسابداری صنعتی رو جالب دسته بندی کردید

یعنی حقوق و دستمزد جز هزینه های ثابت نیست؟

خیر

نمیتونید جز هزینه ثابت قرار بدید

سلام

مواد خام جز هزینه حساب میشه؟؟؟؟

مواد خام مگه جز دارایی نیستن؟