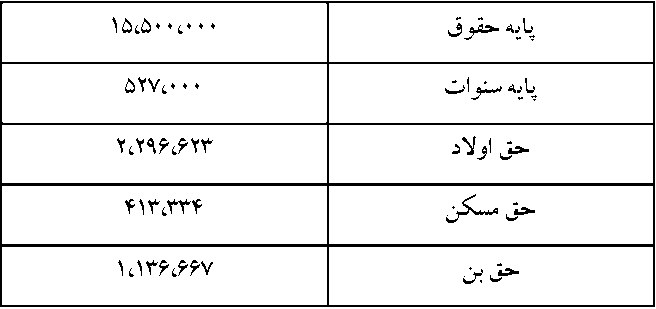

آقای رضایی سه سال است که در شرکتی مشغول به کار است و ماهانه پایه حقوقی معادل 15،000،000ریال

دریافت میکند.وی متاهل و دارای دو فرزند زیر 18 سال است.اطلاعات کارکردی وی در تیرماه سال 97 به

شرح زیر است:

تعداد روز کارکرد استاندارد:30 روز تعداد روز کارکرد موثر:31 روز

اضافه کاری:30 ساعت و 15 دقیقه شبکاری:31 ساعت(هر روز از ساعت 22 تا 23)

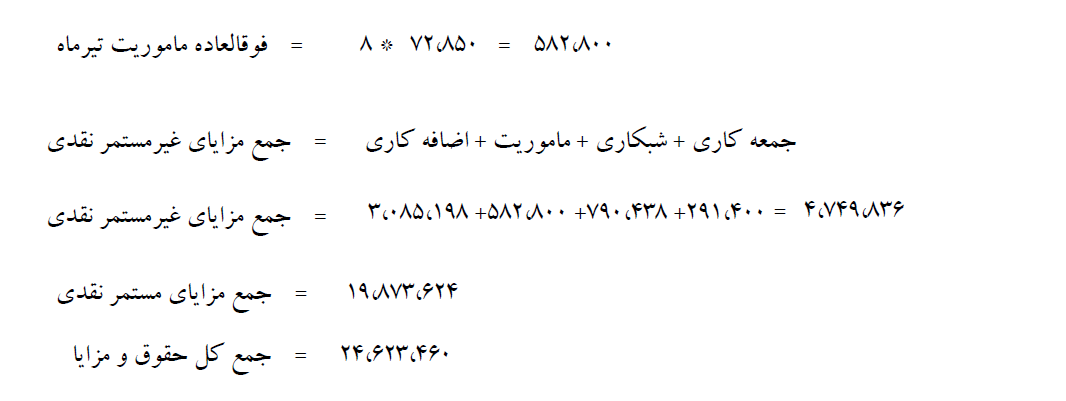

جمعه کاری:10 ساعت(2 روز جمعه از ساعت 16 تا 21) ماموریت:8 ساعت

مطلوب است:محاسبه حقوق و مزایا،کسورات و خالص پرداختی به آقای رضایی در تیرماه

حتما بخوانید: چند راه برای جلوگیری از اشتباه در محاسبه حقوق و دستمزد

اطلاعات حکمی آقای رضایی براساس بخشنامه رسمی دستمزد سال 97

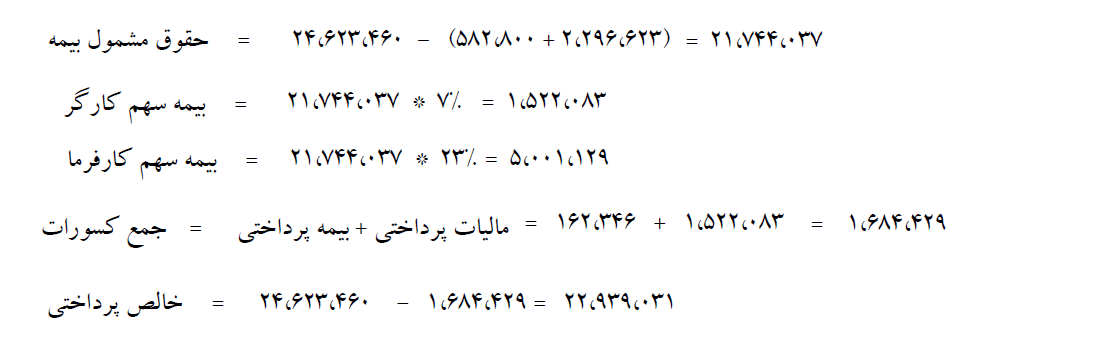

نکته: براساس ماده 86 قانون تامین اجتماعی برای دریافت حق اولاد کارمند بایدحداقل بیش از 720 روز (2 سال)

سابقه بیمه داشته باشد که ضمنا حق اولاد تا سقف دو فرزند قابل پرداخت است.

3 * حداقل دستمزد روزانه = حق اولاد برای هر فرزند

1,111,269 = 370,421 * 3 = حق اولاد برای هر فرزند

نکته: حداقل دستمزد اعلام شده از سوی شورای عالی کار،بر مبنای ماه شمسی(30 روزه) میباشد،ولی این مبلغ هنگام پرداخت آن باید به تناسب تعداد روزهای ماه مورد نظر محاسبه شود.

بنابراین حقوق و مزایای پرداختی در ماه های 31 روزه ،تقسیم بر30 شده و در عدد 31 ضرب میشود.

محاسبه مزایای غیرمستمر نقدی

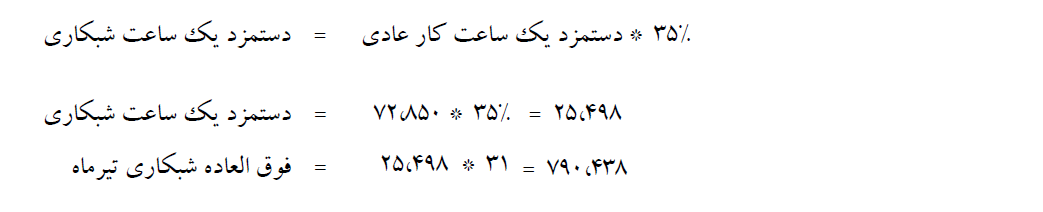

72,850 = (15,500,000 +527,000) = 220 /(حقوق پایه + پایه سنوات ) = دستمزد عادی ساعتی

101,990 = 140% * 72,850 = 140%*دستمزد عادی ساعتی=دستمزد یک ساعت اضافه کاری

3,085,198 = 1.4 * 101,990 + 30 * 101,990 = دستمزد اضافه کاری تیرماه

به کارگری که ساعاتی از کاکرد او بین ساعات 22 تا 6 بامداد واقع شود ، فوق العاده شبکاری تعلق میگیرد که که نرخ محاسبه آن برای هر ساعت 35 درصد دستمزد ساعتی عادی میباشد.

برای هر ساعت جمعه کاری معادل 40 درصد دستمزد ساعتی عادی فوق العاده پرداخت میشود که باید مجزا از شبکاری و اضافه کاری پرداخت شود.

برای هرساعت ماموریت دستمزدی برابر یک ساعت کاری عادی به عنوان فوق العاده ماموریت پرداخت میشود.

معافیت ماهانه مالیات بر درآمد حقوق موضوع ماده 84 قانون مالیات های مستقیم،23،000،000 ریال میباشد.

طبق اعلام سازمان بیمه تامین اجتماعی،حق اولاد و حق ماموریت مشمول کسر حق بیمه نمیباشد.

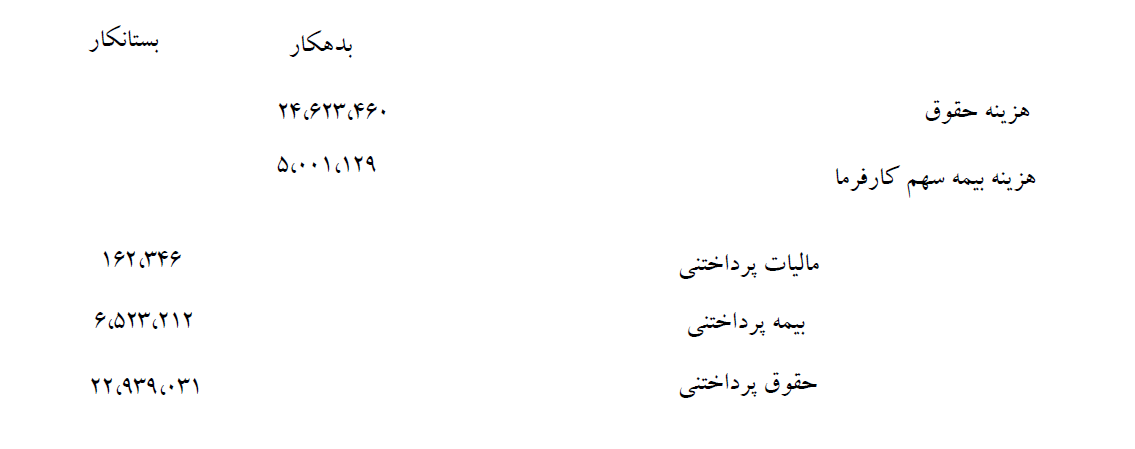

در انتها ثبت مالی کلی حقوق و دستمزد به صورت زیر در دفتر روزنامه صورت میگیرد.

بیمه پرداختنی 30 درصد حقوق مشمول بیمه یعنی هم سهم کارفرما و هم سهم کارگر را شامل میشود.

سلام ممنون از مطالب خوبتون. سوال داشتم در رابطه با این که آیا حق ماموریت مشمول کسر حق بیمه میشه؟

سلام. وقت شما بخیر. حقوق ساعتی برای سال ۱۴۰۰ چطور محاسبه میشود؟