حسابداری پیمانکاری شاخه ای از علم حسابداری می باشد. با بیشتر شدن صنایع در دنیای مدرن پیمانکاری جزئی از زنجیره تولید بسیاری از صنایع شده است و صنعت های مختلف بیش از پیش به آن وابسته اند. بی خود نیست که پیمانکاری را یک صنعت نامیده اند.

از آنجا که پروژه های عمرانی در قالب قوانین و مناقصات دولتی بایستی به شکل و در محتوای حقوقی اجرا شوند، بنابراین حرفه پیمانکاری نیز متاثر از این قضیه، از لحظه عقد قرارداد تا پایان آن درگیر اصول و قوانین اصلی و فرعی نظیر مالیات، تامین اجتماعی، عوارض و غیره علاوه بر آئیین نامه های مخصوص هر پروژه می شوند. برای آنکه بدانیم حسابداری در صنعت پیمانکاری چگونه است و با چند و چون کار آشنا شوید با این پست همراه شوید.

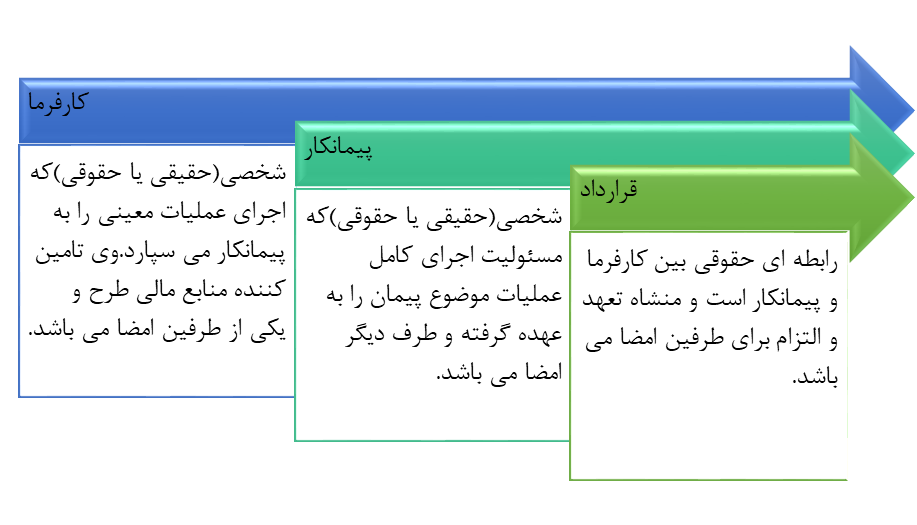

ارکان اصلی پیمانکاری:

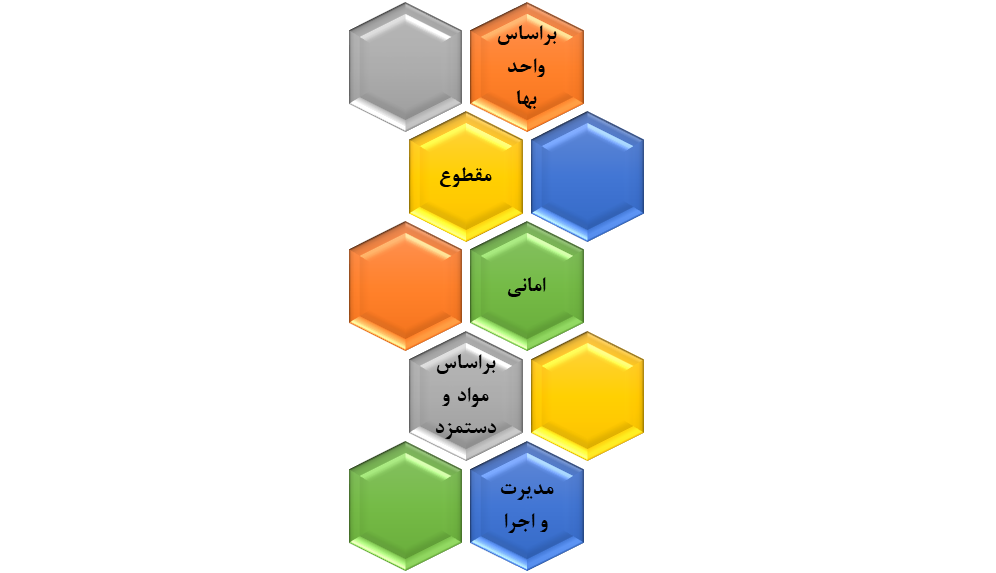

انواع قرارداد های پیمانکاری:

برخی از مهم ترین و شناخته شده ترین قرارداد های پیمانکاری به شرح زیر است

قرارداد براساس واحد بها:

در این نوع قرارداد پیمانکار متعهد می شود که عملیات موضوع پیمان را بر اساس مبلغ مشخصی که خود برای هر واحد کار(مثلا یک متر مربع خاک برداری) پیشنهاد داده، انجام دهد.

قرارداد مقطوع:

همانطور که از نامش پیداست در این نوع پیمانکار متعهد به انجام پروژه با قیمت معینی می شود.

قرارداد امانی:

در قرارداد امانی کار فرما مخارج مجاز یا تعیین شده در قرارداد را به پیمانکار داده، همچنین درصدی از مخارج یادشده یا حق الزحمه ثابتی نیز به وی پرداخت می کند.

قرارداد براساس مواد و دستمزد:

در این نوع پیمانکار متعهد می شود پروژه موضوع قرارداد را در ازای دریافت دستمزد مستقیم با نرخ ساعتی معین و دریافت تمامی مخارجی (از قبیل مواد و مصالح)که کرده است، انجام دهد.

قرارداد مدیریت و اجرا:

در این نوع، پیمانکار در مقابل دریافت حق الزحمه مقطوع با مدیریت اجرای طرح، موافقت میکند. در این نوع قرارداد کلیه هزینه ها بجز هزینه مدیریت طرح(که به عهده پیمانکار است)، بر عهده کارفرما می باشد.

در هریک از قرارداد ها می توان:

- مبلغ قرارداد را باتوجه به تغییر شاخص قیمت ها به روز رسانی کرد.

- شرایط قرارداد را در طول اجرای طرح با توجه به تغییر شرایط، نوع مصالح، مدت قرارداد یا براساس رضایت طرفین تغییر داد.

- برای تشویق پیمانکار به تمام کردن زود تر از موعد قرارداد پاداش و درصورت دیرکرد اتمام پروژه وی را جریمه نمود.

موارد مهم مندرج در قرارداد پیمانکاری:

- مشخصات طرفین قرارداد

- موضوع پیمان

- مبلغ پیمان

- تغییر مقادیر کار و کارهای جدید

- مدت پیمان

- تعهدات پیمانکار

- تعهدات کارفرما

- دوره تضمین کارها

- نظارت در اجرای عملیات

- تعدیل آحاد بها

- پیشبینی آموزش نیروی انسانی

- جبران خسارت

حتما بخوانید: مهم ترین قوانین اداره کار که قبل از قرارداد باید بدانید

ویژگی های صنعت پیمانکاری:

در زیر به برخی ویژگی های شاخص صنعت می پردازیم.

- با عقد قرارداد، اجرای طرح به پیمانکار واگذار می شود. معمولا اجرای طرح های پیمانکاری بیش از یک دوره مالی طول می کشند.

- لازم است عملیات اجرایی پروژه با خدمات مشاوره ای همراه باشد. این مشاوره ها را یا شخص کارفرما انجام می دهد یا به مشاوران خبره واگذار می کند.

- فعالیت های پیمانکاری فعالیت های تولیدی محسوب می شوند اما مکان اجرای آنها کارخانه ها نمی باشند(بر خلاف بیشتر فعالیت های تولیدی) بلکه محل اجرای آنها را کارفرما تعیین می کند.

- هر قرارداد پیمانکاری به ساخته شدن یک دارایی معین ختم می شود.

- قرارداد پیمانکاری پس از انجام مناقصه(در مواردی خروج از مناقصه) یا توافق قیمت با پیمانکار بسته می شود.

- مبلغ قرارداد به تدریج و طی انجام طرح، با تنظیم صورت وضعیت به پیمانکار پرداخت می شود.

- کلیه مخارج اجرای طرح بر عهده پیمانکار است اما تمام امور و تدارکات انجام شده متعلق به کارفرما می باشد.

- کارفرما برای ضمانت اعهد پیمانکار، از او ضمانت نامه های متعددی می گیرد.

- مخارج پیمان و مبلغ صورت وضعیت ها در طول اجرای طرح انباشته شده و امور مدیریت و حسابداری و حسابرسی قرارداد را دشوار می سازد.

- موضوع عملیات پیمان در دو مرحله(موقت و قطعی) به پیمانکار داده می شود.

- ممکن است پیمانکار در طی اجرای طرح (به ویژه در قراردادهای مقطوع)، با خطرات ذاتی و پیشبینی نشده ای مواجه شود.

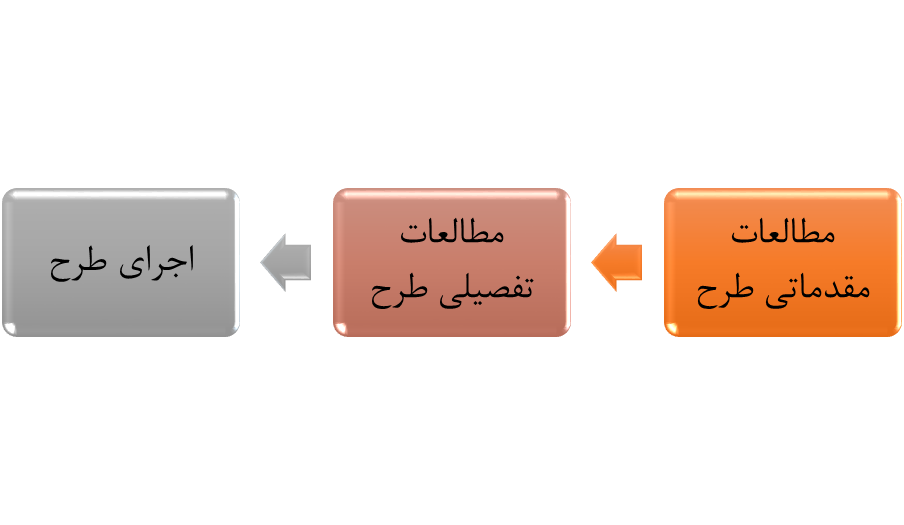

مراحل اجرای طرح:

طرح های بلند مدت پیمانکاری سه مرحله دارند. لازم به ذکر است که این مراحل در موسسات بخش عمومی و خصوصی تفاوت فاحشی ندارند و تقریبا مانند هم اند.

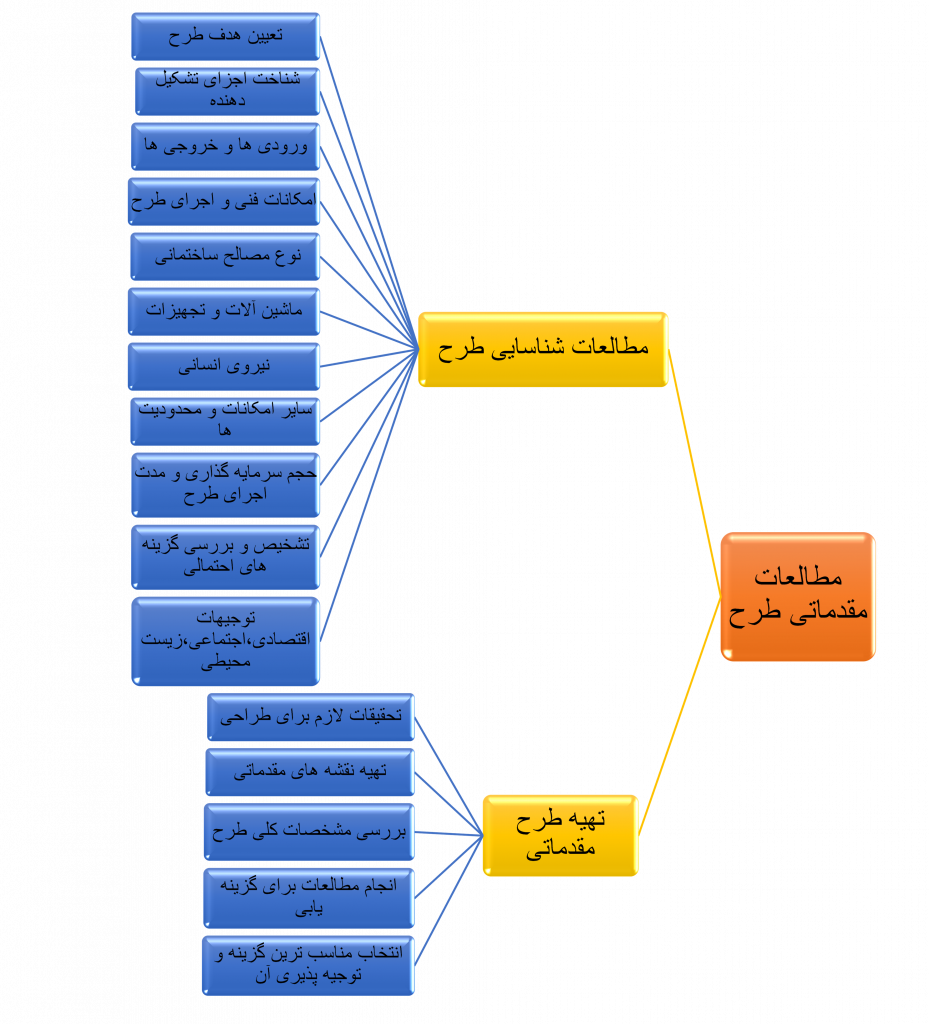

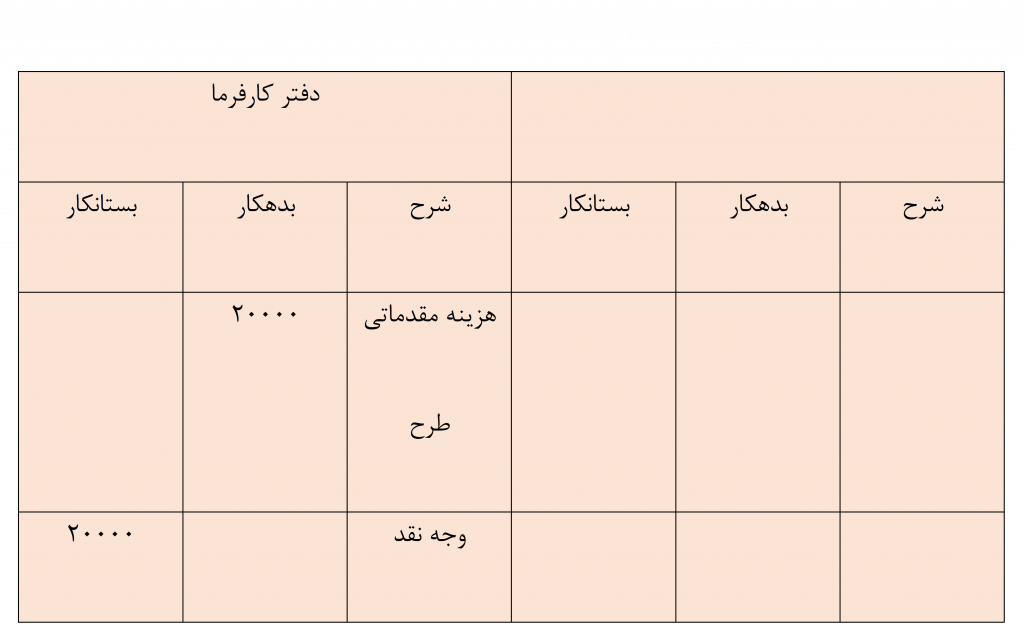

مرحله اول؛ مطالعات مقدماتی طرح:

مرحله مقدماتی خود شامل دو بخش مطالعات شناسایی طرح و تهیه طرح مقدماتی است که در شکل بالا با اجزای هر کدام از این دو بخش نیز آشنا شدید.

در این مرحله ثبت حسابداری به شیوه زیر است:

به طور مثال پرداخت مبلغ 20000 ریال بابت انجام مطالعات مقدماتی(توسط کارفرما)

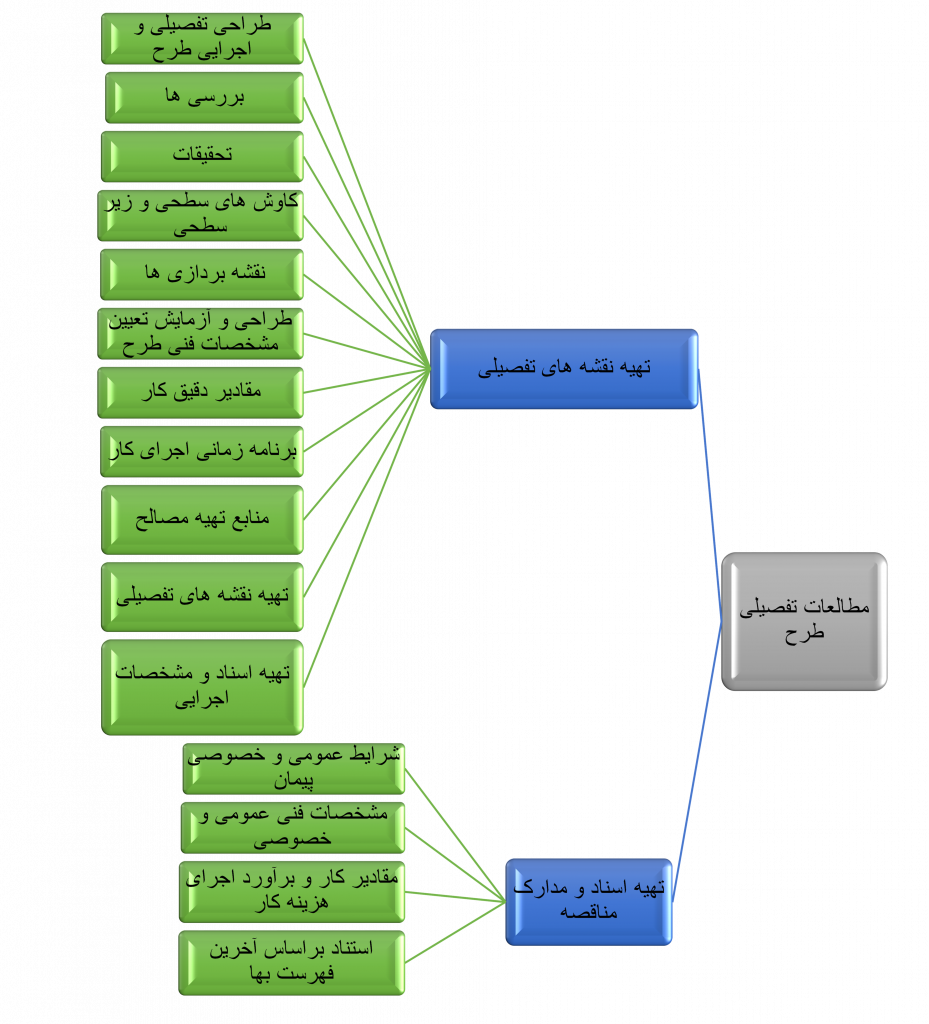

مرحله دوم؛ مطالعات تفصیلی طرح:

مرحله تفصیلی نیز دو بخش است که در زیر مشاهده می کنید.

در این مرحله نیز ثبت حسابداری به شیوه زیر است:

به طور مثال پرداخت مبلغ 30000 ریال بابت مطالعات تفصیلی طرح

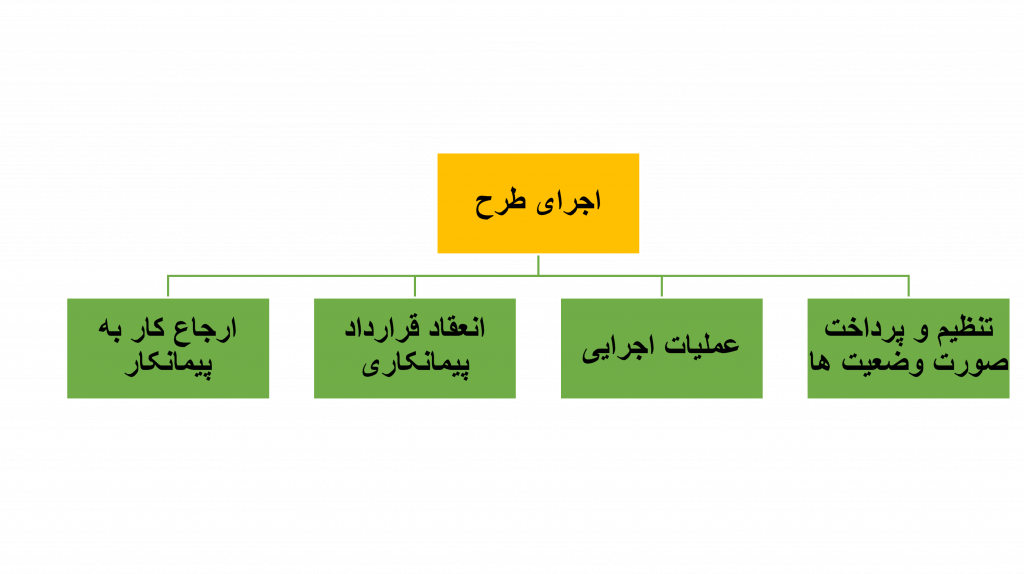

مرحله سوم؛ اجرای طرح

مرحله سوم اجرا شامل چهار بخش مهم است که در شکل زیر می بینید.

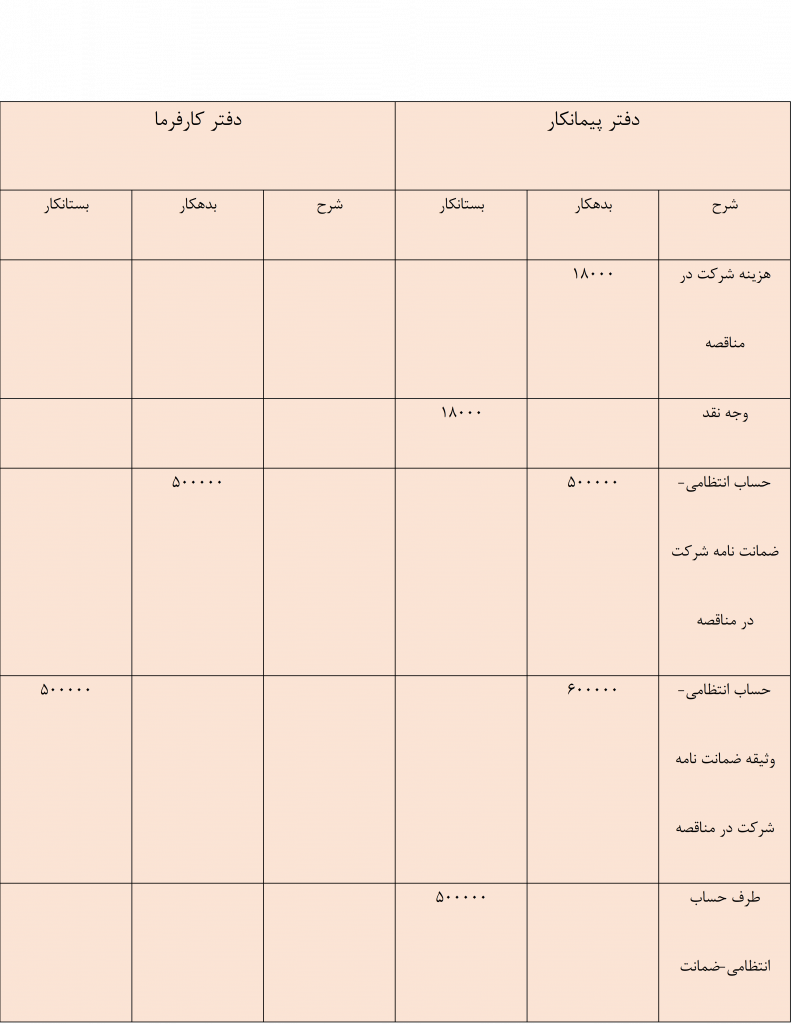

در مرحله اجرای طرح اولین بخش، ارجاع کار به پیمانکار است که به شیوه های زیر انجام می شود:

- دعوت از پیمانکاران برای اجرای طرح

ثبت حسابداری آن به شیوه زیر است:

به طور مثال پرداخت مبلغ 15000 ریال بابت چاپ آگهی دعوت به مناقصه

- فروش یا توزیع مدارک مناقصه

ثبت حسابداری آن به شیوه زیر است:

به طور مثال پرداخت مبلغ 25000 ریال بابت خرید اسناد و مدارک مناقصه از کارفرما(در صورت فروش اسناد توسط کارفرما)

- شرکت در مناقصه

ثبت حسابداری آن به شکل زیر است:

مثلا اخذ ضمانت نامه شرکت در مناقصه از پیمانکار و دریافت مبلغ 18000 ریال بابت کارمزد ضمانت نامه شرکت در مناقصه توسط بانک

- انتخاب پیمانکار

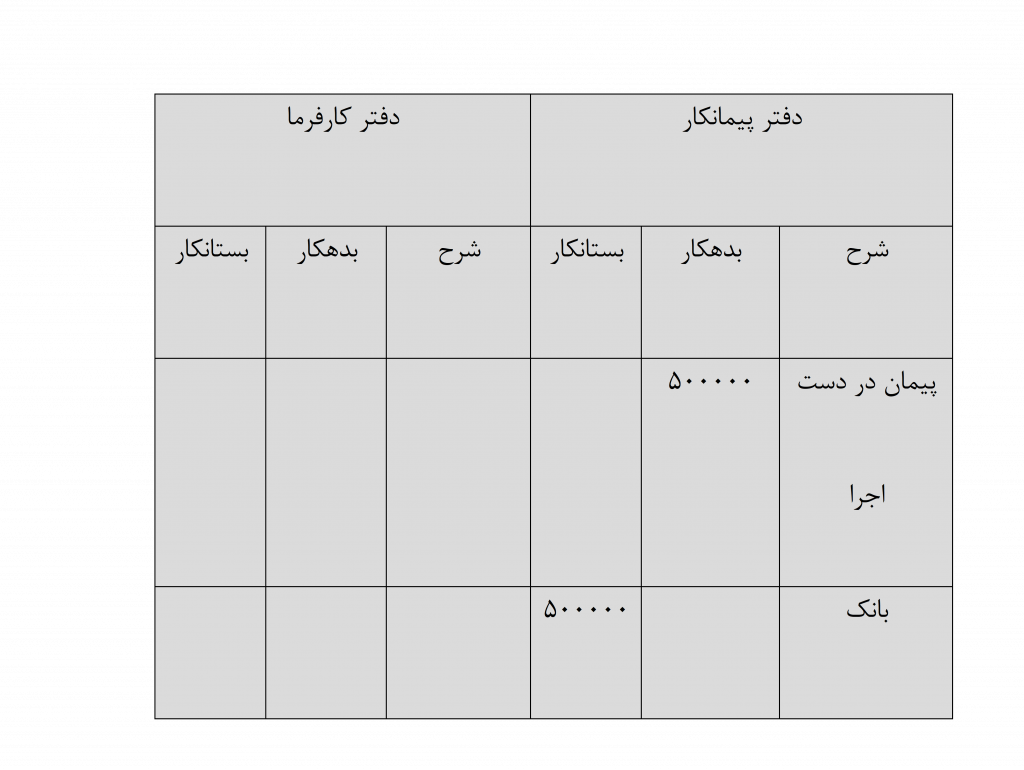

دومین بخش، انعقاد قرارداد پیمانکاری است. بعد از اینکه پیمانکار از طریق مناقصه عمومی، مناقصه محدود و یا

ترک مناقصه انتخاب شد، قرارداد پیمانکاری بر اساس قیمت پیشنهادی او منعقد می شود و عملیات اجرایی پیمان، به ترتیب زیر انجام می شود:

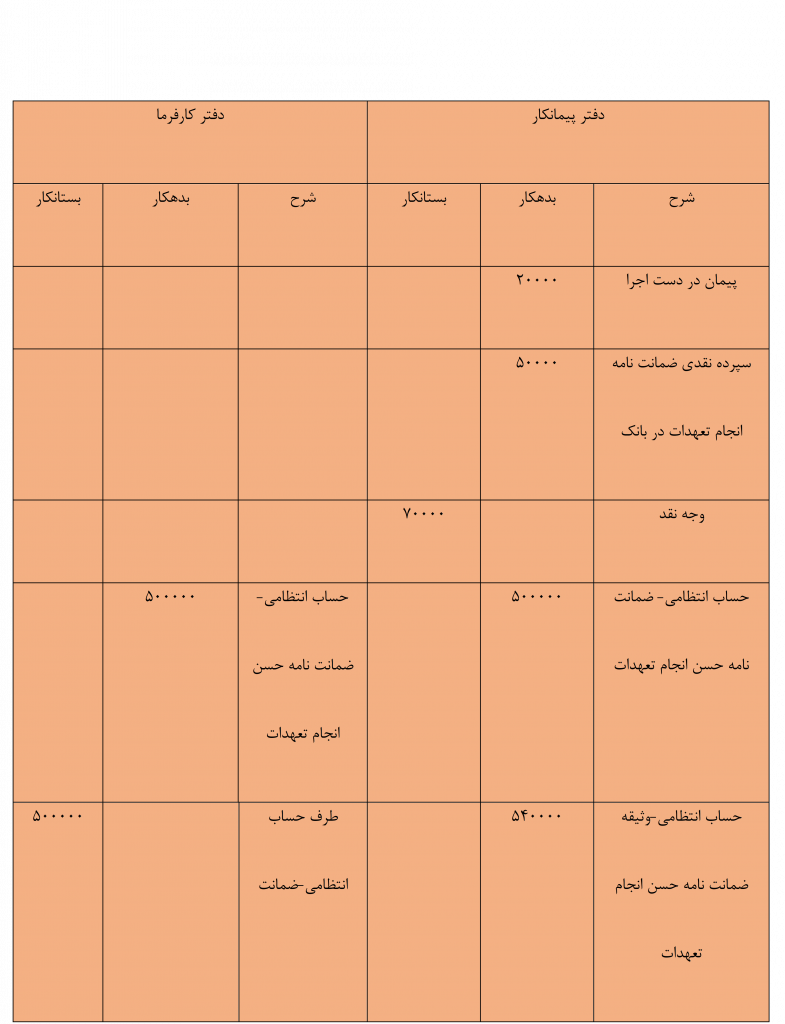

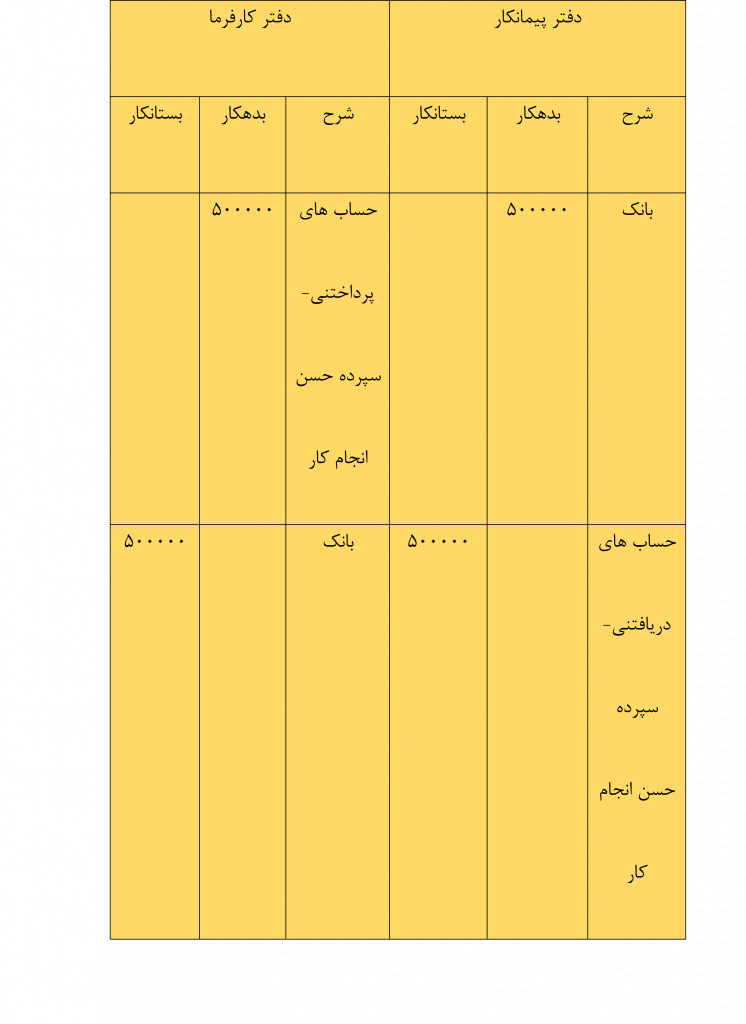

- گرفتن ضمانت نامه جهت حسن انجام تعهدات

ثبت حسابداری آن به صورت زیر است:

- تنظیم قرارداد پیمانکاری

- ارائه ضمانت نامه پیش پرداخت

- تادیه(ادا کردن) پیش پرداخت

سومین بخش از مرحله سوم، عملیات اجرایی نام دارد که خود شامل موارد زیر است:

- ایجاد کارگاه

به طور مثال ثبت زیر ممکن است یکی از ثبت های این زیر مجموعه باشد.

ثبت حسابداری مبلغ 500000 ریال بابت تجهیز کارگاه

- تخصیص تنخواه گردان به کارگاه

- مخارج اجرای طرح

- مخارج اجرای طرح به وسیله کارگاه

- مخارج اجرای طرح به وسیله دفتر مرکزی

چهارمین بخش از مرحله سوم، تنظیم و پرداخت صورت وضعیت ها می باشد که شامل مراحل زیر است:

پنجمین بخش از مرحله سوم، تحویل موقت نام دارد و موارد آن به صورت زیر است:

- برچیدن کارگاه

ثبت حسابداری آن به شیوه زیر است:

مثلا هزینه تخریب کارگاه 90000 ریال باشد.

- ابطال ضمانت نامه و حسن انجام تعهدات

- ابطال ضمانت نامه پیش پرداخت

- تهیه صورت وضعیت قطعی

- تهیه صورت حساب قطعی پیمان

- تعیین سود پیمان و بهای تمام شده دارایی تکمیل شده

- ارائه ضمانت نامه کسور وجه الضمان

- استرداد نصف سپرده حسن انجام کار

- بهره برداری و نگه داری عملیات موضوع پیمان

ششمین بخش از مرحله سوم، تحویل قطعی می باشد و موارد آن به شکل زیر است:

- تهیه صورت جلسه تحویل قطعی

- تحویل کلیه اموال و دارایی های طرح های عمرانی به کارفرما

- استرداد باقی مانده سپرده حسن انجام کار

ثبت حسابداری آن به شکل زیر است.

مثلا سپرده حسن انجام کار 1000000 ریال بوده است و کارفرما نصف آنرا به پیمانکار در بخش قبل پس داده. در این مرحله نصف بعدی سپرده به وی داده خواهد شد.

آنچه خواندید بخش کوچکی از حسابداری پیمانکاری بود. این شاخه از علم حسابداری یکی از پیچیده ترین آنهاست و به دلیل افزایش روز به روزی تعداد و اهمیت صنایع از جایگاه ویژه ای برخوردار است.

شرکت خود را به بهترین شکل مدیریت کنید

هر مدیر خوب نیازمند ابزاری قدرتمند است تا بتواند مجموعه خود را به بهترین شکل مدیریت کند. مجموعه نرم افزار مالی و منابع انسانی فینتو ابزاری قدرتمند است که می تواند به مدیران در کنترل کارمندان و محاسبه حقوق و دستمزد آنها کمک کند.

شما همیشه یک مدیر لایق هستید و باید بهترین ها برای شما باشد. با استفاده از نرم افزار حسابداری آنلاین فینتو کار مدیریت خود را بسیار آسان تر کنید.

سوالات متداول: