دارایی های نامشهود یکی از اقلام ترازنامه است؛ یکی از استانداردهای حسابداری نیز با همین نام عنوان شده است. دارایی نا مشهود اصطلاحی است که امروزه بسیار می شنویم؛ اما اندکی متفاوتتر از چیزی که در حسابداری سنتی خوانده یا شنیدهایم. برای آشنایی بیشتر با داراییهای نامشهود، دسته بندیها و حسابداری آن و همچنین اشاره مختصری از وجهه امروزی آن با من همراه شوید.

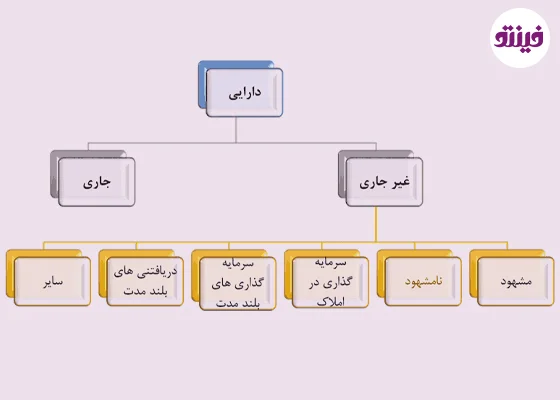

دارایی

عبارت است از منابعی که ارزش اقتصادی داشته باشد و اشخاص (حقوقی و حقیقی)، مالکیت آن را در انتظار ایجاد منافع در آینده در اختیار بگیرند.

دسته بندی دارایی ها به شکل زیر است:

دارایی جاری

آن دسته از دارایی ها است که انتظار می رود در یک سال و کم تر از یک سال به وجه نقد تبدیل شوند. مانند وجه نقد، حساب های دریافتنی، موجودی کالا و غیره.

دارایی غیر جاری

آنچه دارایی جاری نباشد دارایی غیر جاری است. همانطور که در شکل بالا مشاهده می کنید، دارایی غیر جاری به چند دسته قابل تقسیم است. در ادامه هر یک را به اختصار توضیح می دهم.

دریافتنی های بلند مدت

منظور حساب ها و اسناد دریافتنی (تجاری و غیر تجاری) است که انتظار نداریم در طول یک سال وصول گردد. مانند: مطالبات از مشتریان، مدیران، کارکنان، شرکت های وابسته و غیره.

سرمایه گذاری های بلند مدت

این سرمایه گذاری ها باتوجه به ماهیت و هدفی که دارند بیش از یک سال طول می کشد تا به نتیجه برسند.

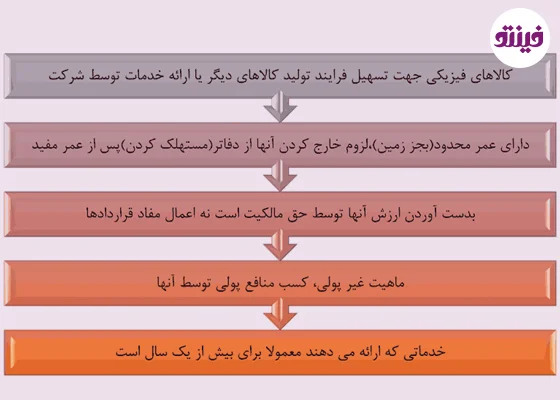

سرمایه گذاری در املاک

سرمایه گذاری هایی که به جهت منافع آتی در بخش املاک انجام می شود، سرمایه گذاری در املاک هستند. این سرمایه گذاری ها در املاکی انجام می شود که فرآیند ساخت و بهره برداریشان به پایان رسیده باشد و سرمایه گذار (واحد تجاری یا شرکت های هم گروه) قصد استفاده شخصی از آن ها را نداشته باشند، بلکه هدف صرفا ارزش بالقوه ای باشد که ملک از نظر سرمایه گذاری دارد.

دارایی ثابت مشهود

دارایی های مشهودی چون ماشین آلات، ساختمان، زمین و غیره که عمر بیش از یک سال دارند شامل این دسته اند. برای آنکه دارایی ثابت مشهود را بهتر بشناسید، در شکل زیر ویژگی های آن را بیان کرده ام:

دارایی های نامشهود

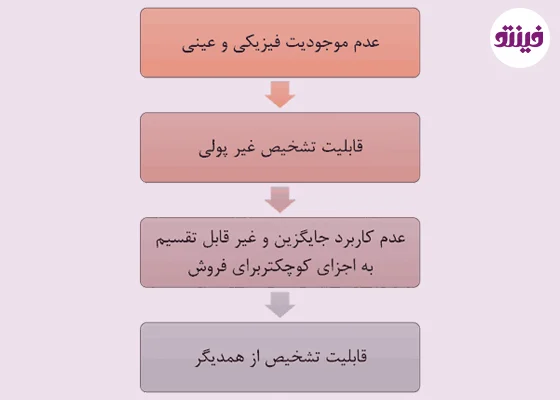

دارایی نامشهود نوعی از دارایی است که ماهیت فیزیکی و واقعی ندارد. ارزش آن مانند دارایی های مشهودی چون ساختمان و زمین فیزیکی و آشکار نیست؛ اما می تواند ثابت کند که یک شرکت بسیار با ارزش است و در موفقیت و شکست سازمان ها موثر واقع شود.

حتما بخوانید : نقش دارایی های ثابت در حسابداری سازمان ها چیست؟

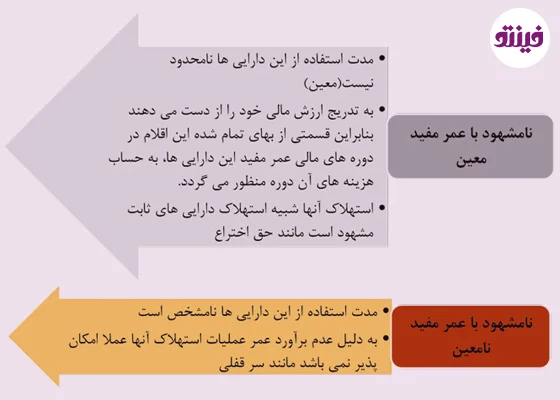

ویژگی دارایی های نامشهود

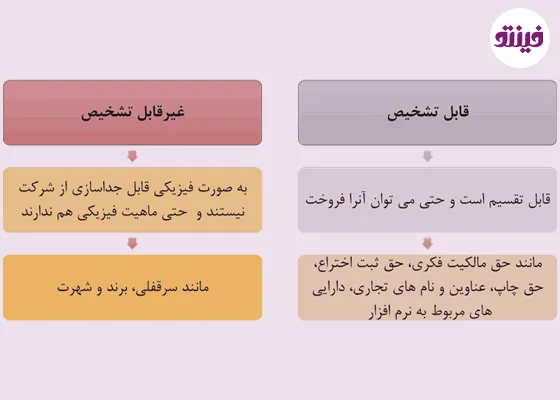

دارایی های نامشهود را به طور کلی می توان به دو دسته تقسیم کرد:

در دسته بندی دیگری می توان دارایی نا مشهود را به دو دسته قابل تشخیص و غیر قابل تشخیص تقسیم کرد:

حال بیایید تا کمی بیشتر با این دارایی ها آشنا شویم.

بهای تمام شده دارایی های نامشهود

از آنجایی که تنها دارایی های نامشهود قابل تشخیص را می توان به طور جداگانه تحصیل کرد، بایستی آن ها را در تاریخ تحصیل و به بهای تمام شده ثبت نمود. دارایی های نامشهود غیر قابل تشخیص به عنوان جزء گروهی از دارایی ها یا جزء یک واحد تجاری، تحصیل می شوند و بایستی آن ها نیز به بهای تمام شده ثبت شوند.

بهای تمام شده دارایی های نامشهود قابل تشخیص برابر است با یکی از موارد زیر:

- مبلغ وجه نقد پرداخت شده

- ارزش جاری سایر دارایی های که در ازای آن ها داده شده است

- ارزش فعلی بدهی های ایجاد شده بابت آن ها

- ارزش جاری مابه ازای دریافت شده در قبال سهام صادر شده

بهای تمام شده دارایی های نامشهود غیر قابل تشخیص برابر است با:

تفاوت بهای تمام شده گروه دارایی ها (یا واحد تجاری خریداری شده ) و مجموع بهای تخصیص یافته به هریک از دارایی های مشهود و نامشهود قابل تشخیص خریداری شده، منهای بدهی های تعهد شده در ازای آن ها است.

استهلاک دارایی های نامشهود:

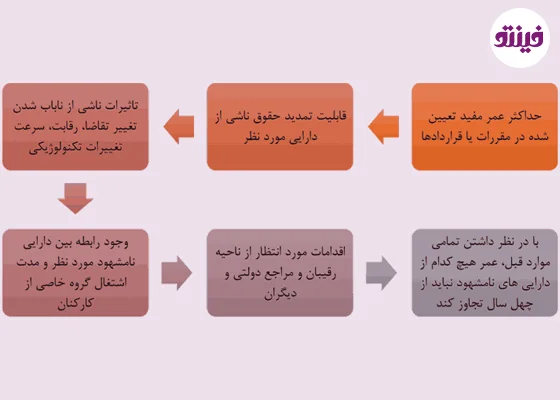

طبق استانداردهای حسابداری، دارایی نامشهود در هر زمان که به وجود آمده باشد سرانجام ارزش خود را از دست می دهد. بهای تمام شده دارایی های نامشهود به طور سیستماتیک در قبال درآمد هر دوره و در مدت زمان برآورد شده ای که انتظار می رود از این دارایی ها استفاده گردد، مستهلک می شود. همانطور که می دانید برآورد عمر مفید دارایی های نامشهود بسیار دشوار است و حتی تعیین عمر مفید برای برخی از آن ها ممکن نیست.

در برآورد عمر مفید باید عوامل زیر را در نظر داشت:

روش استهلاک دارایی های نامشهود

روش استهلاک آن، روش خط مستقیم است. یعنی:

بهای تمام شده دارایی منهای ارزش اسقاط تقسیم بر عمر مفید برآوردی. اما از آنجاکه دارایی های نامشهود عینیت ندارند، ارزش اسقاط برایشان در نظر گرفته نمی شود و با تقسیم بهای تمام شده بر عمر مفید برآوردی، مبلغ استهلاک بدست می آید.

حسابداری دارایی نامشهود

مبلغ استهلاک

مبلغ استهلاک را می توان:

- به حساب آن دارایی بستانکار کرد. بدین ترتیب مانده حساب دارایی نامشهود نشانگر ارزش دفتری است یا

- مبلغ استهلاک را جداگانه در حساب استهلاک انباشته مربوط، ثبت کرد.

انتخاب هر کدام از روش های فوق به عرف و عادت بستگی دارد.

هزینه استهلاک

ممکن است بر حسب ماهیت و کاربرد:

- به حساب هزینه سربار منظور گردد. مانند هزینه استهلاک حق اختراع مربوط به یک فرآیند تولید.

- به حساب هزینه های عملیاتی منظور گردد. مثلا هزینه استهلاک علامت تجاری که برای ترویج یک فرآورده به کار می رود، جز هزینه فروش است.

- به حساب سایر هزینه ها منظور گردد.مانند هزینه استهلاک سرقفلی .

حال بیایید دو نمونه از دارایی های نامشهود را با هم بررسی کنیم:

حق اختراع

حق اختراع یک دارایی نامشهود قابل تشخیص است. این دارایی به طور قانونی به اشخاص اعطا می گردد. این دارایی، حق انحصای تولید و فروش یک اختراع خاص برای مدت مشخص است.

حق اختراع زمانی از نظر اقتصادی با ارزش است که از طریق موارد زیر موجب افزایش سود گردد:

- از طریق کاهش هزینه عملکرد

- از طریق تولید و فروش فرآورده ها

- از طریق فروش کالا و خدمات به قیمت بیشتر

نکته: ممکن است عمر مفید حق اختراع بسیار کوتاه تر از مدت اعتبار قانونی باشد. در این صورت بایستی بهای تمام شده آن در مدت دوام واقعی مستهلک شود.

سرقفلی

سرقفلی، مابه تفاوت ارزش کلی واحد تجاری و مجموع ارزش های جاری خالص دارایی های مشهود و نامشهود قابل شناسایی واحد تجاری است. بنابراین سرقفلی همیشه مثبت نیست و می تواند عددی منفی نیز باشد. اگر سود دهی واحد تجاری طوری باشد که سرقفلی منفی شود، به نفع واحد تجاری است تا دارایی های خود را فروخته، بدهی هایش را پرداخته و شرکت منحل گردد.

دارایی های نامشهود در دنیای امروز

امروزه اصطلاح دارایی نامشهود با آنچه قبلا می پنداشتیم و در حسابداری می خوانیم مصداق متفاوتی دارد. به موارد زیر دقت کنید.

- فهرست ایمیل ها یا شماره موبایل مشتریان

- دامین سایت

- پایگاه داده ها

- مدل درآمدی کسب و کارها

این ها همگی نمونه های جدید و بسیار مهم دارایی های نامشهود هستند که در حسابداری سنتی به آنها توجهی نشده است. درباره دارایی های نامشهود چیزی که تغییر نمی کند این اصل است که این دارایی ها به بقای کسب و کار کمک می کنند و به کسب و کارها اجازه می دهند در شرایط بهتری با هم رقابت نمایند. بسیاری از کسب و کارها با تکیه بر دارایی های نامشهود خود درآمد بسیار بیشتری نسبت به رقبای خود کسب می کنند.

رستوران کوچکی را در نظر بگیرید که سال ها با تکیه بر برند و شهرتی که کسب کرده است فروش فوق العاده ای دارد؛ با آنکه رستوران دیگری با همان کیفیت غذا موفق به کسب چنین درآمدی نشده است. کسب و کار ها با فهمیدن این راز کوچک اما دشوار، سعی در هموار کردن راه رقابت بر خود دارند و روز به روز این مفهوم پررنگ تر شده و شمایل جدیدتری به خود می گیرد.

بهترین نرم افزار حسابداری آنلاین

مجموعه نرم افزار مالی و منابع انسانی فینتو یک سیستم تحت وب و آنلاین است که شامل خدماتی از جمله سیستم حضور و غیاب، حقوق و دستمزد، تنخواه گردان و حسابداری آنلاین میشود. آنلاین بودن خدمات فینتو باعث می شود تا کاربران علاوه بر امکان دسترسی آسان از هر مکان و در هر زمان، هزینه های کمتری نسبت به سیستم های قدیمی بپردازند.

با نرمافزار حسابداری آنلاین فینتو، شما به راحتی میتوانید با نرمافزارهای پیچیده خداحافظی کنید و مدیریت تمام نیازهای کسب و کار خود را با یک راه حل حسابداری ساده انجام دهید. فینتو به عنوان نرمافزار مبتنی بر ابر، مزایای بیشماری دارد که برای آگاهی بیشتر می توانید به صفحه زیر مراجعه کنید.

سلام. الان من متوجه نشدم کدام دارایی ها، دارایی نامشهود استهلاک پذیر و کدام دارایی نامشهود استهلاک ناپذیر هستند؟

سلام دوست عزیز

شما میتونید سوالات خودتون رو در حوزه مالی، بیمه، مالیات، حسابداری و حقوق و دستمزد در بخش تالار گفتگوی فینتو به آدرس

Forum.finto.ir

مطرح کنید تا کارشناسان این حوزه به شما پاسخ دقیق دهند

باسلام و درود .

در شرکتهای تعاونی مسکن مهر تعریف دارائیهای مشهود و نامشهود را واضح تر بفرمایید .

آیا تجهیزات دفتری شامل دارائیهای مشهود میشوند ؟

ضمن تشکر، همه دارایی های نامشهود مشمول استهلاک نمی شوند مثلا حق تالیف یا حق اختراع و اکتشافی که انحصاری نگهداشته می شود برای نمونه می توان به فرمول کوکاکولا و یا ترکیب کاشی های ضد اسید اشاره کرد که بیش از ۸۰ سال است هنوز هم که هنوز است دارای ارزش بالایی بوده و مستهلک نشده اند. یا در کشور خودمان ، حق کسب و پیشه و سرقفلی و …