در این پست قصد دارم تا شما را بایکی از مهمترین اقلام ترازنامه و یکی از حیاتی ترین بخش های هر کسب و کار آشنا کنم.تعریفی که از دارایی ها در ذهن بیشتر ماست درست است اما همه آنچه باید بدانیم نیست.در این مقاله با انواع دسته بندی ها و اجزای آن ها آشنا می شوید و در پایان تصویر جامع تری از دارایی ها خواهید داشت.

تعریف دارایی و مفهوم دارایی در حسابداری

در حسابداری به منابعی که از ارزش اقتصادی برخوردارند و مالکیت آن ها در اختیار شرکت ها و یا دولت ها است و همچنین پیش بینی می شود این منابع در آینده منافعی را به دنبال داشته باشد، دارایی یا (Asset) گفته می شود.

داراییها ممکن است مانند زمین، ساختمان، موجودی نقدی و موجودی کالا، پدیدههایی عینی و مشهود باشند و یا ممکن است مثل سرقفلی و مطالبات از اشخاص، امتیازات غیرقابل رؤیت باشند.

خواص دارایی

دارایی سه ویژگی اصلی دارد:

مالکیت:

در نهایت می تواند به پول نقد و معادل نقدی تبدیل شود.

ارزش اقتصادی:

دارای ارزش اقتصادی هستند و می توانند مبادله یا فروخته شوند.

منابع:

منابعی هستند که می توانند برای تولید منافع اقتصادی آینده استفاده شوند.

طبقه بندی:

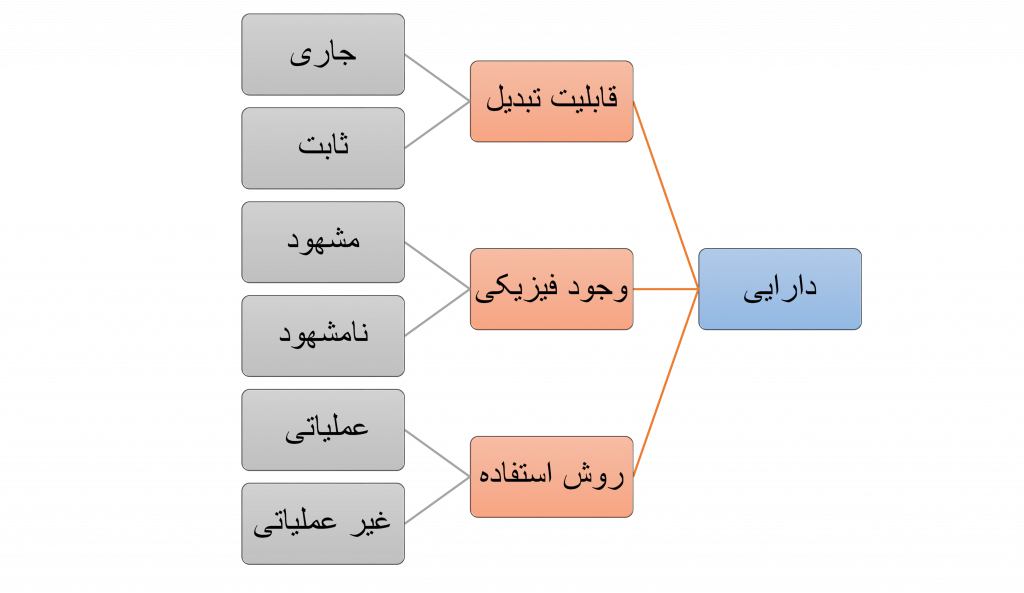

دارایی ها به طور کلی به سه روش طبقه بندی می شوند:

قابلیت تبدیل:

طبقه بندی بر اساس سهولت تبدیل آنها به پول

وجود فیزیکی:

طبقه بندی بر اساس وجود فیزیکی و ملموس آنها

روش استفاده:

طبقه بندی بر اساس روش استفاده یا به عبارتی هدف از فعالیت تجاری آنها

انواع دارایی ها را بر اساس طبقه بندی ذکر شده در شکل زیر مشاهده می کنید:

طبقه بندی بر اساس قابلیت تبدیل:

بر اساس قابلیت تبدیل آنها به پول نقد، به دو دسته جاری و ثابت قابل تقسیم می باشند.

-

جاری

می توانند به راحتی به پول نقد و معادل نقدی تبدیل شوند (به طور معمول طی یک سال).مانند:

- پول:

اسکناس و مسکوکی است که در اختیار شماست و بوسیله آن کالا، خدمات و نیازهای اساسی خود را مبادله می کنید.

- شبه نقد:

نزدیک ترین جانشین پول است و عبارت است از سپرده های غیر دیداری یا مدت دار.

- سپرده های کوتاه مدت:

به سپرده ای گفته می شود که سپرده گذار آنرا به قصد بهره برداری از سود سپرده، به بانک تودیع نماید.

- موجودی کالا:

مواد خام، محصولات تولید شده یا در دست تولیدی است که برای مدت مشخصی توسط شرکت نگهداری می شود.

- اوراق بهادار قابل فروش:

هر نوع ورقه یا مستندی است که مالک آن بتواند آنرا نقل و انتقال دهد یا به عبارتی قابل خرید و فروش باشد.

- اثاثه اداری:

دارایی هایی هستند که به طور مستقیم در فرایند تولید نقشی ندارند اما برای انجام امور اداری، دفتری و رفاهی ضروری می باشند.

-

غیرجاری:

به راحتی و به آسانی نمی توانند به پول نقد و معادل نقدی تبدیل شوند.

به آنها همچنین دارایی های ثابت ، بلند مدت یا سخت نیز گفته می شود. نمونه های آن به صورت زیر است:

- زمین:

تنها دارایی ای می باشد که عمر آن نامحدود است، در تملک شرکت است و می توان بر روی آن دارایی های غیر جاری دیگری مانند ساختمان احداث کرد.

- ساختمان

دارایی ای می باشد که بتوان از آن به عنوان پوششی جهت حفاظت از ماشین آلات، تجهیزات، مواد و محصول، انجام خدمات، تعمیرات، سکونت و به طور کلی هرگونه فعالیتی که به موضوع فعالیت شرکت مرتبط باشد استفاده کرد.

- ماشین آلات:

ماشین آلات دارایی ای می باشد که یا خود دارای قدرت محرکه است یا توسط یک محرک دیگر که در آن نصب شده و یا توسط نیروی انسانی، مستقیما در فعالیت اصلی شرکت و یا ساخت سایر دارایی های شرکت نقش داشته باشد.

- تجهیزات:

این نوع دارایی جهت تعمیر و راه اندازی سایر دارایی ها و انجام خدمات گوناگون در محیط کاری مورد استفاده قرار می گیرند.

- حق اختراع:

دارایی می باشد که در آن مالک( مخترع یا مالک اختراع)، برای مدتی معین حق استفاده از اختراع خود اعم از توسعه، فروش یا استفاده از آن را خواهد داشت.

- علائم تجاری:

ابزارهایی (به ویژه کلمات یا تصاویر) می باشند که در یک بازار برای تشخیص محصولات شرکت ها از هم بکار گرفته می شود.

طبقه بندی بر اساس وجود فیزیکی

بر اساس وجود فیزیکی، دارایی ها به مشهود و نامشهود طبقه بندی می شوند

-

مشهود

وجود فیزیکی دارند (می توانیم آنها را لمس کنیم ، احساس کنیم و ببینیم). مانند:

- زمین

- ساختمان

- تجهیزات

- پول نقد

- لوازم اداری

- موجودی

- اوراق بهادار قابل فروش

وجود فیزیکی ندارند. نمونه هایی از دارایی های نامشهود عبارتند از:

- حسن نیت:

به معنای ارزش شهرت کسب و کار یک شرکت است.حسن نیت در حسابداری، مابه تفاوت قیمت خرید یک شرکت و ارزش کل دارایی های خالص آن است.

- حق اختراع

- نام تجاری

- کپی رایت:

کپی رایت عنوان کلی ای برای حقوق مالکیت فکری می باشد.حقوق مالکیت فکری مجموعه حقوقی است که انحصارا برای حمایت از فعالیت های فکری قائل شده اند.مالکیت فکری بر مواردی چون اختراعات، آثار هنری، علائم و اسرار تجاری، طرح های صنعتی و غیره ناظر است.

- علائم تجاری

- اسرار تجارت:

فرایند ها، روش ها، الگوها و به طور کلی اطلاعاتی است که در دسترس همگان نیست و نمی توان درباره آنها نیز تحقیق کرد.

- مالکیت معنوی شرکت:

ابتکارات و تراوشات ذهنی انسان است که هم ارزش معنوی و هم ارزش اقتصادی داشته باشد.

طبقه بندی بر اساس روش استفاده

بر اساس استفاده یا هدف آنها، به دو دسته عملیاتی و غیر عملیاتی تقسیم می شوند.

-

دارایی های عملیاتی

به طور روزانه مورد نیاز می باشند . به عبارت دیگر، برای تولید درآمد از فعالیت های اصلی یک کسب و کار، مورد استفاده قرار می گیرند. مانند:

- پول نقد

- موجودی

- ساختمان

- تجهیزات

- ثبت اختراعات

- کپی رایت

- حسن نیت

-

غیر عملیاتی

برای انجام فعالیتهای تجاری روزانه مورد نیاز نیستند اما هنوز می توانند درآمد ایجاد کنند. نمونه هایی از دارایی های غیر عملیاتی عبارتند از:

- سرمایه گذاری های کوتاه مدت

- اوراق بهادار قابل فروش

- زمین خالی

- درآمد بهره از سپرده ثابت

اهمیت طبقه بندی دارایی ها:

طبقه بندی دارایی برای یک تجارت مهم است. به عنوان مثال ، درک اینکه کدام یک از دارایی ها، جاری و کدام یک ثابت هستند در درک سرمایه در گردش خالص یک شرکت مهم است.

در یک صنعت پر ریسک، درک اینکه دارایی ها مشهود و یا نامشهود هستند به ارزیابی قابلیت پرداخت و ریسک آن کمک می کند.

تعیین اینکه کدام دارایی، عملیاتی و کدام یک غیر عملیاتی است، برای درک سهم درآمدهای هر دارایی و همچنین در تعیین درصد درآمدهای یک شرکت از فعالیت های اصلی تجاری آن مهم است.

شرکت خود را به بهترین شکل مدیریت کنید

هر مدیر خوب نیازمند ابزاری قدرتمند است تا بتواند مجموعه خود را به بهترین شکل مدیریت کند. مجموعه نرم افزار مالی و منابع انسانی فینتو ابزاری قدرتمند است که می تواند به مدیران در کنترل کارمندان و محاسبه حقوق و دستمزد آنها کمک کند.

شما همیشه یک مدیر لایق هستید و باید بهترین ها برای شما باشد. با استفاده از نرم افزار حسابداری آنلاین فینتو کار مدیریت خود را بسیار آسان تر کنید.

سوالات متداول

سلام

ایجاد یک مکان غیر مسقف کنار کارخانه و گذاشتن وسایل ورزشی جهت استفاده در کدام طبقه دارایی قرار میگیرد

قاعدتا مکان غیر مسقف (تحت عنوان زمین ورزش یا باشگاه باید طبقه بندی بشه) و کدینگش در دارایی های غیرجاری و در بخش زمین طبقه بندی میشود چون هیچ ساختی ندارن که ساخت آن ارزشی داشته باشد و یا نیازمند محاسبه استهلاک برای آن بود.

سلام سیستم گرمایشی و رادیاتورهای پکیج جزو کدام دارایی محسوب می شود ؟اثاثه یا به بهای ساختمان اضافه می شود؟