حسابداری یکی از کهن ترین و پرکاربرد ترین علوم است که از شاخه های متنوع و متعددی تشکیل شده است.در این پست قصد داریم تا درباره تفاوت های حسابداری مالی و بهای تمام شده بیشتر بدانیم. در زیر به تفاوت های مهم آنها اشاره خواهیم کرد اما پیش از آن لازم است تا از هر کدام تعریف روشنی ارائه دهیم.با من همراه باشید.

حسابداری مالی:

حسابداری مالی فرایند تهیه صورتهای مالی است که در شرکتها برای نشان دادن عملکرد و موقعیت مالی خود در خارج از شرکت، از جمله سرمایه گذاران، طلبکاران، تأمین کنندگان و مشتریان استفاده می شود.

توضیحات بیشتر: حسابداری مالی چیست و چرا اهمیت دارد ؟

حسابداری بهای تمام شده:

نوعی حسابداری مدیریتی است که قصد دارد با ارزیابی هزینه های متغیر هر مرحله از تولید و همچنین هزینه های ثابت مانند هزینه اجاره نامه، کل هزینه تولید یک شرکت را جذب کند.

حال که با تعاریف این دو آشنا شدید بیایید تا تفاوت های آنها را بررسی کنیم.

بیشتر بخوانید: فایل اکسل محاسبه بهای تمام شده محصولات در شرکتهای تولیدی

تفاوت ها:

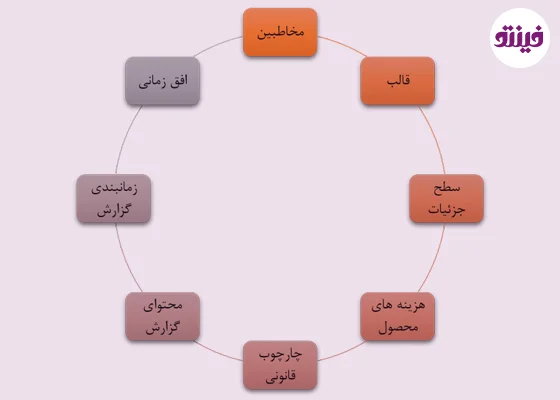

مخاطبین:

حسابداری مالی شامل تهیه یک مجموعه استاندارد از گزارش ها برای مخاطبان خارج از سازمان است.این مخاطبان ممکن است سرمایه گذاران، طلبکاران، آژانس های رتبه بندی اعتبار و آژانس های نظارتی باشند.حسابداری بهای تمام شده شامل تهیه طیف گسترده ای از گزارش هایی است که مدیریت برای اجرای یک تجارت نیاز دارد.

حتما بخوانید: تفاوت حسابداری و مدیریت مالی چیست؟

قالب:

گزارش های تهیه شده تحت حسابداری مالی، در قالب و محتوا بسیار خاص می باشند، همچنین توسط اصول پذیرفته شده در حسابداری یا استانداردهای بین المللی گزارشگری مالی مقرر شده اند.

چهار صورت اساسی مالی وجود دارد که در دنیای کسب و کارها برای نشان دادن عملکرد مالی یک شرکت استفاده می شود.

صورت های مالی اساسی:

ترازنامه:

ترازنامه، داراییها، بدهیها و حقوق صاحبان سهام را در یک برهه زمانی خاص گزارش می کند و مبنایی برای محاسبه نرخ بازده و ارزیابی ساختار سرمایه آن فراهم می کند.ترازنامه یک بیانیه مالی است که تصویر دقیقی از آنچه که یک شرکت در اختیار دارد، بدهکار است و همچنین مبلغ سرمایه گذاری شده توسط سهامدار را نشان می دهد.

صورت سود و زیان:

صورت سود و زیان، درآمدها، هزینه ها و هزینه های انجام شده را در یک دوره معین(معمولا سه ماهه)، بازتاب می دهد.این سوابق اطلاعاتی در مورد توانایی یا عدم توانایی یک شرکت در تولید سود با افزایش درآمد، کاهش هزینه ها یا هر دو ارائه می دهند.

صورت جریان وجوه نقد:

صورت جریان وجوه نقد، یکی دیگر از صورت های مالی است که به طور خلاصه میزان وجوه نقدی و معادل های نقدی ورودی و خروجی یک شرکت را نشان می دهد.این صورت مالی چگونگی مدیریت وجه نقد را ارزیابی می کند، به این معنی که شرکت چگونه وجوه نقد لازم برای پرداخت بدهی ها و تأمین هزینه های عملیاتی خود را فراهم کند.

صورت سود و زیان جامع:

صورت سود و زیان جامع، خلاصه ای از داراییهای خالص یک شرکت را برای مدت زمان معین ارائه می دهد.در این صورت مالی، کلیه درآمد ها و هزینه ها طی یک دوره مالی شناسایی می گردد.

حسابداری بهای تمام شده، شامل ایجاد گزارش هایی است که می تواند به هر شکلی که مدیریت مشخص کند، وجود داشته باشد؛ با این هدف که فقط اطلاعات مربوط به یک تصمیم یا موقعیت خاص را درج کنند.

سطح جزییات:

حسابداری مالی در درجه اول بر گزارش نتایج مالی و وضعیت مالی کل یک نهاد تجاری متمرکز است اما حسابداری بهای تمام شده معمولاً گزارشات را در سطح بسیار بالاتری از جزئیات در شرکت انجام می دهد؛ مانند محصولات فردی، خطوط تولید، مناطق جغرافیایی، مشتریان یا شرکتهای تابعه

هزینه های محصول:

حسابداری بهای تمام شده، هزینه مواد اولیه، کار در فرآیند و موجودی کالاهای نهایی را گردآوری می کند؛ در حالی که حسابداری مالی این اطلاعات را در گزارش های مالی خود (عمدتا در ترازنامه) وارد می کند.

چارچوب قانونی:

ساختار گزارش های بخش مالی کاملاً توسط اصول پذیرفته شده یا استانداردهای بین المللی گزارشگری مالی کنترل می شود؛ درحالی که هیچ چارچوب نظارتی برای گزارشهای بخش بهای تمام شده وجود ندارد.

محتوای گزارش:

گزارش های موجود در حسابداری مالی، شامل جمع آوری اطلاعات مالی ثبت شده از طریق سیستم حسابداری است در صورتی که اطلاعات موجود در گزارش حسابداری بهای تمام شده می تواند شامل اطلاعات مالی و اطلاعات عملیاتی باشد.اطلاعات عملیاتی می تواند از منابع گوناگونی حاصل شود که تحت کنترل مستقیم بخش حسابداری نیز نباشد.

زمان بندی گزارش:

کارمندان در بخش حسابداری مالی فقط در پایان یک دوره گزارشگری، گزارش می دهند. در صورتی که کارکنان در بخش حسابداری بهای تمام شده، بسته به نیاز مدیریتی، می توانند در هر زمان و بسته به نیاز، گزارش صادر کنند.

افق زمانی:

حسابداری مالی فقط مربوط به گزارش نتایجی است که به وقوع پیوسته اند.به عبارتی گذشته محور است. اما حسابداری بهای تمام شده علاوه بر گزارش های مبتنی بر گذشته، می تواند در دوره های مختلف امر پیش بینی برای دوره های بعدی را نیز انجام دهد.

خلاصه:

تفاوتهای اساسی بین حسابداری بهای تمام شده و مالی بر این پایه استوار است که حسابداری بهای تمام شده به طور ذاتی بر تصمیمات مدیریتی متمرکز است، در حالی که حسابداری مالی بر صدور صورتهای مالی جهت ارائه به طرف های خارج از سازمان متمرکز است.

حسابداری بهای تمام شده تضمین می کند که هزینه های مربوط به فعالیتهای تجاری کاهش می یابد و تلاش می کند تصویر واقعی از فعالیتهای تجاری یک شرکت را منعکس کند و به صلاحدید مدیریت کمک کند. در حالی که حسابداری مالی با هدف افشای اطلاعات صحیح، به روشی مطمئن و دقیق، انجام می شود.

بهترین نرم افزار حسابداری آنلاین

مجموعه نرم افزار مالی و منابع انسانی فینتو یک سیستم تحت وب و آنلاین است که شامل خدماتی از جمله سیستم حضور و غیاب، حقوق و دستمزد، تنخواه گردان و حسابداری آنلاین میشود. آنلاین بودن خدمات فینتو باعث می شود تا کاربران علاوه بر امکان دسترسی آسان از هر مکان و در هر زمان، هزینه های کمتری نسبت به سیستم های قدیمی بپردازند.

با نرمافزار حسابداری آنلاین فینتو، شما به راحتی میتوانید با نرمافزارهای پیچیده خداحافظی کنید و مدیریت تمام نیازهای کسب و کار خود را با یک راه حل حسابداری ساده انجام دهید. فینتو به عنوان نرمافزار مبتنی بر ابر، مزایای بیشماری دارد که برای آگاهی بیشتر می توانید به صفحه زیر مراجعه کنید.

مطالب حسابداری وب سایتتون خوبه ولی یه مشکل داره که یکم زیادی خلاصه است

به نظر من هم میتونستن داخل ایت مطلب بیشتر حسابداری مالی رو توضیح بدن

حسابداری بهای تمام شده خیلی مهمه و خیلی ها وقتی وارد بازار کار میشن باهاش مشکل دارن

به نظرم در طول دانشگاه حتما برید یکجا حتی شده مجانی کار کنید

چون داخل بازار تعاریف خیلی با دانشگاه فرق میکنه

تو دانشگاه عملا هیچ چیز یاد نمیدن

مطلب بسیار جالب و پر کاربردیه

ممنون از سایت فینتو

خیلی جالب بود این مطلبتون

البته اول مطلب حسابداری تعهدی رو خوندم بعد اومدم اینجا

برای قیمت گذاری محصولات و به روز کردن قیمت ها باید از حسابداری بهای تمام شده استفاده کرد؟

ممنون بابت مطالبتون

حسابداری بهای تمام شده رو خیلی عالی شرح دادین

ممنون از وب سایت خوبتون

سلام بنده یک تولیدی پوشاک دارم و برای حسابداری بهای تمام شده نیاز به مشاوره دارم

کسی هست تا به بنده مشاوره بده؟

سلام دوستان من حسابداری مالی مدرک کاردانی دارم

برای کارشناسی برم بهای تمام شده بع مشکل میخورم.

کدوم بهتراست میشع دوستانی ک تجربه دارند راهنمایی کنند منو