“هیچ چیز قطعی نیست بجز مرگ و مالیات ” این اصطلاح به بنیامین فرانکلین نسبت داده میشود. این عبارت خلاصه ای مناسب از تاریخ بشر است. چندی پس از آغاز تمدن که درباره آن مطالب زیادی شنیده و خوانده ایم، مردم برای حمایت از چیزهایی که به آنها اعطا می شد، مالیات می پرداختند: مواد غذایی، مسکن، زیرساخت ها، امنیت و موارد دیگر. بنابراین تاریخچه مالیات همانقدر قدمت دارد که فرهنگ و تمدن یک کشور.

منشأ مالیات:

مصر باستان:

اولین سابقه مالیات سازمان یافته متعلق به مصر می باشد که در حدود 3000 سال قبل از میلاد مسیح دریافت می شده است و در منابع تاریخی متعددی از جمله کتاب مقدس ذکر شده است. فصل 47، آیه 33 کتاب پیدایش شیوه های جمع آوری مالیات پادشاهی مصر را تشریح می کند و توضیح می دهد که فرعون مأمورین را برای گرفتن یک پنجم از برداشت های دانه به عنوان مالیات می فرستاد.

امپراطوری پارس:

در امپراتوری پارسی، یک سیستم مالیاتی تنظیم شده و پایدار، توسط داریوش اول در سال 500 قبل از میلاد معرفی شد. سیستم مالیات پارسی متناسب با هر ساتراپی (منطقه ای که توسط یک ساتراپ یا یک والی استان اداره می شود) تنظیم می شد. در زمان های مختلف ، بین 20 تا 30 ساتراپی در امپراتوری وجود داشت و هرکدام با توجه به بهره وری فرض شده آن ارزیابی می شدند. این وظیفه ساتراپ بود که مبلغ کافی را جمع آوری کرده و پس از کسر هزینه های خزانه خود، حداکثر فرصت را برای ثروتمندان فراهم کند. برداشت مقادیر مورد نیاز استانهای مختلف تصویری واضح از پتانسیل اقتصادی آنها را نشان می دهد.

سلسله بطلیموس:

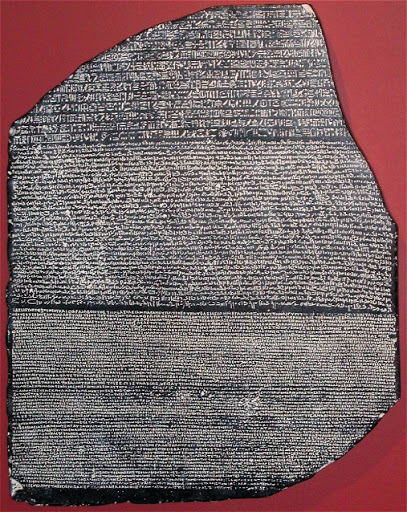

یک لوح سفالی به نام روزتا استون که در سال 1799 کشف شد، سندی از قوانین جدید مالیاتی بود که توسط سلسله بطلمیوس در سال 196تصویب شده بود. این پادشاهی که پس از رهبر خود بطلمیوی پنجم نامگذاری شده، محصولی از تسخیر افسانه ای اسکندر بزرگ بر سرزمین های عظیم قلمرو بود که منجر به هم آمیختگی زبان یونانی باستان و سایر زبان ها شد. بنابراین متن سنگ روزتا به دو صورت هیروگلیف یونانی و مصری نوشته شده است و کشف آن به عنوان موفقیتی در رمزگشایی یکی از قدیمی ترین اشکال زبان نوشتاری انجام شده است.

روم و چین باستان:

از دوران روم و از طریق تاریخ قرون وسطای اروپا، مالیات های جدید بر ارث، املاک و کالاهای مصرفی اخذ می شد. دیگر مهد های تمدن، مانند چین باستان نیز مالیات را به اقتدار یک دولت متمرکز قوی اعمال می کردند. چینی های تنگ و سانگ داینستیس، از یک سرشماری روشمند برای ردیابی مردم خود و تحمیل مالیات مناسب بر روی آنها استفاده کردند. این صندوق ها و مواد برای حمایت از ارتش و ساخت کانال های حمل و نقل و آبیاری مورد استفاده قرار گرفت. امپراطوری مغول که بخش اعظمی از آسیا را در حدود سال 1200 کنترل می کرد، سیاستی مالیاتی را طراحی کرد که برای تأثیرگذاری بر تولید در مقیاس بزرگ کالاهای خاص مانند پنبه طراحی شده بود.

اروپا قرون وسطی:

امروزه سوابق بی شماری از جمع آوری مالیات های دولت در اروپا از قرن 17 موجود است. اما سطح مالیات به سختی قابل مقایسه با اندازه و گردش اقتصاد است زیرا رقم تولید به آسانی در دسترس نیست.

درصد مالیات در درآمد کشورها:

مالیات تقریبا مهمترین منبع در همه کشورها است. براساس آخرین تخمین های مرکز بین المللی مالیات و توسعه، کل درآمدهای مالیاتی بیش از 80٪ از کل درآمد دولت ها را در حدود نیمی از کشورها در جهان و بیش از 50٪ را در سایر کشورها تشکیل می دهد.

تفاوت کشورهای توسعه یافته و توسعه نیافته در الگوهای مالیاتی:

الگوهای مالیاتی امروزه در سراسر جهان تفاوت های بین کشورها را خصوصاً بین کشورهای توسعه یافته و در حال توسعه نشان می دهد.

* کشورهای توسعه یافته امروز سهم بسیار بیشتری از تولید ملی خود را نسبت به کشورهای در حال توسعه به مالیات اختصاص می دهند. آنها تمایل دارند برای انجام این کار بیشتر به مالیات بر درآمد تکیه کنند. در مقابل، کشورهای در حال توسعه بیشتر به مالیات تجارت و همچنین مالیات بر مصرف متکی هستند.

* داده ها نشان می دهد که کشورهای توسعه یافته با وجود نرخ های قابل مقایسه مالیات قانونی، حتی در صورت کنترل اختلافات اساسی در فعالیت های اقتصادی، در واقع درآمد مالیاتی بسیار بالاتری را نسبت به کشورهای در حال توسعه جمع می کنند.

این نشان می دهد که ناهمگنی بین کشورها در ظرفیت مالی تا حد زیادی با تفاوت در انطباق و کارایی مکانیسم های جمع آوری مالیات تعیین می شود. به نظر می رسد که هر دو این عوامل تحت تأثیر قدرت نهادهای سیاسی قرار گرفته اند.

درآمد مالیاتی تا سال1920:

تا سال 1920 درآمد مالیاتی در همه کشورها کم بود. در واقع، تا سال 1910 کمتر از 10٪ از درآمد ملی توسط این دولت ها از طریق مالیات جمع آوری می شد و فقط برای آنها کافی بود که وظایف اساسی مانند حفظ نظم و اجرای حقوق مالکیت را توسط وجهی که از مالیات به دست می آمد انجام دهند.

درآمد مالیاتی پس از جنگ جهانی اول:

با این حال، پس از جنگ جهانی اول، مالیات شروع به رشد قابل توجهی کرد. در دوره 1920-1980 مالیات به عنوان سهمی از درآمد ملی به طرز چشمگیری افزایش یافت، به طور متوسط در همه کشور ها به بیش از دو برابر مالیات در قبل از این تاریخ رسید.این افزایش مالیات همراه با هزینه های بیشتر دولت برای خدمات عمومی، به ویژه آموزش و مراقبت های بهداشتی بود.

درآمد مالیاتی پس از سال 1980:

پس از سال 1980، درآمد مالیاتی با وجود تفاوت های چشمگیر در کشور های مختلف، ثبات پیدا کرد. امروز این اختلافات چشمگیر است.

هدف دولت از گرفتن مالیات:

هدف مالیات تأمین هزینه های دولت بدون تورم است. تهیه کالاهای عمومی از جمله راه و سایر زیرساختها، مدارس، شبکه تأمین اجتماعی، مراقبت های بهداشتی، دفاع ملی، اجرای قانون و دادگاه، موجب افزایش رفاه اقتصادی جامعه در صورت سود بیشتر از هزینه های مربوط به آن می شود.

بهترین نرم افزار حسابداری آنلاین

مجموعه نرم افزار مالی و منابع انسانی فینتو یک سیستم تحت وب و آنلاین است که شامل خدماتی از جمله سیستم حضور و غیاب، حقوق و دستمزد، تنخواه گردان و حسابداری آنلاین میشود. آنلاین بودن خدمات فینتو باعث می شود تا کاربران علاوه بر امکان دسترسی آسان از هر مکان و در هر زمان، هزینه های کمتری نسبت به سیستم های قدیمی بپردازند.

با نرمافزار حسابداری آنلاین فینتو، شما به راحتی میتوانید با نرمافزارهای پیچیده خداحافظی کنید و مدیریت تمام نیازهای کسب و کار خود را با یک راه حل حسابداری ساده انجام دهید. فینتو به عنوان نرمافزار مبتنی بر ابر، مزایای بیشماری دارد که برای آگاهی بیشتر می توانید به صفحه زیر مراجعه کنید.