حسابداری هم علم است و هم حرفه که در کسب و کار های مختلف بسیار حیاتی و تاثیر گذار است و یکی از گسترده ترین علوم کاربردی در دنیای تجارت و اقتصاد می باشد. اما منظور از استهلاک در حسابداری چیست؟ اصطلاحات ویژه و مختص این علم بسیار است یکی از این اصطلاحات مفهوم استهلاک می باشد. درک مفهوم استهلاک برای برآورد درآمد و هزینه ها استفاده می شود و در ترازنامه حسابداری باید حتما درج شود تا حساب تی شرکت تراز شود تا باقی مانده دو طرف حساب با یکدیگر برابر باشد. اهمال در محاسبه استهلاک باعث نامتوازن شدن ترازنامه و ایجاد اشکال حسابداری در حساب های شرکت می شود. پس از اینرو هر حسابدار و حسابرسی باید با این مفهوم آشنایی کامل داشته باشد و روش های محاسبه آن را بداند. زیرا در صورت ایجاد مشکل از بابت این موضوع شاید باعث ایجاد مشکلاتی بزرگ برای شرکت شود. اما استهلاک به چه معنا است؟ استهلاک در حسابداری به چه معناست؟ روش های محاسبه آن کدام است؟ و توضیح و شرح کامل روش های محاسبه را در ادامه این مطلب خواهیم داشت.

استهلاک چیست؟

مفهوم استهلاک در حسابداری با تعریف کلی آن برابر است اما اگر بخواهیم به طور مفصل مفهوم استهلاک را توضیح دهیم باید بگوییم استهلاک عبارت است از؛ کاهش کمیت و کیفیت و ارزش یک دارایی در طول زمان و به صورت ماندگار است و آسیب گریز ناپذیر و طبیعی برای هر چیزی در دنیا است. در حالت کلی برای ارزیابی دوام و اندازه یک دارایی است و نوعی کاهش بها حتی با نگهداری مناسب و استفاده درست و صحیح از کالا است. استهلاک روشی است حسابداری که با استفاده از آن طول عمر مفید دارایی های و اموال شرکتی را محاسبه می کنند. این مفهوم در محاسبه هر دارایی در علم حسابداری پر کاربرد است. زمانی که شرکتی اقدام به خریداری دارایی می کند این دارایی جز سود و زیان شرکت محسوب نمی شود. در ترازنامه به عنوان دارایی های مشهود و یا دارایی های نامشهود نام برده می شود و برای تراز ترازنامه از آن استفاده می شود. شرکت ممکن است برای چندین سال از این دارایی خریداری شده استفاده کند و تولید درآمد نماید. در حسابداری تعهدی طبق اصل تطابق، هزینه ها باید بدون در نظر داشتن زمان پرداخت که در دوره ای انجام شده است، ثبت شود.

مثال؛ شرکت تولید کننده قطعات یدکی دستگاه و تجهیزاتی را به قیمت ده میلیارد تومان برای ارتقا خط تولید خریداری کرده است. برآورد شده است که با این تجهیزات می توان ده هزار قطعه یدکی تولید کرد. اما این شرکت در سال اول تنها ۲۰۰ قطعه تولید می کند. پس عملا ۲٪ از ظرفیت تجهیزات استفاده شده است. حال طبق گفته ها و اصل تطابق دویست میلیون تومان را به عنوان هزینه استهلاک در ستون سود و زیان در نظر گرفته می شود و ۹٬۸۰۰٫۰۰٫۰۰ تومان به عنوان باقی مانده ترازنامه درج خواهد شد.

چرا در حسابداری از استهلاک استفاده می شود؟

در حسابداری هزینه خرید یک دارایی در یک سال مالی را در طول عمر مفید این دارایی پخش می کنند. زیرا اگر هزینه آن داریی را در همان سال در ترازنامه لحاظ کنند هزینه ها و بستانکاری آن سال به صورت نامتعارف و نامتوازنی بالا خواهد رفت در نتیجه باقی مانده دو طرف ترازنامه با یکدیگر برابری نمی کنند و این مسئله یعنی ایجاد اشکالی در حسابداری شرکت است.

دارایی های به دو دلیل مستهلک می شوند به دلیل کلنگی و استهلاک طبیعی که منظور از استهلاک طبیعی این است که در طول استفاده از دارایی قسمت های از آن مستهلک می شود. اما استهلاک کلنگی به دلیل از دست دادن ارزش آن دارایی به خاطر وجود دارایی دیگر است. اما هر وسیله یا دارایی به علت های مختلف دیگر مستهلک می شود که در علل استهلاک باید به موارد زیر اشاره کرد.

1. گذشت زمان

2. فرسودگی به خاطر استفاده از دارایی

3. عدم کفایت

4. زنگ زدگی و پوسیدگی

5. مال تقلبی

تمامی علل بیان شده طبیعی است و خراب شدن هر وسیله ای به علت استفاده نادرست از آن باشد، استهلاک گفته نمی شود بلکه خراب ناشی از استفاده نادرست است.

مفهوم استهلاک در حسابداری

استهلاک در حسابداری برای کاهش هزینه دارایی ثابت به کار برده می شود. این روش سیستماتیک تا زمانی که ارزش دارایی به صفر برسد، ادامه دارد. فرایند استفاده از استهلاک این است که هزینه دارایی ثابت را تبدیل به درآمد به دست آمده از دارایی نماید. به طور کلی مفهوم استهلاک در مبحث حسابداری این است؛ بهای پرداخت شده برای دارای ثابت منهای ارزش اسقاط دارایی تقسیم بر عمر مفید برآورد شده که در نهایت سرشکن خواهد شد. پس منظور و هدف از استهلاک در حسابداری این نیست که ارزش یک دارایی مشخص شود بلکه بهای تمام شده را سرشکن می کند. در این بخش از گفته ها گفتیم که برای کاهش هزینه های دارایی های ثابت، سرشکن خواهد شد. اما منظور از دارایی های ثابت چیست؟ دارایی های ثابت اموال غیر منقولی و منقولی چون اثاثه، ساختمان، زمین، مبلمان، انواع تاسیسات، منصوبات و وسائط نقلیه هستند که در اثر استفاده از آن به مرور زمان ارزش خود را از دست می دهند. حالا که با مفهوم استهلاک در حسابداری آشنا شدیم، بهتر است درباره تفاوت استهلاک مالی و فیزیکی توضیح مختصری داده شود.

حتما بخوانید: تعریف و روش محاسبه صورت سود و زیان

تفاوت استهلاک مالی و استهلاک فیزیکی در چیست؟

در هر دو نوع از استهلاک در حسابداری فرایند محاسبه استهلاک برای سرشکن کردن هزینه دارایی است که به عمر مفید آن مورد استفاده قرار می گیرد. اما استهلاک دارایی مالی اشاره به توزیع هزینه درآمدی تقسیم بر عمر مفید دارد. مولا عمر مفسد محصولی ۱۰ سال برآورده شده است. هزینه های دارایی ثابت را تقسیم بر عمر مفید خواهیم کرد و استهلاک به دست خواهد آمد که به آن استهلاک مالی می گویند.

اما در استهلاک فیزیکی سرشکن کردن هزینه پرداختی دارایی مشهود تقسیم بر عمر مفید به دست خواهد آمد. مثلا یک ساختمان قبل از مخروبه شده تا سال های سال می توان از آن استفاده کرد و عمر مفید این ساختمان برآورده خواهد شد. سپس طبق فرمول گفته شده در نهایت استهلاک فیزیکی به دست خواهد آمد. در هر حالت و نوع استهلاک، حسابداری شرکت تلاش می کند که هزینه هایی که شرکت برای به تملک درآمدن دارایی صرف می کند مطابقت دهد با درآمدی که از همین دارایی عاید شرکت می شود. شرکتی که دارایی را خریداری کرده معبر مفید این دارایی ده سال برآورده شده است و هزینه پرداختی برای خرید این دارایی ۱۰٫۰۰۰٫۰۰۰ تومان است. طبق گفته ها این دارایی پس از ده سال مستهلک می شود، پس هر سال باید درآمدی از این دارایی عاید وی شود تا درآمد ها را با هزینه ها مطابقت دهد.

انواع روش های محاسبه استهلاک در حسابداری

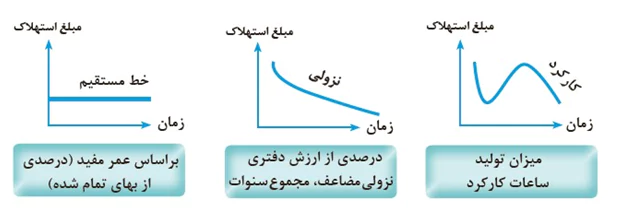

محاسبه استهلاک به روش خط مستقیم

در این روش ارزش دارایی در تمام طول عمر در نظر گرفته شده یکسان میباشد. برای محاسبه استهلاک سالیانه به روش خط مستقیم مبلغ قابل استهلاک در نظر گرفته شده را در تقسیم بر سال های عمر مفید میکنیم. در این روش همانطور که در بالا هم اشاره کردیم، هزینه استهلاک در تمام طول مدت زمان عمر مفید یکسان است و در هر سال مبلغ یکسانی کسر میشود.

فرمول محاسبه استهلاک به روش خط مستقیم برابر است با:

هزینه استهلاک = ( هزینه – مبلغ ارزش افزوده) ÷ عمر مفید

برای درک بهتر این روش، خوب است که با هم یک مثال را مرور کنیم:

تصور کنید که یک تجهیزات شرکتی به مبلغ 30میلیون تومان برای شرکت خریداری کرده ایم و قرار است که استهلاک آن را با عمر مفید 5 ساله محاسبه کنیم. برای محاسبه با روش خط مستقیم ابتدا ارزش افزوده را از مبلغ خرید کالا کسر کرده و بهای تمام شده را به دست می آوریم. سپس بهای تمام شده را تقسیم بر 5 (عمر مفید مورد نظر برای این کالا) میکنیم.

| سال | شرح | بهای تمام شده | نرخ استهلاک | استهلاک سال | استهلاک انباشته | ارزش

دفتری |

| 97 | پارتیشن اداری | 30.000.000 | 5ساله | 6.000.000 | 6.000.000 | 24.000.000 |

| 98 | پارتیشن اداری | 30.000.000 | 5ساله | 6.000.000 | 12.000.000 | 18.000.000 |

| 99 | پارتیشن اداری | 30.000.000 | 5ساله | 6.000.000 | 18.000.000 | 12.000.000 |

| 1400 | پارتیشن اداری | 30.000.000 | 5ساله | 6.000.000 | 24.000.000 | 6.000.000 |

| 1401 | پارتیشن اداری | 30.000.000 | 5ساله | 6.000.000 | 30.000.0000 | 0 |

محاسبه استهلاک به روش مانده نزولی

در روش مانده نزولی هر سال با یک نرخ ثابت که مطابق با ماده 151 قانون مالیات مستقیم اعلام شده است محاسبه میشود و هزینه استهلاک هر سال نسبت به سال قبل کاهش میباید زیرا در این روش فرض بر این است که بازدهی و منفعت دارایی نو نسبت به دارایی کهنه بیشتر است. بنابراین در سالهای اولیه، هزینه استهلاک نسبت به سال های بعدی بیشتر است.

برای محاسبه استهلاک به روش مانده نزولی مطابق با روش زیر اقدام میکنیم:

هزینه استهلاک نزولی = (بهای تمام شده دارایی – مانده استهلاک انباشته) * نرخ نزولی

برای درک بهتر این روش بیایید این مثال را با هم مرور کنیم. اگر تصور کنیم که قرار است یک پارتیشن اداری با بهای تمام شده 30 میلیون تومان و نرخ استهلاک 10 درصد را به روش نزولی مضاعف مستهلک کنیم، اعداد و ارقام به دست آمده مطابق جدول زیر خواهد بود:

| سال | شرح | بهای تمام شده | نرخ استهلاک | استهلاک سالیانه | استهلاک انباشته | ارزش دفتری |

| 97 | پارتیشن اداری | 30.000.000 | 10% | 3.000.000 | 0 | 27.000.000 |

| 98 | پارتیشن اداری | 30.000.000 | 10% | 2.700.000 | 3.000.000 | 24.300.000 |

| 99 | پارتیشن اداری | 30.000.000 | 10% | 2.430.000 | 5.700.000 | 21.870.000 |

| 1400 | پارتیشن اداری | 30.000.000 | 10% | 2.190.000 | 8.130.000 | 19.680.000 |

| 1401 | پارتیشن اداری | 30.000.000 | 10% | 1.971.000 | 10.320.000 | 17.710.000 |

محاسبه استهلاک به روش مانده نزولی مضاعف

روش مانده نزولی مضاعف روشی است که در سال های اولیه خرید دارایی ثابت و با هدف انتقال مالیات بر درآمد به سال/سال های بعد انجام میشود. در این روش استهلاک را با دو برابر کردن روش خط مستقیم محاسبه میکنیم.

محاسبه استهلاک به روش مانده نزولی مضاعف مطابق با فرمول زیر انجام میشود:

استهلاک نزولی مضاعف = بهای تمام شده – استهلاک انباشته × 2 ÷ عمر مفید

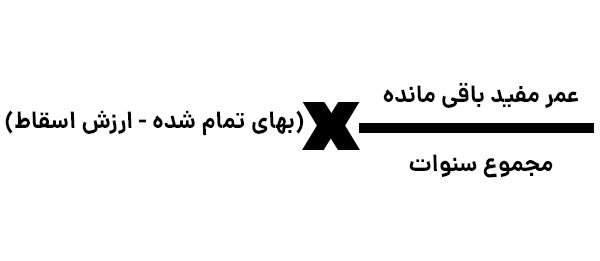

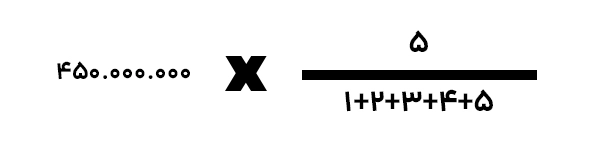

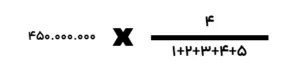

محاسبه استهلاک به روش مانده سنوات

در روش محاسبه استهلاک به روش مانده سنوات طبق فرمول زیر عمل میکنیم

به طور مثال اگر استهلاک یک دارایی ثابت 5 سال و بهای تمام شده آن 450.000.000 میلیون ریال باشد، محاسبه استهلاک آن به روش مانده سنوات مطابق توضیحات زیر است:

استهلاک سال اول به روش مانده سنوات:

استهلاک سال دوم به روش مانده سنوات:

و…

محاسبه استهلاک به روش میزان تولید:

از این روش زمانی استفاده میکنیم که مقدار بهره وری محصول در طول عمر مفید، بر اساس مقدار محصول تولید شده قابل برآورد باشد. بنابراین در این روش استهلاک وابسته به میزان تولید است و شرط اصلی برای استفاده از این روش این است که بتوانیم میزان دقیق تولید را اندازه گیری کنیم.

فرمول استهلاک به روش میزان تولید به شرح زیر است:

برای محاسبه استهلاک یک واحد/عدد محصول ابتدا ارزش اسقاط را از بهای تمام شده کسر کرده و سپس عدد به دست آمده را تقسیم بر تعداد محصول برآورد شده در طول عمر مفید میکنیم.

استهلاک یک واحد محصول: تعداد برآورد شده تولید محصول طی عمر مفید ÷ (ارزش اسقاط – بهای تمام شده خرید)

و برای محاسبه استهلاک سالیانه به روش میزان تولید از فرمول زیر استفاده میکنیم:

استهلاک سالیانه = استهلاک یک واحد محصول × تعداد محصول تولید شده در سال

مطلب پیشنهادی: تولید ناخالص داخلی چیست؟ تعریف GDP و عوامل موثر بر رشد آن

ارزش اسقاط یعنی چه؟

ارزش اسقاط به معنی ارزش مالی دارایی است که در نهایت چقدر عاید شرکت می شود. البته در صورتی که اگر شرکت قصد داشته باشد آن دارایی را معاوضه کند و یا بفروشد و یا از کار کردن با آن انصراف بدهد. مثلا میزی که پنج سال پیش به قسمت ۱٫۰۰۰٫۰۰۰٫ میلیون تومان خریداری شده است و بعد از پنج سال که مستهلک شده است شرکت قصد فروش آن را دارد و آن را به قیمت ۱۰۰٫۰۰۰ هزار تومان می فروشد. این مبلغ ارزش اسقاط دارایی می باشد

عمر مفید یعنی چه؟

مدت زمانی که از یک دارایی استفاده می شود، عمر مفید دارایی محسوب می شود. معیار های تعیین کننده عمر مفید؛ مجموع ساعت های کارکرد یعنی تعداد ساعت هایی که می توان از دارایی استفاده مفید کرد، مجموع واحد های تولید شده دارایی، مجموعه زمان در زمان بندی ماه و سال هستند.

ارسال رایگان صورتحساب الکترونیکی به سامانه مودیان

با استفاده از نرم افزار حسابداری آنلاین فینتو میتوانید بدون محدودیت از هر کجا و با هر دستگاهی (لپ تاپ، کامپیوتر، موبایل و…) صورتحساب الکترونیکی ود را به سامانه مودیان ارسال کنید. فینتو امکان ساخت فایل های csr، کلید عمومی و کلید خصوصی را هم فراهم کرده است تا به آسان ترین شکل ممکن به صورت ساده و یکپارچه به سامانه مودیان متصل شوید و صورتحساب الکترونیکی خود را رسال کنید نرم افزاز حسابداری فینتو به مدت 15 روز امکان استفاده رایگان از تمامی امکانات نرم افزار را برای شما فراهم کرده است و شما میتوانید همین حالا با کلیک بر روی تصویر زیر رسیدگی به تمامی امور مالی و حسابداری و ارسال صورتحساب الکترونیکی به سامانه مودیان را با فینتو آغاز کنید.