مالیات حقوق از مهم ترین مواردی است که تمام کارفرمایان و کارمندها همیشه با آن سر و کار دارند. با این حال بسیاری از کارمندان و کارفرمایان به درستی از نحوه محاسبه و قوانین مربوط به آن آگاه نیستند. به همین دلیل در این مقاله به صفر تا صد هر آنچه که لازم است درباره مالبات حقوق ۱۴۰۵ بدانید پرداخته ایم. پس تا انتهای مقاله همراه ما باشید.

مالیات حقوق چیست؟

مالیات حقوق مطابق با ماده 86 قانون مالیات مستقیم از انواع مالیات تکلیفی است و وظیفه محاسبه و پرداخت آن بر عهده کارفرما است. بنابراین کارفرما موظف است که این مالیات را متناسب با درآمد پرسنل و پلکان مالیات حقوق اعلام شده در هر سال، محاسبه و به سازمان مالیات پرداخت کند. برای محاسبه مالیات بر درآمد حقوق کارمندان میتوانید با استفاده از نرم افزار حقوق و دستمزد آنلاین فینتو مالیات تحقوق پرسنل را به صورت خودکار محاسبه کنید. نرم افزار فینتو 30 روز مهلت تست رایگان دارد و میتوانید همین حالا کار خود را آغاز کنید: نرم افزار حقوق و دستمزد فینتو

مالیات حقوق ۱۴۰۵

مالیات حقوق ۱۴۰۵ از پر بحث ترین موضوع های مالیاتی این روزها است. مالیات حقوق از اواخر فروردین ماه سال گذشته تغییر فرمت داده است. مطابق با جدیدترین تغییرات، حقوق و مزایا و مزد با نرخ تصاعدی و مطلبق با پلکان مالیات حقوق که در ادامه در جدول مالیات حقوق آن را برای شما قرار داده ایم محاسبه میشود. مزایای رفاهی. انگیزشی و اضافه کاری و سایر موارد رفاهی نیز با نرخ مقطوع ۱۰٪ محاسبه میشود که در ادامه آن ها را باهم مشاهده میکنیم.

مشمول نرخ تصاعدی | مشمول نرخ مقطوع ۱۰٪ |

حقوق و مزایا، مقرری یا مزد | حق السعی (به استثنا مزد، حقوق و پاداش) |

حق شغل | اضافه کاری |

حق شاغل | رفاهی و انگیزشی |

حق الزحمه | بهره وری |

پاداش | حق التدریس |

حق مشاوره | حق التحقیق و حق پژوهش |

حق حضور در جلسات | حق کشیک |

کارانه اعم از مستمر یا غیر مستمر |

جدول مالیات حقوق ۱۴۰۵ – ماهیانه

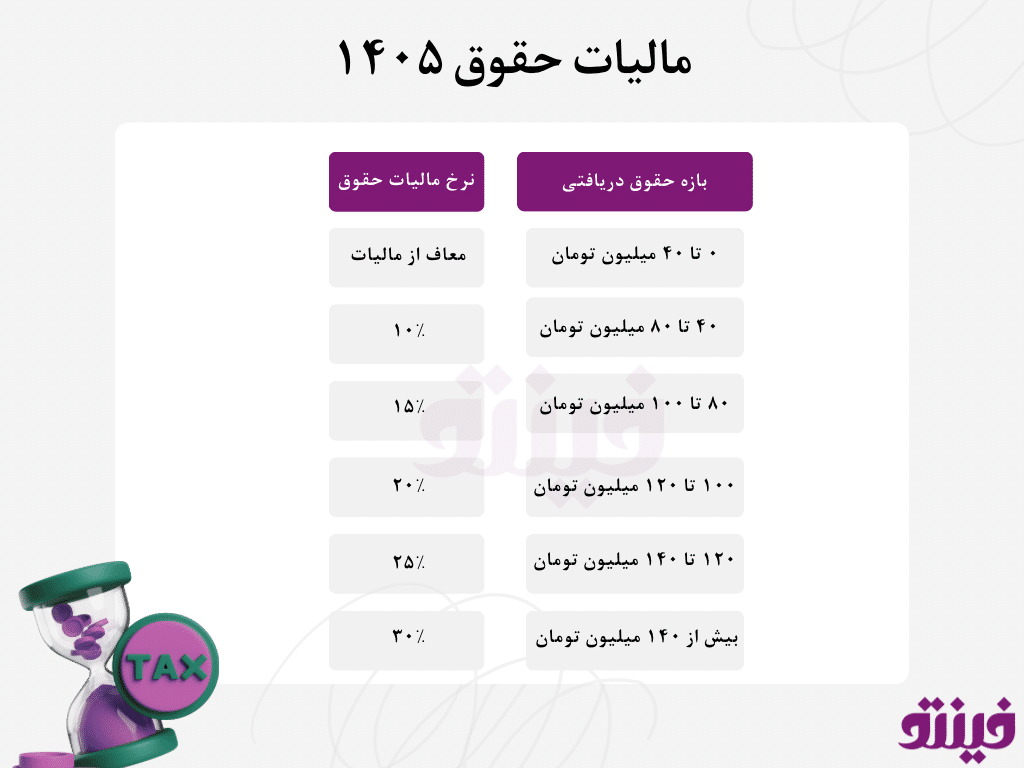

در جدول زیر جدول مالیات حقوق بر حسب درآمد ماهیانه را مشاهده میکنید. در سال ۱۴۰۵، حقوف دریافتی افراد تا سقف ۴۰.۰۰۰.۰۰۰ تومان از پرداخت مالیات معاف است و مازاد بر آن مطابق با جدول زیر در پلکان مالیات حقوق قرار خواهد گرفت

مالیات حقوق سالیانه ۱۴۰۵

در بخش قبلی جدول مالیات حقوق ماهیانه را مشاهده کردیم. در این بخش جدول مالیات حقوق سالیانه را باهم مبینیم.

معافیت مالیات حقوق ۱۴۰۵

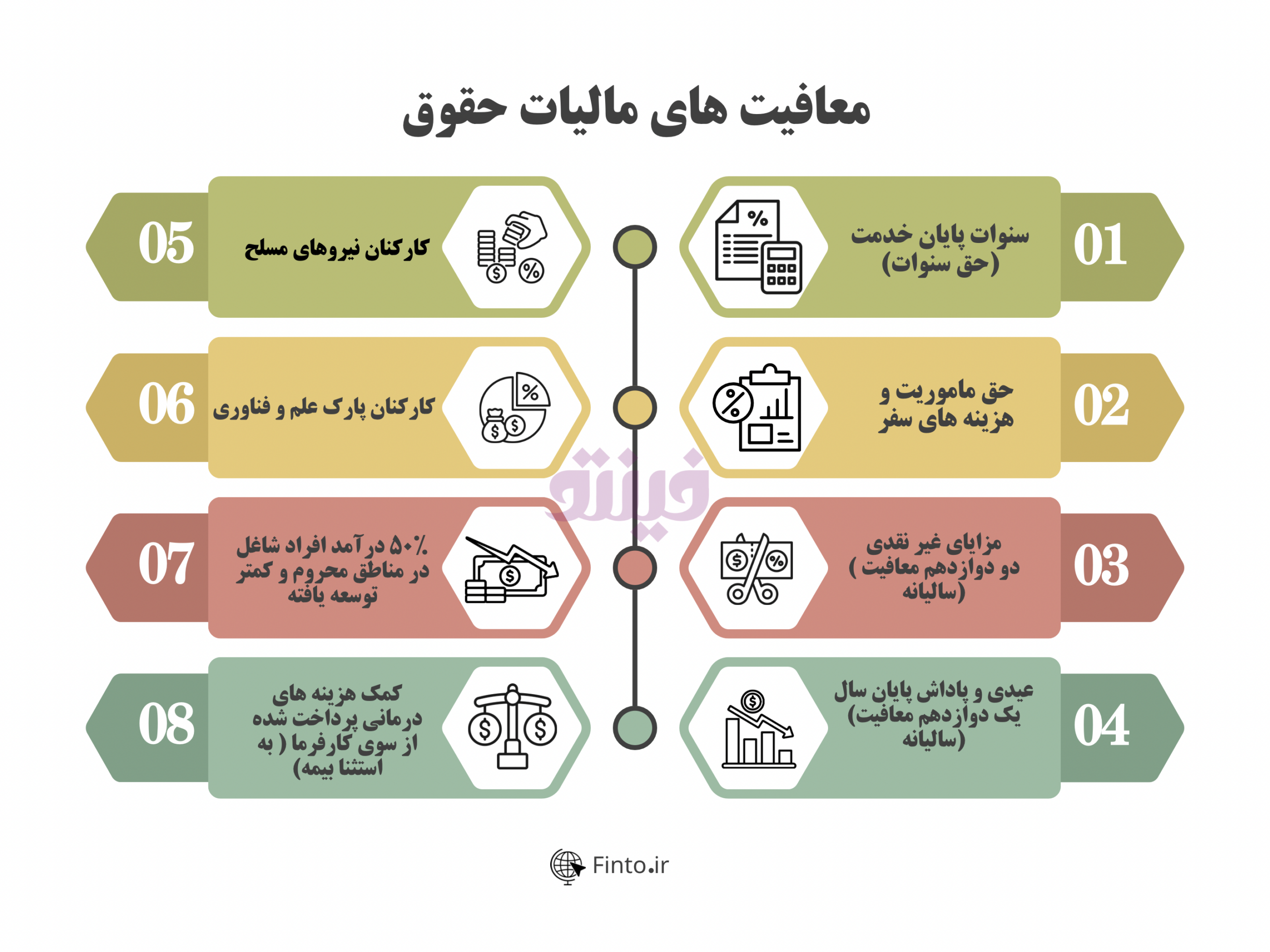

معافیت های مالیات حقوق مطابق با قانون مالیات مستقیم به شرح زیر است. مواردی مانند عیدی و پاداش پایان سال به اندازه یک دوازدهم معافیت مالیاتی سالیانه مشمول پرداخت مالیاتی هستند. به عنوان مثال در معافیت ماهیانه مالیات حقوق ۱۴۰۵ مبلغ ۴۰.۰۰۰.۰۰۰ تومان است، بنابراین عیدی و پاداش پایان سال در سال ۱۴۰۵، به اندازه ۴۰.۰۰۰.۰۰۰ تومان از پرداخت مالیات معاف است و مازاد بر آن مشمول پرداخت مالیات حقوق خواهد بود.

لیست درآمدها و مشاغل معاف از مالیات حقوق

در جدول بالا مهم ترین معافیت های مالیات حقوق را مشاهده کردیم. در این بخش لیست کاملی از تمام معافیت ها و با جزئیات بیشتر برای شما آماده کرده ایم تا به صورت کامل تر و دقیق تر، با معافیت های مالیات حقوق آشنا شوید:

- عیدی و پاداش سالانه کارفرما به کارگران مشمول قانون کار معادل یک دوازدهم معافیت مالیاتی ماده ۸۴

- هزینه درمانی که از طرف کارفرما به کارگر پرداخت میشود

- کلیه حقوق بازنشستگی، مستمری بگیری و وظیفه و پایان خدمت و خسارت اخراج از کار و بازخرید کار

- حق مسکن در محل کارگاه یا کارخانه برای کارگران

- 50% مالیات حقوق کارمندان مناطق کمتر توسعه یافته

- مبالغ دریافتی از بیمه برای جبران خسارت بدنی

- هزینه سفر و فوق العاده ماموریت شغلی

- مزایای غیرنقدی پرداختی به کارگران

- درآمد حقوق پرسنل نیروهای مسلح

- کارمندان محلی سفارت و کنسول گری های ایران در خارج از کشور

- کارشناس خارجی که با موافقت دولت ایران به ایران اعزام میشود

- کارمندان موسسات فرهنگی دول خارجی

- روسا و اعضای ماموریت های کنسولی خارجی در ایران

- روسا و اعضای ماموریت خارجی در ایران

موارد مشمول مالیات حقوق

در جدول زیر لیست کاملی از مزایای مشمول مالیات حقوق ۱۴۰۴ برای شما آماده کرده ایم. کارفرما موظف است که در هر ماه مجموع دریافتی کارمند را که شامل مزد ثابت و سایر مزایا و درآمدهای دریافتی است محاسبه کند و مالیات آن را بر اساس پلکانی که در بالا توضیح دادیم به اداره مالیات پرداخت کند.

| 1-حقوق، مزد ثابت | 34-حق خوار و بار |

| 2-اضافه کاری | 35-فوق العاده بدی اب و هوا |

| 3-نوبت کاری | 36- فوق العاده مرزی |

| 4-جمعه کاری | 37- فوق العاده جذب |

| 5- مزایای نقدی | 38 فوق العاده کشیک |

| 6-حق مسکن | 39-فوق العاده محل خدمت |

| 7-مسکن بدون اثاثیه | 40-فوق العاده کیلومتریی |

| 8-حق امضا | 41-فوق العاده نگهبانی |

| 9-حق شیفت | 42- فوق العاده شرایط محیط کار |

| 10-حق اولاد | 43- فوق العاده سیاری |

| 11-حق ایال | 44- تغذیه |

| 12-حق تاهل | 45- پول شیر |

| 13-حق ثابت | 46-تغدیه |

| 14حق انبارداری | 47- صبحانه |

| 15- حق امضا | 48- مزایای ارزی |

| 16-حق سرپرستی | 49- پول جارو |

| 17- حق باجه | 50- برودت( بدی آب و هوای سردخانه) |

| 18-حق سرایداری | 51- کسری انبار |

| 19- حق پاسداری | 52- بهای صابون |

| 20-حق حسابداری | 53- اتوموبیل اختصاصی با راننده |

| 21- حق نمایندگی بیمه | 54- اتوموبیل اختصاصی بدون راننده |

| 22-حق تولید | 55- عیدی سالانه یا پاداش آخر سال |

| 23-مزایای تولید | 56- پول لباس کار |

| 24- مزایای نقدی | 57-بهای صابون |

| 25-جیره نقدی | 58- کارمزد |

| 26-حق مشاوره | 59-جیره نقدی |

| 27-حق کمیسیون فروش | 60-پول اتوبوس( غیر از خرج خرید) |

| 28-حق یک وعده غذا | 61- محرومیت از تسهیلات زندگی |

| 29-حق پول نهار و شام | 62-سایز مزایای غیر نقدی به قیمت تمام شده |

| 30-حق ترانسپورت و سرویس | 63-سایر مزایای پرداختنی غیر نقدی به کارگران |

| 31-حق فنی | 64- حق دیپلم |

| 32-حق مدیریت | 65- حق افزایش بهره وری تولید |

| 33-حق آکورد(تولید) |

در مطلب دیگری به طور کامل به صفر تا صد موارد مشمول و معاف مالیات بر درآمد حقوق، حق بیمه و عیدی پرداخته ایم که پیشنهاد میکنیم این مقاله را حتما مطالعه کنید: موارد مشمول و معاف از مالیات حقوق و عیدی و حق بیمه

چه کسانی مشمول پرداخت مالیات حقوق هستند؟

مطابق با ماده 82 قانون مالیات های مستقیم کلیه افراد حقیقی که برای اشخاص حقوقی یا حقیقی کار میکنند و به صورت نقد یا غیرنقد از این طریق کسب درآمد میکنند، مشمول پرداخت مالیات حقوق هستند.

جدول مالیات حقوق ۱۴۰۴ – سالیانه

مالیات حقوق سالیانه ۱۴۰۴ نیز مطابق با با پلکان مالیاتی اعلام شده به شرح جدول زیر است. پلکان مالیات حقوق ۱۴۰۴ با نرخ تصاعدی محاسبه میشود و شامل حقوق و مزایا یا مزد و مقرری و سایر موارد ذکر شده است مطابق با نرخ های زیر است. همانطور که در قسمت قبل هم اشاره کردیم توجه داشته باشید که مزایای رفاهی و انگیزشی مانند حق مسکن ، حق خوار بار و… در این پلکان محاسبه نمیشوند و با نرخ مقطوع ۱۰٪ محاسبه خواهند شد.

پلکان مالیات حقوق ۱۴۰۴ – ماهیانه

در قسمت قبل جدول مالیات حقوق ۱۴۰۴ سالیانه را باهم دیدیم. در جدول زیر نیز مالیات حقوق ماهیانه را مشاهده میکنید.

از (ریال) | تا (ریال) | ما به التفاوت (ریال) | نرخ مالیات | مالیات متعلقه (ریال) |

1 | ۲۴۰.۰۰۰.۰۰۰ | - | - | معاف |

۲۴۰.۰۰۰.۰۰۰ | ۳۰.۰۰۰.۰۰۰ | ۶۰.۰۰۰.۰۰۰ | ۱۰٪ | ۶.۰۰۰.۰۰۰ |

۳۰۰.۰۰۰.۰۰۰ | ۳۸۰.۰۰۰.۰۰۰ | ۸.۰۰۰.۰۰۰ | ۱۵٪ | ۱۲.۰۰۰.۰۰۰ |

۳۸۰.۰۰۰.۰۰۰ | ۵۰۰.۰۰۰.۰۰۰ | ۱۲۰.۰۰۰.۰۰۰ | ۲۰٪ | ۲۴.۰۰۰.۰۰۰ |

۵۰۰.۰۰۰.۰۰۰ | ۶۶۰.۰۰۰.۰۰۰ | ۱۶۰.۰۰۰.۰۰۰ | ۲۵٪ | ۴۰.۰۰۰.۰۰۰ |

بالاتر از ۶۶۰.۰۰۰.۰۰۰ | ۳۰% |

چه کسانی مشمول پرداخت مالیات حقوق هستند؟

مطابق با ماده 82 قانون مالیات های مستقیم کلیه افراد حقیقی که برای اشخاص حقوقی یا حقیقی کار میکنند و به صورت نقد یا غیرنقد از این طریق کسب درآمد میکنند، مشمول پرداخت مالیات بر درآمد حقوق هستند.

” بیشتر بخوانید: جدول حقوق ۱۴۰۵ – آخرین جزئیات حقوق ۱۴۰۵ “

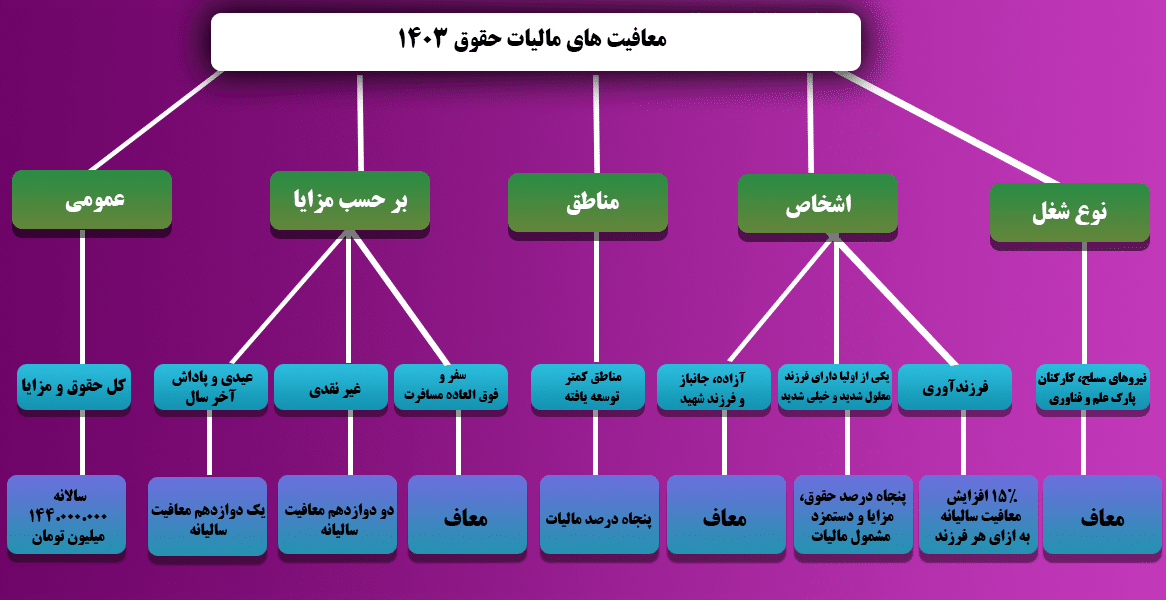

معافیت مالیات حقوق 1404

مطابق با ماده 84 قانون مالیات مستقیم و همچنین با استناد به ماده 91 و 92 قانون مالیات مستقیم و قانون بودجه و جوانی جمعیت، معافیت های مالیات بر حقوق در سال 1404 مطابق با جدول زیر است (برای مشاهده تصویر با کیفیت بهتر، بر روی تصویر کلیک کنید)

جرایم عدم پرداخت مالیات حقوق چیست؟

در صورتی که شرکت ها و کارفرمایان به صورت ماهیانه لیست حقوق پرسنل خود را اعلام نکنند و یا حقوق کارمندان را اشتیاه وارد کنند مشمول جریمه خواهند شد. جریمه عدم پرداخت مالیات بر درآمد حقوق حقوق به شرح زیر است:

- عدم ارائه لیست حقوق در موعد مقرر یا ارسال لیست خلاف اطلاعات واقعی: جریمه ای معادل 2% حقوق پرداختی

- عدم پرداخت به موقع مالیات توسط پرداخت کنندگان حقوق: جریمه ای معادل 10% مالیات پرداخت نشده در موعد مقرر و 2.5% مالیات به ازای هر ماه تاخیر از تاریخ سر رسید

آیا پاداش مشمول مالیات حقوق است؟

مهم است بدانید که پاداش پایان سال تا سقف یک دوازدهم از پرداخت مالیات معاف است. اما پاداشی که در طول سال به کارمندان داده میشود هم در بخش خصوصی و هم در بخش دولتی جزو درآمدهای آن ها حساب میشود و در محاسبه مالیات بر حقوق در نظر گرفته میشود. بنابراین پاداش دریافتی کارمندان در طول سال مشمول محاسبه این مالیات است.

.

بیشتر بخوانید: پایه سنوات چقدر است؟ جدیدترین تغییرات پایه سنوات

سوالت متداول:

جدیدترین نحوه محاسبه مالیات حقوق چگونه است؟

مطابق با فرمت جدید سامانه مالیات حقوق و همانطور که در قسمت قبل نیز توضیح داده شد، حقوق و مزایا یا مزد مطابق با پلکان مالیات حقوق ۱۴۰۵ محاسبه میشود و مزایای رفاهی و انگیزه ای و اضافه کار، با نرخ مقطوع ۱۰٪ محاسبه میشود.

مالیات حقوق کارمندانی که کارفرما خارج از ایران است چگونه محاسبه میشود؟

مطابق با ماده 88 قانون مالیات مستقیم در صورتی که کارمندی در داخل ایران با کارفرما خارج از ایران کار کند و کارفرما نماینده یا نمایندگی در داخل ایران نداشته باشد، کارمند موظف است که حقوق دریافتی خود را نهایتا تا ماه بعد به اداره مالیات اعلام کند و مالیات خود را پرداخت کند.

آیا به حق مسکن مالیات تعلق میگیرد؟

بله حق مسکن مشمول پرداخت مالیات حقوق است. حق مسکن نیز از جمله مزایای رفاهی است که مطابق با جدیدترین نحوه محاسبه، با نرخ مقطوع ۱۰٪ محاسبه میشود.

آیا به حق ماموریت مالیات تعلق میگیرد؟

همانطور که پیش تر در مقاله حق ماموریت نیز توضیح داده ایم، حق مامورریت مادامی که مشمول قوانین آن باشد ( فرد 50 کیلومتر از محل کار اصلی دور شده باشد یا شب را در محل ماموریت مانده باشد) مشمول پرداخت مالیات نیست.

محاسبه آنلاین مالیات حقوق

برای محاسبه آنلاین مالیات بر حقوق کارکنان میتوانید از نرم افزار حقوق و دستمزد آنلاین فینتو استفاده کنید. نرم افزار حقوق و دستمزد فینتو با افتخار نرم افزار شماره 1 حقوق و دستمزد ایران برای چندمین سال متوالی است و با فینتو میتوانید مالیات بر حقوق، عیدی و پاداش پرسنل خود را به صورت آنلاین محاسبه کنید و فیش حقوقی بسازید. پرسنل نیز میتوانند به صورت ماهیانه فیش حقوقی خود را مشاهده کنند. نرم افزار حقوق و دستمزد فینتو 30 روز مهلت تست کاملا رایگان دارد و همین حاا میتوانید با کلیک بر روی تصویر و ایجاد یک حساب کاربری، رسیدگی به تمام امور مربوط به حقوق و دستمزد پرسنل خود را با فینتو آغاز کنید:

با درود و احترام

همچنین مزایاي حق السعی و اضافه کار، رفاهی و انگیزشی، بهره وري، فوق العاده، حق التدریس، حق التحقیق، حق پژوهش و حق کشیک (پس از اعمال سقف معافیت به تناسب اقلام مذکور و اقلام صدر این بند) مشمول مالیات به نرخ ده درصد (10%) میشود.

منظور از این مطلب در قانون بودجه سال 1404 چیست؟ یعنی مثلا نرخ اضافه کار در سال 1404 10% هست؟

با تشکر

باسلام

تو فیش حقوق فروردین ۱۴۰۵ شرکت ما مالیات اضافه کار رو که قبلا بصورت مقطوع ۱۰ درصد حساب میکرد برده تو اشل پلکانی و مالیات بالاتری بهش زده

وقتی پرسیدیم گفتن که اواخر فروردین قانون جدید اونده که برا تو اشل پلکانی

کسی هبر داره که این موضوع حقیقت داره یا نع؟

سلام

آیا مبنای محاسبه مالیات درآمد سالانه هست یا درآمد ماهانه؟

من به خاطر ماهیت کارم که پروژهای هست با یک شرکت خصوصی همکاری میکنم. برخی ماهها بین ۳۰ تا ۳۵ میلیون حقوق میگیرم که در دسته ۱۵ درصد مالیات قرار میگیرد و به من گفتند از من در آن ماهها آن مالیات را کسر میکنند. در صورتیکه در برخی ماهها حقوقی دریافت نخواهم کرد و مجموع حقوق دریافتی سالانه من قطعا زیر ۳۰۰ میلیون تومان است چون قراردادم ۲۸۰ میلیون تومان است. یعنی شرکت در بهترین حالت امسال به من ۲۸۰ میلیون پرداخت میکند. پس چرا از من مالیات کم میکنند؟

مگر مبنای پرداخت مالیات حقوق، درآمد سالانه نیست؟

ضمناً من بیمه شرکت نیستم و تحت تکفل بیمه تامین اجتماعی شوهرم میباشم

سلام وقت بخیر مطابق جدول مالیات حقوق که گذاشتید

، کسی که سالیانه حقوقش ۳۶۰ میلیون تومان هست، نرخ مالیات حقوق براش ۱۰٪ محاسبه میشه درسته؟ چون رئیس من میگه میگه ۱۵٪ هست و ماهیانه ۱۵ درصد رو تحت این عنوان کسر میکنه.

سلام من یک سوال داشتم. مالیات حقوق 1405هم مثل مالیات حقوق 1404 محاشبه میشه؟؟ یعنی مزایای رفاهی با نرخ مقظوع محاسبه میشن؟؟ از وقتی اینجوری شده محاسبه واقعاااا سخت شده. عملا فقط بخش حسابداری میفهمه جی به چیه و من که کارگر هستن گیج شدم

سلام وقت بخیر. فوق العاده ماموریت از پرداخت مالیات حقوق معاف هست؟؟؟ یا اینکه بهش تعلق میگیره؟؟ اگر تعلق میگیره با نرخ مقطوع هست و یا به صورت پلکانی حساب میشه؟؟

توی این جدول مالیات حقوق 1405 نوشتید که مالیات حقوق درآمد ماهیانه تا ۴۰ تومان از مالیات معاف هست. من نفهمیدم کسی که دقیقا ۴۰ تومان میگیره الان معافه یا ۱۰٪ بهش مالیات تعلق میگیره؟؟

ببینید هر چیزی ک در لیست بیمه و مالیات ب صورت رسمی رد کنن، مشمول مالیات میشه،

فقط یه نکتهی مهم داره، اونم اینکه اول حق بیمهتون ازش کسر میشه، بعد مالیات میخوره، یعنی اگر جمع اقلام لیستتون ۴۳ میلیون بشه، ۷ درصد حق بیمه ازش کسر بشه، میشه زیر ۴۰ میلیون و معاف میشه از مالیات.

دقیقا تا ۴۰ تومن معاف هستش، مثلا اگر بعد از کسر حق بیمهتون، حقوقتون بشه ۴۰.۵۰۰ تومن، اون ۵۰۰ش ۱۰ درصد مالیات میخوره، یعنی ۵۰ هزار تومن.

و اگه جمع پرداختیهاتون بشه ۴۸ تومن، و از این ۴۸ تومن ۵ تومنش تحت عنوان پاداش غیررسمی باشه و در لیست رسمی لحاظ نشه، یعنی بشه ۴۳ تومن، بازم وقتی حق بیمه ازتون کسر بشه، میشه زیر ۴۰ تومن و معاف هستید.

مالیات حقوق به صورت سالیانه محاسبه میشه؟؟ حالا اگر کسسی که ۶ ماه با یک مجموعه قرارداد داشته باشه اما مجموع حقوق دریافتیش از عددهایی که توی جدول مالیات حقوق قرارداد بیشتر باشه چی؟؟ چه جوری پرداخت میشه؟؟؟

معافیت مالیاتی به نفع حقوق بگیران بالااست این ۱۸ میلیون حقوق رامالیاتش بگیرید

باسلام

تو فیش حقوق فروردین ۱۴۰۵ شرکت ما مالیات اضافه کار رو که قبلا بصورت مقطوع ۱۰ درصد حساب میکرد برده تو اشل پلکانی و مالیات بالاتری بهش زده

وقتی پرسیدیم گفتن که اواخر فروردین قانون جدید اونده که برا تو اشل پلکانی

کسی خبر داره که این موضوع حقیقت داره یا نه؟

سلام حقوق بنده زیر ۲۵ تومن هست ولی مدیر امور مالی میگه بهش مالیات تعلق میگیره ،ب چه روشی زیر سی میلیون تومان رو میشه مالیاتشرو حساب کرد وقتی ،طبق قانون کار زیر چهل میلیون تومان بهش مالیات تعلق نمیگیره ؟؟

سلام و عرض ادب خانوم اسدیان عزیز. طبق قانون مالیات حقوق ۱۴۰۵ به حقوق های دریافتی کمتر از ۴۰ میلیون تومان تحت هیچ شرایطی مالیات حقوق تعلق نمیگیره و کارفرما مجاز نیست که تحت عنوان “مالیات حقوق” مبلغی رو از شما کسر کند.

موفق و سلامت باشید.