مالیات اجاره از جمله موارد مالیاتی مهمی است که تمام شرکت ها و اشخاص حقیقی که ملکی را اجاره کرده اند موظف به پرداخت آن هستند اما متاسفانه عده زیادی از افراد درباره محاسبه مالیات بر اجاره و نرخ مالیات بر اجاره اطلاعات کاملی ندارند. در این مقاله از فینتو قرار است به صفر تا صد هرآنچه که لازم است درباره آن بدانید را برای شما آماده کرده ایم.

مالیات اجاره چیست؟

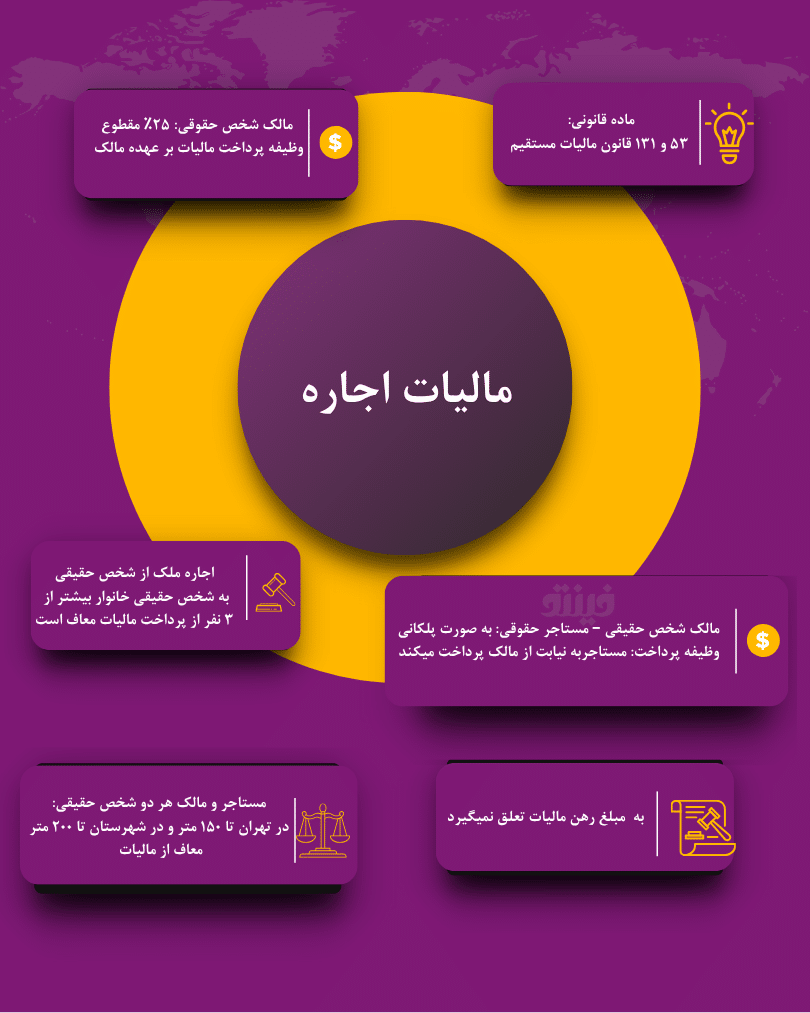

مالیات اجاره یا همان مالیات تکلیفی اجاره مالیاتی است که به درآمد حاصل از درآمد اجاره املاک پس از کسر معافیت های موضوع ماده ۵۳ و ماده ۱۳۱ قانون مالیات مستقیم تعلق میگیرد. تبصره 9 ماده 53 قانون مالیات مستقیم مالیات اجاره را اینگونه توضیح داده است: “درآمد مشمول مالیات املاکی که به اجاره واگذار میگردد عبارت است از کل مال الاجاره اعم از نقدی و غیر نقدی پس از کسر 25% بابت هزینه ها و استهلاکات و تعهدات مالک نسبت به مورد اجاره”

مالیات اجاره ۱۴۰۵

مالیات اجاره ۱۴۰۵ بر حسب نوع مالک و مستاجر (شخص حقیقی باشند یا شخص حقوقی) متفاوت است. ابتدا باهم یاد میگیریم که نرخ پرداخت مالیات اجاره چقدر است و وظیفه پرداخت آن برعهده چه کسی است و سپس در قسمت بعدی نحوه محاسبه مالیات اجاره را یاد میگیریم.

- مالک شخص حقیقی – مستاجر شخص حقیقی: در تهران تا ۱۵۰ متر و در شهرستان تا ۲۰۰ متر و یا اجاره ملک به خانوار بیشتر از ۳ نفر معاف از مالیات.

- مالک شخص حقوقی: ۲۵٪ مقطوع- وظیفه پرداخت مالیات بر عهده مالک است.

- مالک شخص حقیقی – مستاجر حقوقی: به صورت پلکانی و مطابق با ماده ۱۳۱ قانون مالیات مستقیم که در ادامه به توضیح کامل آن میپردازیم. وظیفه پرداخت نیز بر عهده مستاجر و به نیابت از مالک است. مستاجر میبایست مالیات پرداختی را از مالک دریافت نماید.

جدول مالیات اجاره – مالیات اجاره شخص حقیقی

گفتیم اگر مالک شخص حقوقی باشد مشمول مالیات اجاره با نرخ مقطوع ۲۵٪ است. اما اگر مالک شخص حقیقی باشد و ملک خود را به شخص حقوقی اجاره دهد، مالیات آن مطابق با پلکان ماده ۱۳۱ قانون مالیات مستقیم محاسبه خواهد شد. جدیدترین نرخ مالیات اجاره ۱۴۰۵ مطابق با ماده ۱۳۱ قانون مالیات مستقیم و پس از کسر ۲۵٪ معافیت ماده ۵۳ به شرح زیر است . برای محاسبه مالیات اجاره به روش زیر عمل میکنیم:

- مجموع اجاره سالیانه (۱۲ ماه) را حساب میکنیم

- عدد به دست آمده را در ۷۵٪ ضرب میکنیم تا ۲۵٪ معافیت ماده ۵۳ از آن کسر شود.

- عدد حاصل نشان دهنده رقمی است که مشمول مالیات است. این عدد را با جدول پایین تطابق میدهیم و در نرخ مالیاتی مربوطه ضرب میکنیم.

- مبلغ به دست آمده نشان دهنده مالیات اجاره سالیانه است. برای این که مالیات اجاره ماهیانه را محاسبه کنیم، این عدد را بر ۱۲ تقسیم میکنیم.

- عدد حاصل شده نشان دهنده مالیات اجاره ماهیانه ای است که باید برای هر ماه تا پایان ماه بعد به سازمان امور مالیاتی پرداخت شود

نرخ مالیات اجاره سالیانه پس از کسر ۲۵٪ معافیت ماده ۵۳ | ||

از مبلغ | تا مبلغ | نرخ مالیات |

-۰- | ۲.۰۰۰.۰۰۰.۰۰۰ ریال | ۱۵٪ |

۲.۰۰۰.۰۰۰.۰۰۰ ریال | ۴.۰۰۰.۰۰۰.۰۰۰ ریال | ۲۰٪ |

بیشتر از ۴.۰۰۰.۰۰۰.۰۰۰ ریال | ۲۵٪ | |

نحوه محاسبه مالیات اجاره ۱۴۰۵

اگر حساب و کتاب مالیات اجاره برای شما هم پیچیده است، پیشنهاد میکنیم که از فرمول های زیر که توسط سازمان امور مالیاتی منتشر شده است برای محاسبه مالیات اجاره خود استفاده کنید. توجه داشته باشید که برای استفاده از این فرمول به شیوه زیر عمل میکنی:

- مجموع اجاره سالیانه (۱۲ ماه) را جمع میکنیم

- آن را در ۷۵٪ ضرب میکنیم تا معافیت ماده ۵۳ کسر شود.

- عدد حاصل نشان دهنده اجاره سالیانه است که متناسب با پلکان آن را در فرمول مربوطه جایگذاری میکنیم.

- عدد حاصل نشان دهنده مالیات اجاره سالیانه است و برای محاسبه مالیات اجاره ماهیانه این عدد را بر ۱۲ تقسیم میکنیم.

فرمول محاسبه مالیات اجاره سریع | |

تا ۲ میلیارد ریال | اجاره سالیانه ضرب در ۱۵٪ |

از ۲میلیارد ریال تا ۴ میلیارد ریال | اجاره سالیانه ضرب در ۲۰٪ - ۱۰.۰۰۰.۰۰۰۰ ریال |

بیشتر از ۴ میلیارد ریال | اجاره سالیانه ضرب در ۲۵٪ - ۳۰۰.۰۰۰.۰۰۰ ریال |

مثال محاسبه مالیات اجاره

برای درک بهتر این فرمول ها باهم یک مثال را مرور میکنیم

فرض کنید که ملکی توسط شخص حقیقی به یک شرکت اجاره داده شده است و اجاره دریافتی ماهیانه ۵۰ میلیون تومان است. برای محاسبه مالیات اجاره این ملک مطابق فرمول بالا به شیوه زیر عمل میکنیم:

- ۵۰ میلیون تومان را در ۱۲ ضرب میکنیم تا پلکان ماده ۱۳۱ را بدست آوریم که برابر میشود با مبلغ ۶۰۰ میلیون تومان

- اکنون ۶۰۰ میلیون تومان را در ۷۵٪ ضرب میکنیم تا معافیت ۲۵٪ ماده ۵۳ از آن کسر شود که برابر میشود با مبلغ ۴۵۰ میلیون تومان. این مبلغ نشان دهنده مبلغی است که مالیات اجاره به آن تعلق میگیرد.

- مطابق با جدول فوق رقم ۴۵۰ میلیون تومان در پلکان سوم قرار میگیرد. اکنون آن را در فرمول جایگذاری میکنیم: ۴۵۰ میلیون تومان را در ۲۵٪ ضرب میکنیم که برابر میشود با مبلغ ۱۱۲.۵۰۰.۰۰۰ تومان و مبلغ ۳۰ میلیون تومان را از آن کسر میکنیم که عدد نهایی برابر میشود با ۸۲.۵۰۰.۰۰۰ تومان

- بنابراین رقم نهایی مالیات اجاره سالیانه ما برابر با ۸۲.۵۰۰.۰۰۰ تومان است. حال اگر قصد داشته باشیم محاسبه کنیم که ماهیانه چقدر باید مالیات اجاره پرداخت کنیم، کافی است آن را بر ۱۲ تقسیم کنیم که برابر میشود با ۶.۸۷۵.۰۰۰ تومان.

معافیت های مالیات اجاره

در قسمت های قبل توضیح دادیم که در ماده ۵۳ قانون مالیات مستقیم ۲۵٪ معافیت برای استهلاک املاک در نظرگرفته شده است. این ماده قانونی معافیت های دیگری را هم در نظر گرفته است که در ادامه آن ها را باهم میخوانیم:

- محل سکونت پدر یا مادر یا همسر یا فرزند یا اجداد و همچنین محل سکونت افراد تحت تکفل مالک اجاری تلقی نمی شود مگر اینکه به موجب اسناد و مدارک ثابت گردد که اجاره پرداخت می شود. در صورتیکه چند واحد مسکونی، محل سکونت مالک و یا افراد مزبور باشد، یک واحد برای سکونت مالک و یک واحد مسکونی برای هر یک از افراد مذکور به انتخاب مالک از شمول مالیات موضوع این بخش خارج خواهد بود.

- در صورتی که مالک محل سکونت خود را بفروشد و در سند انتقال بدون اجاره بها مهلتی برای تخلیه ملک داده شود، در مدتی که محل سکونت انتقالدهنده می باشد تا شش ماه و در بیع شرط مادام که طبق شرایط معامله مبیع در اختیار بایع شرطی است، اجاری تلقی نمی شود مگر اینکه به موجب اسناد و مدارک ثابت گردد که اجاره پرداخت می شود.

- واحدهای مسکونی متعلق به شرکتهای سازنده مسکن که قبل از انتقال قطعی و طبق اسناد و مدارک مثبته به موجب قرارداد واگذار می گردد مادام که در تصرف خریدار میباشد، در مدت مذکور اجاری تلقی نمی شود و از لحاظ مالیاتی با خریدار مانند مالک رفتار خواهد شد.

تخفیف های مالیات اجاره

در ماده ۵۳ قانون مالیات مستقیم تخفیف هایی نیز برای کاهش مالیات اجاره در نظر گرفته شده است که به شرح زیر است:

- افرادی که سرپرست خانوار هستند و از محل اجاره ملک خود درآمد دارند، تا سفقف معافیت مالیات حقوق سالیانه در پرداخت مالیات اجاره تخفیف میگیرند و مبلغ مالیات اجاره نسبت به مازاد معافیت مذکور تعلق میگیرد.

- قراردادهای بلند مدتی که در طول دوره فسخ نشوند مشمول تخفیف خواهند بود.این تخفیف برای قراردادهای دو ساله ۷۰٪ و قراردادهای سه ساله و بیشتر ۱۰۰٪ است.

- در صورت اجاره ملک به خانوار بیشتر از سه نفر، افراد تحت پوشش کمیته امداد و سه دهک پایین درآمدی، مالیات اجاره مشمول تخفیف خواهد بود.

- واحدهایی که اجاره آن ها حداقل کمتر از ۱۵٪ از ارزش ملک در آن منطقه باشد، مشمول تخفیف ۵۰٪ در محاسبه مالیات اجاره خواهد بود.

“بیشتر بخوانید: آموزش ثبت و ارسال اظهارنامه مالیاتی (آموزش تصویری)“

مالیات اجاره بر عهده کیست؟

اگر مالک شخص حقیقی باشد وظیفه پرداخت مالیات اجاره بر عهده او خواهد بود. و اگر مالک شخص حقیقی و مستاجر شخص حقوقی باشد، مالیات اجاره از نوع تکلیفی است. یعنی مستاجر هر ماه مالیات اجاره را از مبلغ اجاره بها کسر میکند و آن را تا انتهای ماه بعد به سازمان امور مالیاتی پرداخت مینماید.

مالیات اجاره رهن کامل

تکلیف مالیات املاکی که به صورت رهن کامل اجاره شده اند چیست؟ این سوال بسیاری از افراد است که آیا به ملکی که به صورت رهن کامل اجاره شده است نیز مالیات تعلق میگیرد یا خیر؟ باید بگوییم که خیر. در ماده 53 قانون مالیات مستقیم به این نکته اشاره شده است که اگر ملک به صورت رهن تصرف (رهن کامل بدون پرداخت اجاره بها) باشد، به علت عدم وجود و پرداخت اجاره، موضوع پرداخت مالیات اجاره نیز منتفی است.

زمان پرداخت مالیات اجاره

موعد پرداخت مالیات اجاره کی است؟ مستاجر موظف است که مبلغ مالیات بر اجاره هر ماه را حداکثر تا پایان ماه بعد پرداخت کند و عدم پرداخت مالیات اجاره در مهلت مقرر مشمول پرداخت جریمه است.

بیشتر بخوانید: مالیات بر عایدی سرمایه چیست؟ جدول محاسبه ها و معافیت ها

پرداخت مالیات اجاره بر عهده مستاجر است یا مالک؟

پرداخت مالیات اجاره به سازمان امور مالیاتی عموما توسط مستاجر صورت میگیرد و مستاجر در موعد مقرر و توافق شده، مبلغ مالیات را از صاحب ملک دریافت میکند.

جریمه عدم پرداخت مالیات اجاره

جریمه عدم پرداخت مالیات چقدر است؟ این هم از سوال های پر تکرار است زیرا که بسیاری از افراد موضوع پرداخت مالیات اجاره را نادیده میگیرند یا فراموش میکنند و بعد درگیر جریمه های آن میشوند. مهم است بدانید که جریمه عدم پرداخت مالیات اجاره در موعد مقرر برابر با 10% مالیات پرداخت نشده و 2.5% مالیات به ازای هر ماه نسبت به مدت تاخیر از سر رسید پرداخت است.

این روزها اسم مالیات به اسم سامانه مودیان گره خورده است. با استفاده از نرم افزار حسابداری آنلاین فینتو میتوانید به صورت رایگان و بدون پرداخت هزینه ای جداگانه، علاوه بر رسیدگی به تمام امور مالی و حسابداری، صورتحساب الکترونیکی خود را نیز به سامانه مودیان ارسال کنید. نرم افزار حسابداری فینتو 15 روز مهلت تست کاملا رایگان دارد و شما میتوانید همین حالا و با کلیک بر روی تصویر زیر، کار خود را با فینتو آغاز کنید

درود بر شما با عرض پوزش ما متوجه نشدیم که آیا شهرستانها تا 200 متر معاف هستند یا تهران اون چیزی که شما در تیتر آوردید با اون چیزی که در توضیحات آوردید بر عکس هم هست

سلام جناب رامین عزیز

یک جا به جایی نگارشی در قسمت اول متن اتفاق افتاده بود.

150 متر در تهران و 200 متر در شهرستان درست است.

ممنونیم که همراه فینتو هستید.

سلامت و موفق باشید.

سلام و درود .

سوال من اینه که مبلغ ودیعه که بعدا تبدیل به نرخ 18 درصد میشه. آیا هنگام محاسبه مالیات باید ابتدا 75 درصدش رو حساب کنیم بعد با اجاره سالانه جمع کنیم یا اینکه نه طبق نظر شما اول اجاره سالانه به نرخ 75 درصد محاسبه میشه و بعد بهش 18 درصد اضافه میکنیم؟… بعبارتی کدام یک از این دو روش زیر صحیح تر است:

الف- (18% * مبلغ رهن) + (75% * جمع اجاره سال)

ب- 75% *(18% * مبلغ رهن+ جمع اجاره سال)

سلام.

من 2 تا ملک دارم هرکدام 104 متری که در یک مجتمع هستن و میخوام هر دوتا رو به شرکت خودم اجاره بدم(البته برای هر واحد یک قرارداد جداگانه). آیا با توجه به معافیت مالیات اجاره برای واحدهای 150 متری داخل تهران میشه از این معافیت استفاده کرد که چون هر دوتا واحد زیر 150 هستند کلا از مالیات معافند یا خیر؟ لطف توضیح مبسوط بفرمایید..

سلام. ایا تخفیف مالیات بر اجاره به قرارداد بلند مدت بیش از سه سال به واحدهای تجاری هم تعلق میگیره؟