حقوق و دستمزد قشر کارگر و کارمند

قشر کارگر و کارمند در هر جامعه ای با توجه به نزدیکی سال جدید و روزهای پایانی سال معمولا یکی از عمده مسائلی که ذهن آن ها را به چالش می افکند محاسبه سنوات حقوق و دستمزد توسط کارفرمایان خویش و تحویل عیدی و سنوات مضاف بر حقوق و دستمزد می باشد. با توجه به مشکلات زیادی که این قشر مظلوم و زحمتکش با آن در طی روزهای سال دست و پنجه نرم می کنند، همین مبالغ عیدی و سنوات نیز می تواند گره ای از مشکلات آن ها را هر چند اندک بگشاید.

سنوات حقوق و دستمزد برای کارگران می تواند تبدیل به یک منبع روحیه برای کار کردن آن ها در شرکت و کارگاه ها و کارخانجات محسوب می گردد تا با روحیه ای دو چندان روزهای طاقت فرسا را با آرامش و روحیه ای مناسب پشت سر بگذارند. هر چند که علاوه بر پایه سنوات حقوق و دستمزد برای کارگران امتیازهای دیگری نیز ممکن است به وجود آید. نظیر: حق اولاد، حق مسکن و حق خوار و بار و… که بسته به نوع موسسه و شرکت در راستای تسهیل زندگی کارگران و کارمندان خود متفاوت می باشد. ولی با تمامی این مسائل توجه به این قشر زحمتکش امری ضروری و حیاتی است که می بایست محاسبه دقیقی بر سنوات حقوق و دستمزد آنان صورت بخشد.

پایه سنوات به عنوان مزایا جانبی افزون بر حقوق کارگران

در یک تعریف کلی پایه سنوات را می توان این گونه تعریف نمود که این پایه سنوات به مبالغی اطلاق می گردد و شامل وجوه نقدی است که به صورت سالیانه به حداقل حقوق کارگرانی اعطاء می شود که بیش از یک سال در سمت کاری خویش مشغول به فعالیت هستند. این مبلغ از جانب شورای عالی کار و به عنوان جبران کمبود حقوق با حداقل دستمزد داده می شود تا کارگران هیچ گونه نگرانی بابت این مسئله نداشته باشند. ب

رای محاسبه فرمول و روش های بدست آوردن میزان دقیق پایه سنوات برای هر فرد بسته به نوع شغل و پایه حقوقی وی این میزان بر حسب فرمول های از پیش تعیین شده و بسیار دقیق و منضبط طیر نظر شورای وزارت کار در راستای خدمت رسانی و تأمین نیازهای کارگران موسسات و شرکت ها در پایان هر سال کاری به آن ها داده می شود.

نحوه محاسبه سنوات حقوق و دستمزد

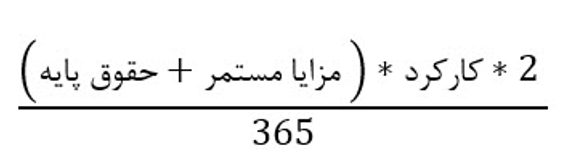

تمامی کارفرماهای شرکت و موسسات می بایست به کارگرانی که در یک پروسه کاری یک ساله در شرکت آنها مشغول به فعالیت بوده اند، مبلغی را معادل یک ماه حقوق به عنوان مزایا پایان سال به آن ها اعمال نمایند. اما پایه سنوات حقوق و دستمزد به چه شیوه و فرمولی انجام می شود. بر اساس آخرین اطلاعات به عمل آمده در این زمینه پایه سنوات حقوق و دستمزد به روش زیر اعمال می گردد:

سنوﺍﺕ = تعدﺍﺩ ﺭﻭﺯهای کاﺭکرﺩ * ۳۶۵ ﺭﻭﺯ / حقوﻕ پایه

بنابراین پایه سنوات با توجه به گروه های شغلی مختلف که درجه بندی شده اند با اعداد و ارقام مختلف برای هر فردی اعمال می شود. بدین صورت که برای گروه شغلی یک پایه سنوات معادل مبلغ 1700 تومان روزانه برای این دست از کارگران لحاظ می گردد و برای کارگران گروه شغلی دوم روزانه مبلغ 1720 تومان برابر با ماهیانه 51600 توام ن محاسبه می گردد و به همین ترتیب برای مثلا گروه شغلی یازدهم میزان 19000 تومان روزانه برابر با 57 هزار تومان و همچنین پایه سنوات گروه های شغلی دوازدهم تا بیستم نیز به ازای هر گروهی روزانه مبلغ 40 هزار تومان به عنوان پایه سنوات در آخر سال جمع و به حقوق و دستمزد سالیانه آن ها افزوده می گردد.

پایه سنواتی گروه دوازدهم روزانه 1940 برابر با ماهیانه 58200 و پایه سنواتی گروه بیستم برابر با 2260 هزار تومان روزانه معادل 67800 تومان ماهانه می باشد. بنابراین با جمع نمودن این مبالغ در پایان سال و مزایا و کارکردهای دیگر مبلغ قابل توجهی به کارگران در روزهای پایانی سال داده می شود تا بتوانند بخشی از نیازهای خود را تأمین نمایند.

نتیجه

به طور کلی پایه سنوات به عنوان یکی از مزایای جانبی دستمزد کارگران و کارمندان محسوب می گردد و هر سال این مبالغ قابل تغییر هستند. ذکر این نکته نیز حائز اهمیت است که پایه سنوات هم به کارگرانی اعطاء می شود که تسویه حساب کرده اند و هم به آن دسته از کارگرانی که هنوز تسویه حساب نکرده اند نیز اعطاء می گردد و همگی آن ها مشمول پایه سنوات هستند.

همچنین کارگاه هایی که رو به طبقه بندی مشاغل آورده اند، بر اساس فرمول از قبل مشخص شده پایه سنواتی حقوق و دستمزد کارگران خویش را طبق بخشنامه وزارت کار به حساب آن ها واریز می کنند ولی آن دسته از کارگاه هایی که فاقد طبقه بندی مشاغل هستند، به شرطی که نیروی کار آنان دارای سابقه بیش از یک سال در کارگاه باشد، پایه سنوات را به حساب آن ها واریز می نمایند.