چرخه حسابداری از اولین مفاهیمی است که در دنیای حسابداری با آن آشنا میشنوید تا ترتیب انجام کارهای حسابداری طی یک دوره مالی را یاد بگیرید. امروز در این مقاله از فینتو قصد داریم تا به طور کامل به هر آنچه که لازم است درباره چرخه حسابداری و نکات مهم آن بدانید بپردازیم. پس مثل همیشه تا انتها همراه فینتو باشید

چرخه حسابداری چیست

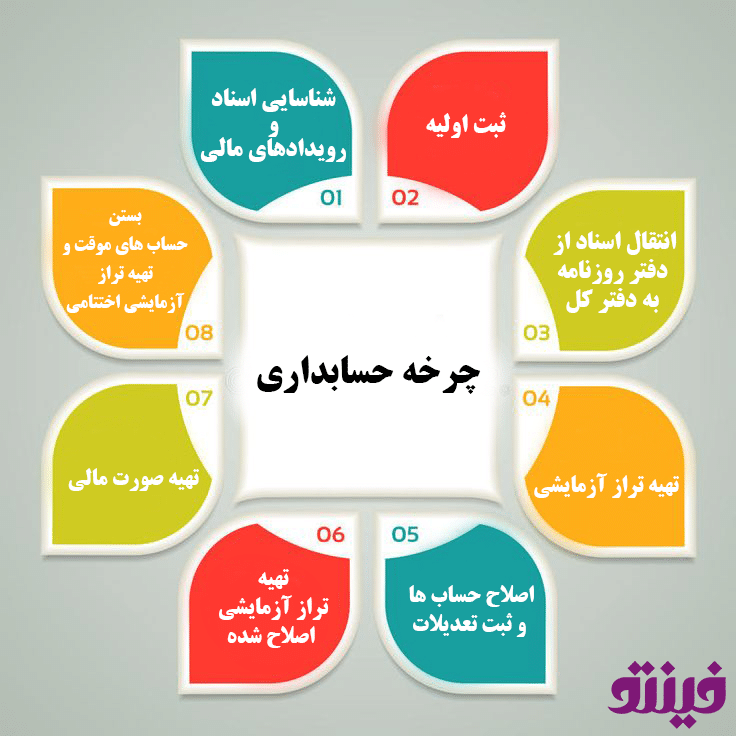

چرخه حسابداری به مجموعه مراحل جامعی از اقدامات حسابداری گفته میشوند که از شناسایی و ثبت اسناد و رویدادهای مالی آغاز و با تهیه تراز اختتامیه و بستن سال مالی پایان مییابد. مجموع این مراحل به شرح زیر هستند:

1- شناسایی اسناد و رویدادهای مالی

2- ثبت اولیه در نرم افزار حسابداری و دفتر روزنامه

3- انتقال اسناد ثبت شده از دفتر روزنامه به دفتر کل

4- تهیه تراز آزمایشی

5- اصلاح حساب ها و ثبت تعدیلات

6- تهیه تراز آزمایشی اصلاح شده (در صورتی که حساب ها اصلاح شده است)

7- تهیه صورت مالی

8- بستن حساب های موقت

9- تهیه تراز آزمایشی اختتامیه

در ادامه تمامی این مراحل را باهم یاد میگیریم

شناسایی اسناد و رویدادهای مالی

اولین قدم شناسایی رویدهای مالی است. این رویدها شامل مواردی مانند فروش، خرید، پرداخت و دریافت، تسهیلات و.. است. نکته مهم این است که در شناسایی اسناد و رویدادهای مالی در حسابداری، تنها اسناد مالی قابل انداره گیری به صورت پولی شناسایی میشوند.

ثبت اولیه (ثبت در دفتر روزنامه)

ثبت سندهای مالی شناسایی شده به ترتیب تاریخ وقوع در دفتر روزنامه. بنابراین میتوان گفت که دفتر روزنامه اولین بخشی از چرخه حسابداری است که تراکنش ها وارد سیستم حسابداری میشوند. منظور از ثبت هر تراکنش، نام تراکنش مربوطه، درج مبلغ آن و ثبت بدهکار و بستانکار آن است.

انتقال اسناد ثبت شده از دفتر روزنامه به دفتر کل

قبلا در مقاله دفتر کل به طور کامل به آن پرداخته ایم. اما خوب است اکنون نیز توضیحی درباره آن را باهم مرور کنیم. دفتر کل مبنای تهیه گزارش های مالی مانند صورت سود و زیان و ترازنامه است و هدف آن طبقه بندی اسناد حسابداری بر اساس نوع آن ها و خلاصه کردن حساب هایی است که تا کنون به صورت پراکنده در دفتر روزنامه ثبت کرده ایم. دفتر کل شامل حساب هایی مانند دارایی ها، بدهی ها، حقوق صاحبان سهام و درآمد و هزینه است. به عنوان مثال اگر کالایی را به قیمت 200.000 تومان فروخته ایم، این کالا به حساب “فروش” در دفتر کل منتقل میشود.

“دفتر کل ، به دلیل ساختار آن که به T انگلیسی شباهت دارد، به حساب T نیز شناخته میشود”

تهیه تراز آزمایشی در چرخه حسابداری

تراز آزمایشی به زبان ساده و خلاصه شامل لیستی از تمام حساب ها و مانده بدهکار و بستانکار آن ها است. هدف از ایجاد تراز آزمایشی اطمینان از توازن حساب ها است و با تهیه آن بررسی میشود که آیا مجموع بدهکارها با مجموع بستانکارها برابر است یا خیر . در صورتی که باهم برابر نباشند، لازم است ثبت های انجام شده در دفتر کل مجددا و با دقت بررسی شود تا علت تراز نبودن تراز آزمایشی مشخص شود.

اصلاح حساب ها و ثبت تعدیلات در چرخه حسابداری

گاهی موارد پس از تهیه تراز آزمایشی، متوجه میشویم که برخی حساب ها نیاز به تعدیل یا ویرایش دارند و یا برخی اسناد از قلم افتاده اند. این اصلاح ها میتوانند شامل مواردی مانند درآمدهای تحقق نیافته، هزینه های تحقق نیافته و یا استهلاک از قلم افتاده دارایی ها باشد که لازم است شناسایی شوند، ثبت حسابداری آن ها انجام شود و در دفتر کل و نرم افزار حسابداری ثبت شوند.

تهیه تراز آزمایشی اصلاح شده

در صورتی که حساب ها به ویرایش و تعدیلات نیاز داشتند، پس از انجام تعدیلات یک تراز آزمایشی اصلاح شده تهیه میشود تا موارد اصلاح شده نیز در تراز آزمایشی ثبت شوند. این مرحله تنها مرحله غیرثابت در چرخه حسابداری است که وجود یا عدم وجود آن بستگی به وجود یا عدم وجود اصلاحات و تعدیلات دارد.

تهیه صورت های مالی در چرخه حسابداری

در گام بعدی چرخه حسابداری لازم است که با استفاده از داده های دفتر کل، صورت های مالی را تهیه کنیم. این صورت ها شامل موارد زیر است:

که هر یک از این صورت های مالی را در آموزشی جداگانه توضیح داده ایم و با کلیک بر روی آن ها در قسمت بالا، به صفحه آموزش هدایت میشوید.

بستن حساب های موقت

در انتهای دوره مالی حساب های موقت بسته میشوند .منظور از حساب های موقت، حساب هایی است که تنها برای یک دوره مالی نگهداری میشوند و قرار نیست به دوره مالی بعدی منتقل شوند. مانده این حساب ها به حساب سود و زیان انباشته منتقل میشود. به عنوان مثال اگر حساب درآمد 100 میلیون تومان و حساب هزینه 60 میلیون تومان باشد، 40 میلیون تومان سود خالص به دست آمده در حساب سود و زیان انباشته درج میشود.

تهیه تراز آزمایشی اختتامی

تراز آزمایشی ختتامی آخرین مرحله در چرخه حسابداری است. پس از بستن حساب های موقت و پیش از شروع دوره مالی جدید، تراز آزمایشی اختتامی تهیه میشود. تراز آزمایشی اختتامی در اصل یک جدول حسابداری است که تمام حساب های دائمی و مانده آن ها را پس از بستن حساب های موقت نشان میدهد. با استفاده از این تراز آزمایشی اطمینان پیدا میکنیم که حساب های موقت به درستی بسته شده اند و مانده حساب های دائم تایید میشوند.

مراحل تهیه تراز آزمایشی

- انتقال مانده حساب های موقت به حساب سود و زیان انباشته

- بررسی و ثبت مانده حساب های دائمی (دارایی ها، بدهی و حقوق صاحبان سهام)

- ثبت مانده هر حساب در ستون بدهکار یا بستانکار

در صورتی که مجموع ستون بدهکار با مجموع ستون بستانکار برابر باشد یعنی تراز آزمایشی صحیح است. در غیر این صورت به اصلاح و ویرایش و بازبینی حساب ها نیاز است.

نمونه تراز آزمایشی اختتامی

در ادامه باهم یک نمونه از تراز آزمایشی را میبینیم.

نام حسابمانده بدهکارمانده بستانکار

موجودی نقد5.000.000.000

موجودی کالا10.000.000.000

حساب های دریافتنی3.000.000.000

حساب های پرداختنی

200.000.000وام ها

700.000.000سرمایه

800.000.000سود و زیان انباشته

100.000.000جمع کل18.000.000.00018.000.000.000

سوالات متداول:

بستن حساب های دائمی در چرخه حسابداری چگونه است؟

نکته بسیار مهم این است که بدانید حساب های دائم در طول چرخه حسابداری بسته نمیشوند و تنها مانده آن ها به حساب دوره بعد منتقل میشود و به نوعی میتوان گفت که مانده حساب های دائم، نقطعه شروع حسابداری دوره مالی بعدی هستند. مانده حساب های دائم به عنوان یکی از معیارهای بررسی وضعیت مالی شرکت در انتهای دوره مالی نیز محسوب میشود.

زیر مجموعه حساب های دریافتنی کدام حساب ها هستند؟

حساب های دریافتنی که خود زیر مجموعه حساب های جاری هستند، شامل حساب هایی مانند حساب های دریافتنی تجاری و غیرتجاری، اسناد دریافتنی، پیش پرداخت ها و سپرده ها، سود و بهره دریافتنی، مالیات، مطالبات گروهی و مواردی از این دست هستند.

با استفاده از نرم افزار حسابداری فینتو میتوانید اسناد حسابداری را به صورت اتوماتیک ثبت نمایید و انواع گزارش های متنوع مالی را تهیه کنید. فینتو یک نرم افزار حسابداری ابری (آنلاین) است و شما میتوانید بدون نیاز به نصب و راه اندازی، همین حالا از 15 روز مهلت استفاده رایگان از تمامی امکانات نرم افزار حسابداری فینتو استفاده کنید. برای شروع کافی است بر روی تصویر زیر کایک کنید و با ساخت حساب کاربری، حسابداری را با فینتو آغاز کنید: