دفتر معین یک دفتر حسابداری غیر رسمی است که برای ذخیره اطلاعات حسابداری با جزئیات استفاده می شود. ورودی های آن شامل حساب هایی مانند پول نقد، حساب های دریافتنی، سرمایه گذاری ها، موجودی کالا، حساب های قابل پرداخت، هزینه های تعهدی و سپرده های مشتری است. در این مقاله با ما همراه باشید تا با این دفتر حسابداری، نحوه عملکرد و همچنین چگونگی تحریر آن آشنا شوید.

آشنایی با دفتر معین

دفتر معین یکی از دفاتر یا سوابق حسابداری است که برای ذخیره اطلاعات ترازنامه و صورت سود و زیان استفاده می شود. ورودی های دفتر معین می تواند شامل حساب هایی مانند پول نقد، حساب های دریافتنی، سرمایه گذاری ها، موجودی کالا، حساب های قابل پرداخت، هزینه های تعهدی و سپرده های مشتری باشد. دفتر معین یک مخزن متمرکز برای جمع آوری تمام داده های حساب جمع شده از زیرمجموعه های مختلف را فراهم می کند و آن را به عنوان ستون فقرات سیستم مالی شرکت ها معرفی می کند.

دفتر معین برای تولید صورت های مالی اصلی از قبیل صورت سود، جریان وجوه نقد، و ترازنامه شرکت استفاده می شود. شما می توانید دفتر معین را مجموعه ای از نمودار حساب ها بدانید، جایی که در آن تمام ورودی های دفاتر حسابداری به جز توضیح داده میشود.

برخی از حساب های دفتر معین، سوابق خلاصه ای هستند که حساب های کنترل نامیده می شوند. جزئیات مربوط به پشتیبانی از هر حساب کنترل در خارج از دفتر حساب فرعی نگهداری می شود. به عنوان مثال، حساب های پرداختنی ممکن است یک حساب کنترل در دفتر کل باشد و دفتر حساب فرعی نیز شامل هر فعالیت فروشنده است. مثالهای دیگر حساب های دفتر معین شامل تجهیزات، حسابهای قابل پرداخت و موجودی کالا می باشد.

دفتر معین و حساب های آن

همانطور که بیان شد، دفتر معین، حساب یا سوابقی است که برای مرتب سازی، ذخیره و جمع بندی معاملات یک شرکت استفاده می شود.

نمونه هایی از حساب های دفتر معین شامل حساب های ترازنامه رایج در دفتر کل هستند که عبارتند از:

- حساب دارایی مانند وجه نقد، حساب های دریافتنی، موجودی، سرمایه گذاری ها، زمین و تجهیزات

- حساب های بدهی شامل یادداشت های قابل پرداخت، حساب های پرداختنی، هزینه های قابل پرداخت،

- و سپرده های مشتری حساب سهامداران مانند سهام عادی، سود باز مانده، سهام خزانه داری و سایر درآمد جامع انباشته

برخی از صورت حساب های دفتر معین و نحوه تنظیم آنها نیز به شرح زیر است:

- حساب های درآمد عملیاتی مانند درآمد و هزینه های فروش و خدمات

- حساب های هزینه عملیاتی از جمله هزینه حقوق، هزینه اجاره و هزینه تبلیغات

- حساب های غیر عملیاتی یا حساب های درآمد دیگر مانند سود فروش دارایی ها، هزینه بهره و ضرر در فروش دارایی ها

- حساب های کنترل دفتر کل

برخی از حساب های دفتر معین می توانند به سوابق خلاصه تبدیل شوند که از آن ها به عنوان حساب های کنترل یاد می شود. در آن شرایط، تمام جزئیاتی که از خلاصه مبالغ موجود در یکی از حساب های کنترل پشتیبانی می کند، در یک دفتر فرعی در دسترس خواهد بود.

یک نمونه معمول از یک حساب دفتر معین که می تواند به یک حساب کنترل تبدیل شود، حساب های دریافتنی است. مبالغ خلاصه در حساب کنترل دریافتنی یافت می شود و جزئیات مربوط به فعالیت اعتباری هر مشتری در دفتر زیر مجموعه حساب های دریافتنی موجود خواهد بود. سایر حساب های دفتر معین که ممکن است به حساب های کنترل تبدیل شوند عبارتند از موجودی، تجهیزات و حساب های قابل پرداخت.

دفتر معین چگونه کار می کند؟

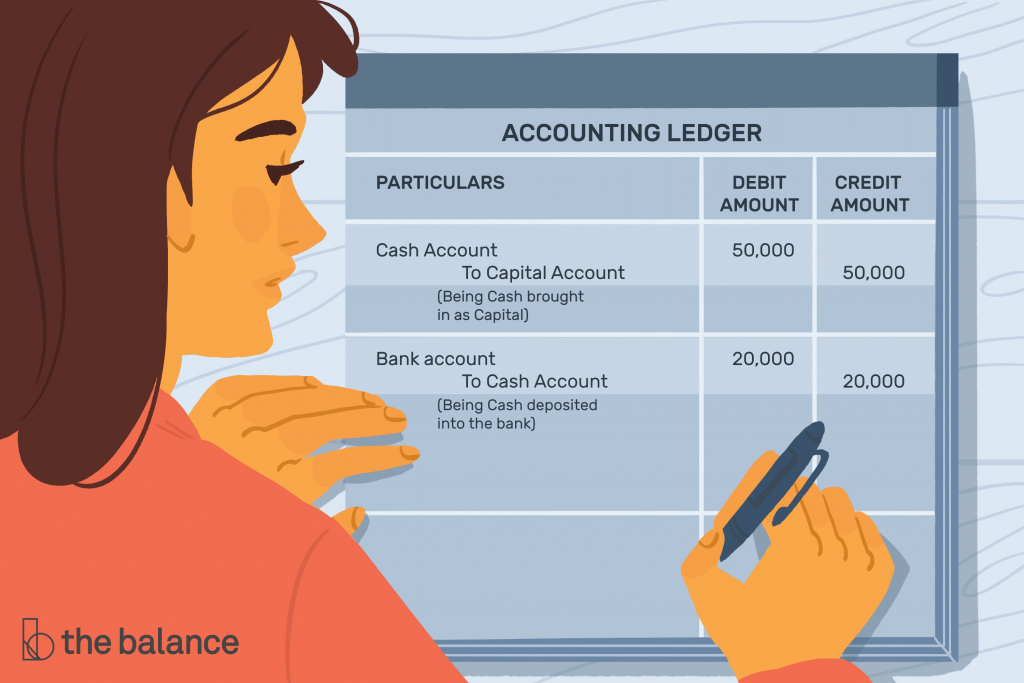

یک دفتر معین، پایه سیستمی است که حساب داران برای ذخیره و سازماندهی داده های مالی مورد استفاده برای ایجاد صورت های مالی شرکت استفاده می کنند. معاملات در حساب های دفتر اصلی، همانطور که در نمودار حساب شرکت تعریف شده است، به صورت جداگانه ارسال می شود. سپس معاملات بسته شده در دفتر معین خلاصه می شوند و حسابدار تراز آزمایشی را ایجاد می کند که به عنوان گزارشی از مانده حساب هر یک از دفاتر است. تراز آزمایشی از نظر خطا بررسی می شود و با ارسال مطالب اضافی لازم تنظیم می شود، و سپس تراز آزمایشی تنظیم شده برای تولید صورت های مالی استفاده می شود.

حتما بخوانید: همه چیز درباره حساب سازی در حسابداری

دفتر معین بیانگر چه چیزی می باشد؟

جزئیات معاملات مندرج در دفتر معین در سطوح مختلف برای تولید تراز آزمایشی، صورت سود و زیان، ترازنامه، صورت جریان های نقدی و بسیاری دیگر از گزارش های مالی جمع آوری و خلاصه می شود. این امر به حسابداران، مدیریت شرکت، تحلیلگران، سرمایه گذاران و سایر سهامداران کمک می کند تا عملکرد شرکت را به طور مداوم ارزیابی کنند.

وقتی هزینه ها در یک دوره معین افزایش می یابد، یا یک شرکت معاملات دیگری را ثبت می کند که بر درآمد، درآمد خالص یا سایر شاخص های مالی مهم تأثیر می گذارد، داده های صورت های مالی اغلب کل داستان را بیان نمی کند.

در مورد انواع خاصی از اشتباهات حسابداری، بازبینی دفتر معین و کاوش در جزئیات هر معامله ثبت شده برای تعیین محل مسئله ضروری می باشد. در بعضی مواقع، این امر می تواند شامل مرور ده ها مورد از دفاتر باشد، اما حفظ صورت های مالی شرکت بدون خطا و معتبر بسیار ضروری است.

دفتر معین، پایه و اساس سیستم حسابداری یک شرکت است. حساب های دفتر کل شامل تمام داده های معاملات مورد نیاز برای تهیه صورت سود، ترازنامه و سایر گزارش های مالی است.

حتما بخوانید: پر کاربردترین اصطلاحات مالی و مالیاتی که هر صاحب کسب و کار باید بداند

نحوه تحریر دفتر معین

نحوه نوشتن دفتر معین تقریباً مشابه دفتر کل است. دفاتر کل جایی است که شما تاریخ و مقدار هر معامله تجاری را براساس نوع آن می نویسید. اما دفتر معین این اطلاعات را به حساب های خاصی تقسیم می کند و به شما این امکان را می دهد که تمام معاملات خود مانند وجه نقد، حساب های دریافتنی، فروش را در برگه های خود با جزئیات مشاهده کنید. در ادامه این مطلب نحوه تحریر دفتر معین به صورت مرحله به مرحله آورده شده است:

برای هر حساب یک صفحه در دفتر معین ایجاد کنید.

دفترچه های حساب خاص را براساس نام و شماره مرجع آنها ایجاد کنید. اولین دفتر معین حساب شما ممکن است معاملات نقدی را نشان دهد. شما ورودی های دفتر روزنامه خود را در دفترهای مناسب کپی خواهید کرد، بنابراین برای هر حساب مندرج در دفتر کل خود به یک دفترچه نیاز دارید. برای کمک به شما در نگهداری از هر شماره حساب، یک صفحه فهرست مطالب را در نظر بگیرید.

اگر هزینه های عجیب و غریب دارید، یک “دفتر معین” را نیز در نظر بگیرید که معاملات غیر معمول مانند اظهارنامه مالیاتی، فروش ، هزینه های شخصی و غیره را جمع آوری می کند.

برای تاریخ، شماره مجله و توضیحات در انتهای سمت چپ صفحه، ستون درست کنید. این موارد را می توان مستقیما از ورودی دفتر روزنامه یا کل شما در معامله کپی کرد.

بقیه دفتر معین را به سه بخش بدهکار، بستانکار و مانده تقسیم کنید.در دفتر معین، بدهی به پولی که دریافت می کنید گفته می شود. بستانکار به پولی که شما بدهکار یا پرداخت کرده اید اشاره دارد و مانده به تفاوت بدهی و بستانکار اشاره دارد.

یک دفتر معین کامل، جزئیات هر حساب را نشان می دهد تا هر کسی بتواند آن را ورق بزند و متوجه شود که دقیقا چه مقدار پول در هر گروه دریافت یا هزینه شده است. صفحه اول شامل نمودار حساب ها است که هر حساب را در دفتر معین و شماره آن مانند “پول نقد” را ذکر می کند تا افراد بتوانند به راحتی اطلاعات مورد نیاز خود را پیدا کنند. برای دسترسی آسان، حساب ها را به دفتر اضافه کنید.

بدهی ها و اعتبارات را در پایین صفحه برای هر حساب جمع کنید.

با این کار می توانید کل مبلغی را که متعلق به شماست یا برای هر حساب بدهکار هستید، بدانید. اگر اعتبارات بیشتر از بدهی ها باشد، آن حساب در وضعیت از دست دادن پول است. با این وجود، انتظار می رود که حساب های پرداختنی همیشه بدهکار باشند، زیرا لیستی از تمام پولی است که به شما بدهکار است.

شرکت خود را به بهترین شکل مدیریت کنید

هر مدیر خوب نیازمند ابزاری قدرتمند است تا بتواند مجموعه خود را به بهترین شکل مدیریت کند. مجموعه نرم افزار مالی و منابع انسانی فینتو ابزاری قدرتمند است که می تواند به مدیران در کنترل کارمندان و محاسبه حقوق و دستمزد آنها کمک کند.

شما همیشه یک مدیر لایق هستید و باید بهترین ها برای شما باشد. با استفاده از نرم افزار حسابداری آنلاین فینتو کار مدیریت خود را بسیار آسان تر کنید.

سلام

عزیز من منم اینا رو توی دانشگاه خوندم میدونم چیه حالا دستم شونصد تا فاکتور هست هر فاکتور رو توی یه صفحه بنویسم یا همه رو پشت سر هم بنویسم و اینکه جزع به جزع داخل فاکتور رو داخل دفتر معین بنویسم یا کلی باید بنویسم؟

دوست عزیز مطمئنید دانشگاه تحصیل کردید؟ جزع؟ یا جزء ؟

حالا چه فرقی میکنه تو جواب سوالشو بده 😕

سلام دوست عزیز

شما میتونید سوالات خودتون رو در حوزه مالی، بیمه، مالیات، حسابداری و حقوق و دستمزد در بخش تالار گفتگوی فینتو به آدرس

Forum.finto.ir

مطرح کنید تا کارشناسان این حوزه به شما پاسخ دقیق دهند

سلام ممنون بابت زحمات شما دوستان .

من اطلاعاتی راجع به حسابداری نیاز دارم ودرخواست راهنمایی دارم ،اگر کمکم کنید ممنون میشم.