بیشتر معاملات از طریق ثبت فاکتور تأمین کننده، صورت حساب مشتری و … ثبت می شود. اگر معاملات تا پایان دوره حسابداری ثبت نشده و یا اشتباه وارد شده باشند، کارکنان مربوطه موظفند تا اصلاح حساب را به صورت ورودی های تعدیل کننده انجام دهند. در ادامه این مقاله با ما همراه باشید تا با انواع مختلف اصلاح حساب در حسابداری و نحوه تعدیل ورودی ها آشنا شوید.

تعدیل و اصلاح حساب در حسابداری

اصلاح حساب در حسابداری معامله ای تجاری است که از تاریخ خاصی در سوابق حسابداری کسب و کار وارد نشده است. بیشتر معاملات در نهایت از طریق ثبت فاکتور تأمین کننده، صورت حساب مشتری یا دریافت وجه نقد ثبت می شود. اینگونه معاملات معمولا در یک ماژول از نرم افزار حسابداری که به طور خاص برای آن طراحی شده است وارد می شود و از طرف کاربر، یک حساب را ایجاد می کند.

با این وجود، اگر اینگونه معاملات تا پایان دوره حسابداری هنوز ثبت نشده باشد، یا اگر اثر معامله را اشتباه وارد کرده باشید، کارکنان مربوطه موظفند تا اصلاح حساب را به صورت ورودی های تعدیل کننده انجام دهند. این تنظیمات به منظور مطابقت نتایج مالی گزارش شده شرکت با دستورالعمل های چارچوب حسابداری مربوطه، مانند اصول حسابداری عمومی پذیرفته شده یا استانداردهای بین المللی گزارشگری مالی، طراحی شده است. این تنظیمات اساسا تحت عنوان حسابداری تعهدی استفاده می شود.

حتما بخوانید: اصول حسابداری انبار و مراحل آن

اصلاح حساب در حسابداری همچنین می تواند در دوره های قبل اعمال شود به گونه ای كه شركت تغییری در اصل حسابداری اتخاذ كرده باشد. هنگامی که چنین تغییری وجود دارد، آن را از طریق دوره های حسابداری قبلی انجام می دهیم، بنابراین نتایج مالی برای چندین دوره قابل مقایسه است.

به طور معمول، شما یا حسابدارتان، باید درآمد و هزینه های شناسایی شده را در تجارت خود وارد کنید. این کار را می توان به صورت نقدی یا تعهدی انجام داد. حتی اگر دارای مبالغ نقدی باشید، نگهداری حساب های خود به صورت تعهدی دقیق تر است و به شما کمک می کند تا تصمیمات مدیریت بهتری بگیرید. صرف نظر از اینکه حسابداری شما چقدر دقیق است، هر چند وقت یک بار نیاز به اصلاح حساب در حسابداری خواهید داشت.

نحوه اصلاح حساب در حسابداری به چه صورت است؟

اصلاح حساب در پایان دوره حسابداری انجام می شود که می تواند در پایان ماه یا پایان سال باشد. حسابدار احتمالا به شما ورودی هایی را ارائه می دهد که به صورت سالانه انجام می شوند، اما ممکن است حسابدار، به صورت ماهانه تنظیمات خود را انجام دهد.

نحوه اصلاح حساب معمولا با استفاده از ورودی های تنظیم شده ژورنال ساخته می شوند. اگر از نرم افزار حسابداری مبتنی بر فرم استفاده می کنید (مانند QuickBooks ، Xero یا FreshBooks) ممکن است با ورودی های ژورنال آشنا نباشید. به این دلیل که نرم افزار حسابداری مبتنی بر فرم، اطلاعات مجله را برای شما براساس اطلاعات وارد شده در فرم ارسال می کند.

هر معامله ای در حسابداری شامل یک بدهی و یک اعتبار است. بدهی ها و اعتبارات باید متعادل نگه داشته شوند تا اسناد و دفاتر شما دقیق باشند. نرم افزار حسابداری مبتنی بر فرم، از این امر برای شما مراقبت می کند. به عنوان مثال، هنگامی که در نرم افزار حسابداری خود یک چک وارد می کنید، به احتمال زیاد در صفحه رایانه خود فرمی را تکمیل می کنید که شبیه چک است. هر چند در پشت صحنه، نرم افزار شما در حال گرفتن حساب هزینه (یا دسته ای) است که در چک استفاده می کنید و حساب خود را اعتبار می دهید. در ادامه این مقاله با ما همراه باشید تا با انواع مختلف اصلاح حساب در حسابداری و نحوه تعدیل ورودی های حساب های مختلف بیشتر آشنا شوید.

انواع حسابها

انواع حساب ها از نظر انتقال دادن یا ندادن مانده آنها به سال مالی بعد

- حسابهای دائمی

- حسابهای موقت

- حسابهای مختلط

حسابهای دائمی

حسابهای دائمی حسابهایی هستند که مانده آنها به دوره مالی بعد منتقل میشود که شامل داراییها، بدهیها و سرمایه میباشد. این حسابها را حسابهای ترازنامهای نیز میگویند.

حسابهای موقت

حسابهای موقت حسابهایی هستند که در پایان دوره مالی بسته میشوند که موقت حسابهای درآمد و هزینه و برداشت میباشد. به استثنای حساب برداشت، این حسابها را حسابهای سود و زیانی نیز میگویند.

حساب های مختلط

برخی از حسابها هستند که بخشی از آن دائمی و بخش دیگری از آن موقت میباشد. این حسابها را حسابهای مختلط میگویند.

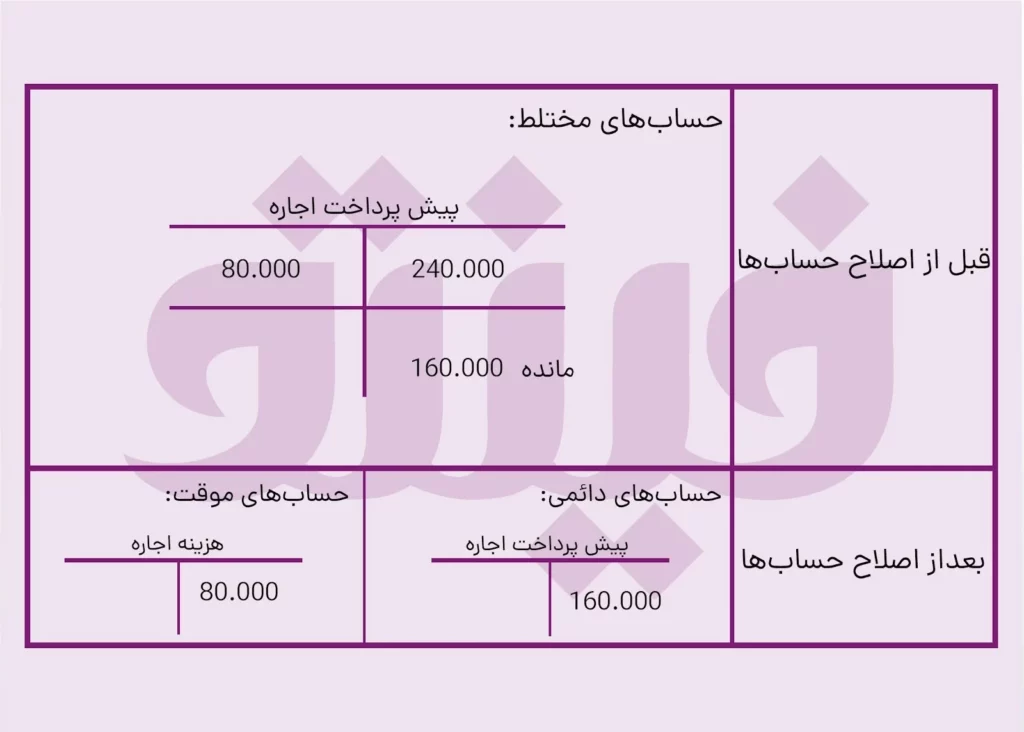

برای مثال، حساب پیش پرداخت اجاره را در نظر بگیرید. اگر شرکت بهار در تاریخ 1/11/1388 مبلغ 240000 ریال بابت اجاره شش ماهه (از 1/11/1388 تا 31/4/1389 )یک باب ساختمان پرداخت کرده باشد، در تاریخ پرداخت وجه که 1/11/1388 میباشد، تمام مبلغ 240000 ریال در حساب پیش پرداخت ثبت میشود. در پایان سال 1388 با توجه به آن که دو ماه از 6 ماه سپری شده است، مبلغ 80000 ریال از وجه فوق به هزینه تبدیل شده و باقیمانده آن، یعنی 160000 ریال، کماکان به عنوان یک دارایی به نام پیش پرداخت باید نشان داده شود. لذا در پایان سال 1388 قبل از اصلاح حسابها، حساب پیش پرداخت دارای 240000 ریال مانده است که 80000 ریال آن جزء حسابهای موقت (هزینه اجاره) و 160000 ریال آن جزء حسابهای دائمی (پیش پرداخت اجاره که یک دارایی است) محسوب میشود. بنابراین حساب پیش پرداخت اجاره قبل از انجام اصلاحات یک حساب مختلط است؛ یعنی بخشی از آن دائمی و بخش دیگری از آن موقت است.

حتما بخوانید: مزایا و معایب حسابداری آنلاین

اصلاح حساب در ورودی ها

ورودی های دفاتر باید در پایان یک دوره حسابداری به روز و اصلاح شوند. هر ورودی حداقل یک حساب صورت سود و زیان (حساب درآمد یا هزینه) و یک حساب ترازنامه (یک حساب دارایی-بدهی) را تحت تأثیر قرار می دهد، اما هرگز بر پول نقد تأثیر نمی گذارد. ورودی های موردنیاز برای اصلاح حساب در حسابداری در پنج دسته درآمد تعهدی، هزینه های تعهدی، درآمد غیرمستقیم، هزینه های پیش پرداخت و استهلاک قرار می گیرند.

با توجه به مطالب بیان شده، اصلاح حساب در ورودی ها در پایان دوره حسابداری پس از تهیه مانده آزمایشی برای تنظیم درآمد و هزینه دوره ای که در آن رخ داده است، انجام می شوند. تنظیمات ورودی باید شامل دو یا چند حساب باشد که یکی از آنها حساب ترازنامه و دیگری حساب صورت حساب خواهد بود. شما باید مقادیر مربوط به ورودی های تعدیل حساب را محاسبه و مشخص کنید که کدام حساب از شما بابت بدهی و کدام یک به خاطر اعتبارات دریافت می شود.

پس از تکمیل ورودی های اصلاح حساب در تمام حساب های مناسب، باید آن را در دفتر کل شرکت خود وارد کنید. این ورودی ها به همان روش مدخل مجله حسابداری، در دفتر کل ثبت می شود. هدف از اصلاح حساب ورودی ها، نشان دادن تغییر پول و تبدیل ورودی های زمان واقعی به ورودی هایی است که منعکس کننده حسابداری تعهدی شما هستند. در ادامه این مقاله 5 ورودی نیازمند اصلاح حساب در حسابداری، شرح داده شده است. تعدیل ورودی ها قسمت مهمی از فرآیند حسابداری است و معمولا در آخرین روز یک دوره حسابداری انجام می شود. تنظیم آنها به گونه ای انجام می شوند که صورت های مالی منعکس کننده درآمدهای بدست آمده و هزینه های انجام شده در طول دوره حسابداری باشند. اصلاحات ورودی پنج حساب اصلی را به شرح زیر تحت تأثیر قرار می دهد.

- درآمد تعهدی:

برای هر خدمتی که در یک ماه انجام شود اما در ماه بعد از آن صورت حساب دریافت شود، باید ورودی تنظیم شده، نشان دهنده درآمد در ماه انجام خدمات باشد. شما باید با تنظیم بدهی حساب های دریافتنی و اعتبار سرویس درآمد، اصلاح حساب را انجام دهید.

- هزینه های تعهدی:

دستمزدی که به کارمند پرداخت می شود یک هزینه متداول است. برای ایجاد یک ورودی تعدیل کننده برای دستمزد پرداخت شده به یک کارمند در پایان یک دوره حسابداری، یک دفترچه تنظیم اصلاح حساب در حقوق دستمزد و اعتبار پرداختنی را پرداخت می کند.

اکثر اقلام تعهدی به صورت خودکار در دوره حسابداری ارسال می شوند. با این حال، مواقعی وجود دارد (مانند اینکه شما فروش خود را انجام داده اید اما در پایان دوره حسابداری قبض آن را ثبت نکرده اید) که باید ثبت تعهدی را انجام دهید.

یکی دیگر از اقلام تعهدی مشترک که در پایان سال اتفاق می افتد، زمانی است که شما حقوق کارمندان خود را در اول و پانزدهم هر ماه پرداخت می کنید. در پایان سال، نیمی از حقوق دسامبر هنوز پرداخت نشده است، بلکه آنها در اول ژانویه پرداخت می شوند. اگر دفاتر خود را به صورت واقعی تعهدی نگهداری می کنید، باید یک اصلاح حساب تعدیل کننده را برای این دستمزدها به تاریخ 31 دسامبر وارد کنید و سپس در اول ژانویه آن را برگردانید.

- درآمد ناخواسته (غیر مستقیم):

پرداخت کالاهایی که باید در آینده تحویل داده شوند یا خدماتی که باید انجام شود، درآمد ناخواسته محسوب می شود. به عنوان مثال، اگر در ماه سپتامبر سفارش آنلاین دهید و آن مورد تا ماه اکتبر به دست شما نرسد، شرکتی که از آن سفارش داده اید، هزینه آن مورد را به عنوان درآمد ناخواسته ثبت می کند. این شرکت برای ماه سپتامبر (ماهی که شما سفارش دادید) بابت درآمد غیرمستقیم و اعتبارات خود، باید اصلاح حساب در ورودی را ثبت کند.

- هزینه های پیش پرداخت:

هزینه های پیش پرداخت به دارایی هایی پرداخت می شود که در دوره حسابداری به تدریج مصرف می شوند. مثال متداول هزینه پیش پرداخت، شرکتی است که لوازم اداری را خریداری و پرداخت می کند. در طول دوره حسابداری، لوازم اداری تمام می شود و به هزینه تبدیل می شوند. هنگامی که لوازم اداری خریداری و استفاده می شود، باید اصلاح حساب برای بدهی هزینه های پیش پرداخت تأمین دفتر و لوازم اداری اعتباری انجام شود.

مثال دیگر از پیش پرداخت زمانی است که شما بیمه تجارت خود را برای 12 ماه آینده در دسامبر هر سال پرداخت می کنید. شما هزینه این سرویس را پرداخت کرده اید، اما هنوز از پوشش آن استفاده نکرده اید. این مبلغ به عنوان هزینه پیش پرداخت در دفاتر شما ثبت می شود.

- کاهش قیمت استهلاک:

فرآیند اختصاص هزینه یک دارایی مانند ساختمان یا قطعه ای از تجهیزات در طول عمر اقتصادی یا قابل استفاده آن دارایی است. تنظیم ورودی های استهلاک نسبت به سایر حساب ها کمی متفاوت است. یک شرکت باید استهلاک انباشته را در نظر بگیرد. این استهلاک به استهلاک انباشته دارایی شرکت در طول عمر آن اشاره دارد. در ترازنامه یک شرکت، استهلاک انباشته حساب ضد دارایی نامیده می شود و از آن برای ردیابی هزینه های استهلاک استفاده می شود. دارایی ها به محض خرید هر ماه مقداری مستهلک می شوند. این مسئله در اصلاح حساب به عنوان بدهی به هزینه استهلاک و تجهیزات و اعتبار استهلاک جمع شده، منعکس می شود.

اصلاح حساب ها در دوره مالی

برای اجرای اصل «تطابق هزینههای هر دوره مالی از درآمدهای همان دوره» لازم است که حسابداران در صورت مشاهده موارد ثبت نشده، ابتدا آنها را شناسایی کرده سپس از طریق ثبتهای مناسب در دفتر روزنامه و انتقال آنها به دفتر کل، به اصلاح حساب ها میپردازند. به این ثبتها در اصطلاح «ثبتهای اصلاحی» گفته میشود.

اصلاح حساب ها و ثبتهای اصلاحی معمولا بعد از پایان دوره مالی و قبل از تهیه صورتهای مالی انجام میشود و گاهیاوقات نیز ممکن است در طول دوره مالی انجام شود.

مطلب پیشنهادی: انواع حسابها در حسابداری و بررسی ماهیت آنها

نمونه هایی از اصلاح حساب در حسابداری

با توجه به مطالب بیان، نمونه های مختلفی از اصلاح حساب در حسابداری در ادامه آورده شده است:

تغییر مبلغ در حساب ذخیره، مانند کمک هزینه حساب های مشکوک یا ذخیره منسوخ موجودی.

شناسایی درآمدی که هنوز صورت حساب آن ارسال نشده است.

به تعویق انداختن شناسایی درآمدی که صورت حساب گرفته شده، اما هنوز کسب نشده است.

شناخت هزینه های فاکتورهای تأمین کننده که هنوز دریافت نشده اند.

به تعویق انداختن شناسایی هزینه هایی که صورت حساب به شرکت داده شده است، اما شرکت هنوز دارایی آن را هزینه نکرده است.

شناخت هزینه های پیش پرداخت به عنوان هزینه.

ورودی برخی از این اصلاحات حساب در حسابداری در نظر گرفته شده است که ورودی های معکوس می باشد. یعنی از ابتدای دوره حسابداری بعدی باید معکوس شوند. به طور خاص، درآمد و هزینه های تعهدی باید معکوس شود. در غیر این صورت، بی توجهی کارکنان حسابداری ممکن است اصلاح حساب را برای دفعات دائمی باقی بگذارد، که ممکن است باعث نادرست بودن صورت های مالی آینده شود. ورودی های معکوس را می توان تنظیم کرد که در یک دوره آینده به طور خودکار معکوس شود، در نتیجه این خطر از بین می رود.

مواردی که در سیستم حسابداری نیاز به اصلاح دارند:

۱- اصلاح حسابهای دارای ماهيت پيش پرداخت هزينه

۲- اصلاح حسابهای دارای ماهيت پيش دريافت درآمد

۳- اصلاح هزینههای ثبت نشده

۴- اصلاح درآمدهای ثبت نشده

بهترین نرم افزار حسابداری آنلاین برای حسابداران

مجموعه نرم افزار مالی و منابع انسانی فینتو یک سیستم تحت وب و آنلاین است که شامل خدماتی از جمله سیستم حضور و غیاب، حقوق و دستمزد، تنخواه گردان و حسابداری آنلاین میشود. آنلاین بودن خدمات فینتو باعث می شود تا کاربران علاوه بر امکان دسترسی آسان از هر مکان و در هر زمان، هزینه های کمتری نسبت به سیستم های قدیمی بپردازند.

با نرمافزار حسابداری آنلاین فینتو، شما به راحتی میتوانید با نرمافزارهای پیچیده خداحافظی کنید و مدیریت تمام نیازهای کسب و کار خود را با یک راه حل حسابداری ساده انجام دهید. فینتو به عنوان نرمافزار مبتنی بر ابر، مزایای بیشماری دارد که برای آگاهی بیشتر می توانید به صفحه زیر مراجعه کنید.