اطلاعاتی در خصوص حساب های تفصیلی و کاربرد آن ها در علم حسابداری

مفهوم حساب های تفصیلی چیست؟ کاربرد آنها در علم حسابداری چگونه است؟ به طور کلی هدف حساب های تفصیلی تهیه گزارش های مفصل و جزء به جزء برای بخش حسابداری شرکت ها است که به منظور تنظیم گزارشی کامل برای ارائه به مدیران مالی و مدیران کل است و این امر در سیستم حسابداری هر شرکتی لازم الاجرا است. زیرا مدیران بر اساس گزارش های حسابداری موجود تصمیمات مدیریتی خواهند گرفت و نحوه فعالیت خود را در آینده مشخص می کنند. از طریق همین گزارش های کامل، مدیران هزینه های اضافی را شناسایی می کنند و تصمیم درستی درباره حذف آن خواهند گرفت و در نهایت درآمد و به طبع سود آن ها افزایش پیدا خواهد کرد. هر بنگاه اقتصادی برای تحلیل و بررسی نتایج فعالیت های اقتصادی خود به گزارش های مالی احتیاج دارد. فعالیت بنگاه به دو بخش هزینه ها و درآمد ها تقسیم می شود.

حتما بخوانید: مزایای سیستم های حسابداری ابری برای کسب و کارهای نوپا

در کل هدف از اصول حسابداری شناسایی هزینه ها و منابع درآمدها است. همانطور که می دانید شیوه حسابداری شرکت ها در قدیم به صورت دستی بود و تمامی هزینه ها و درآمد ها به شکل دستی در دفاتر حسابداری نوشته می شد. اما امروزه سیستم حسابداری نرم افزاری شده است. این تغییرات در شیوه حسابداری بنگاه های اقتصادی باعث شده است تا ثبت حساب های تفصیلی تماما لحاظ شود و کاملا جزئیات حساب ها را در نرم افزار های حسابداری ثبت کنند. هر چقدر میزان ثبت رویداد ها با جزئیات همراه باشد قطعا گزارش کامل تر خواهد بود و هر چه میزان گزارش مالی کامل و دقیق باشد در نهایت منجر به اتخاذ تصمیمات درست در بنگاه های اقتصادی خواهد شد. در کل حساب ها به سه دسته حساب های کلی، حساب های معین و حساب های تفصیلی تقسیم می شوند که حساب جزء به جزء یا تفصیلی زیر مجموعه حساب های کل و حساب های معین هستند. قبل از تعریف کامل حساب های تفصیلی بهتر است تعریفی کلی و جامع از حساب های کل و معین داشته باشیم. در ادامه این مقاله به کاربرد حساب تفصیلی خواهیم پرداخت.

حساب های تفصیلی کل چیست؟

حساب های تفصیلی کل جزئی از سرفصل های استاندارد حسابداری است که این سرفصل ها از سوی مراجعی خاص تهیه و معرفی می شوند. مراجع مربوطه سازمان هایی همچون سازمان حسابرسی، سازمان امور مالیاتی کشور، سازمان حسابداری و جوامع حسابداری دیگر هستند که اقدام به تنظیم سرفصل های حسابداری و حساب های کل خواهند کرد. این سرفصل ها به صورت کامل حساب های شرکتی را نشان می دهند و مدیران شرکت از روند فعالیت شرکت با توجه به این حساب ها آگاه خواهند شد. در حسابداری مربوط به هر کسب و کار و بنگاه اقتصادی مبلغ درآمد و هزینه، سود و زیان مطرح خواهد شد. به خاطر اینکه مدیران شرکت و بخش حسابداری مالی شرکت از میزان سود در یک دوره مالی آگاه شوند و همچنین در بازه زمانی مالی میزان درآمد و هزینه ها را مشخص کنند هر کدام از فعالیت های اقتصادی را در گروه و بخش مخصوص به خود دسته بندی می کنند. به طور کلی این دسته بندی ها شامل دارایی ها، درآمدها، هزینه ها و بدهی ها می باشد که به عنوان حساب کل از آن یاد خواهد شد. در واقع این ها حساب هایی هستند که به صورت ملی و بدون جزئیات نوشته می شوند. برای توضیح بیشتر این حساب ها در نرم افزار های حسابداری از یک حساب کمکی استفاده می کنند که به آن حساب های معین می گویند.

حساب های تفصیلی معین چیست؟

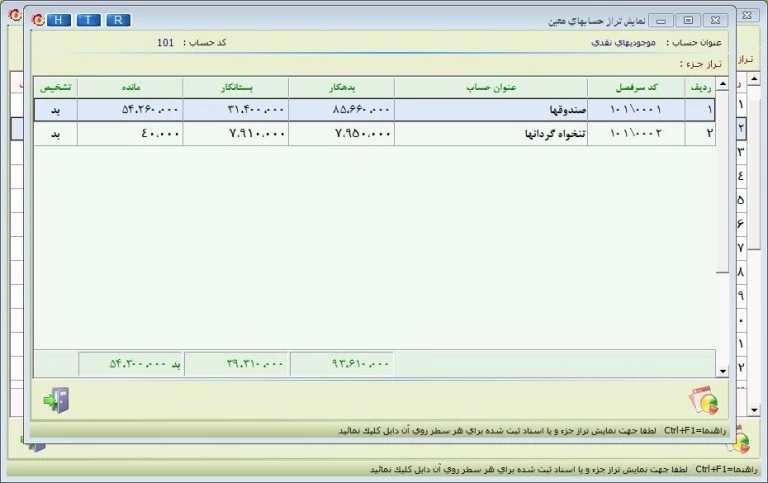

همانطور که گفته شد حساب معین زیر مجموعه حساب های کل است. در حساب های کل نمی توانیم جزئیات را اضافه کنیم و باید شمای کلی بودن حساب ها حفظ شود. به همین علت در برآورد این حساب ها به حساب های معین احتیاج می شود تا بتوان جزئیاتی را به آن ها اضافه کرد. در کل وظیفه حساب های معین نشان دادن فعالیت های جزئی تر بنگاه های اقتصادی است. حساب صندوق و حساب های تنخواه گردان نمونه ای از حساب های معین محسوب می شوند. حساب های معین یا کمک کننده از طرف حسابدار تنظیم شده و به سازمان های مذکور ارائه می شود. برای ارائه گزارش های مالی کلی از سوی سازمان احتیاج به حساب های جزئی تر است که مربوط به حساب های معین می شود. این حساب ها باید به صورت کامل تهیه و برای ارائه تنظیم شوند. بعد از تنظیم این حساب برای جزئیات بیشتر احتیاج به حساب تفصیلی است.

منظور از حساب های تفصیلی چیست؟

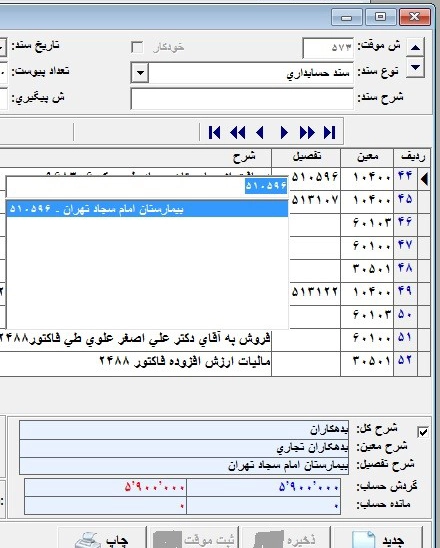

زمانی به حساب های تفصیلی احتیاج می شود که حساب های معین قادر به بیان جزئیات فعالیت اقتصادی بنگاه اقتصادی نباشد. تفصیل به معنی شرح دادن و تشریح کردن است. پس مشخص است که این حساب ها زیر مجموعه ای از حساب های معین هستند و هر جزئیاتی که در فعالیت های اقتصادی رخ داده باشد در بخش این نوع حساب ها درج خواهند شد. پس زمانی که حساب رخ داده شده را بخواهیم با زبان حسابداری تشریح کنیم از این نوع حساب ها استفاده می کنیم. در قالب مثالی توضیحات گفته شده را کاملا شرح خواهیم داد. در سرفصل بستانکاری های (طلب) شرکت تحت عنوان حساب های دریافتی در حساب معین ذکر می شود و مبلغ حساب های دریافتی مثلا ۲۵۰٫۰۰۰٫۰۰۰ است. این توضیح مربوط به حساب های معین است. اما در توضیحات تفصیلی تمامی طلب های شرکت با ذکر نام طلبکار و مبلغ آن درج خواهد شد.

مثال دیگر؛ در ترازنامه حساب های کلی در بخش بدهکار موجودی نقدی نوشته می شود که به صورت کلی به آن اشاره شده است. در حساب های معین این عنوان می شود که چقدر از مبلغ موجودی نقدی مربوط به حساب بانکی است. حال اگر برای توضیحات بیشتر یکی از حساب های بانکی نام برده شود و مبلغ آن نیز باطله ذکر شود از حساب تفصیلی استفاده شده است. این مثال نشان می دهد که حساب های کل به جزء و جزئی در گردش های حسابداری چگونه عمل می کنند. اما حساب تفصیلی خود به دو نوع تقسیم می شود. زمانی نام شعبه بانکی در حساب تفصیلی آورده می شود که قرار باشد عملیات مربوط به یکی از حساب های مهم انجام شود که خرید و فروش های روزانه با این حساب صورت بگیرد. اما ممکن است چند حساب دیگر و جزئی نیز موجود باشند که به همین منظور افتتاح شده باشند. به یک حساب بانکی که از آن برای اعمال اقتصادی روزانه استفاده می شود حساب تفصیلی یک سطحی می گویند و اگر در همان بانک چند حساب بانکی به همین منظور افتتاح شده باشد و استفاده شود، حساب تفصیلی دو سطحی می گویند که در متن زیر به طور مفصل به آن خواهیم پرداخت.

حساب های تفصیلی چند سطحی

کالاهایی که در شرکت به فروش می رسند و از تنوع زیادی برخوردار هستند معمولا از حساب های تفصیلی چند سطحی برای گزارش دادن آن ها استفاده می شود. مثلا؛ موجود نقدی ( حساب کل)، حساب بانکی (حساب معین)، نام شعبه بانکی( حساب تفصیلی)، حساب جاری شعبه …( حساب تفصیلی سطح یک )، حساب بانکی با ذکر نام شعبه و شماره( حساب تفصیلی دو سطحی)

مطلب پیشنهادی: آشنایی با دفاتر حسابداری و نحوه تحریر آن ها

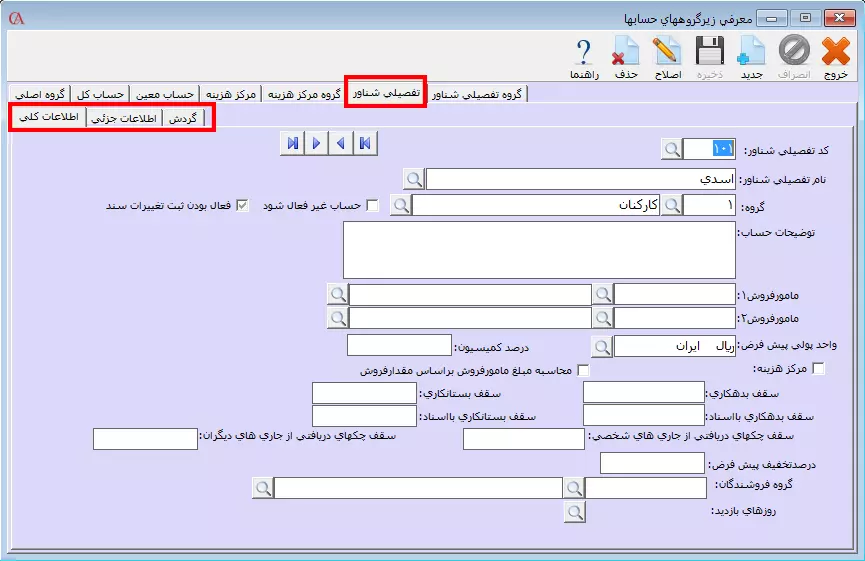

حساب های تفصیلی شناور

همانطور که از اسم این حساب ها مشخص است حساب های تفصیلی شناور به صورت شناور در ارتباط به حساب های معین هستند. به این حساب می توان از طریق حساب معین دسترسی پیدا کرد. هر حساب شناوری را می توان به حساب های مختلف معین مرتبط دانست. می توان این ارتباط را بین یک حساب و یا چند حساب معین دانست. در این نوع از حساب تفصیلی حسابدار به راحتی می تواند با جمع حساب های شرکت به مبلغ مشخصی دست پیدا کند.

نکته قابل ذکر این است که ثبت حساب های تفصیلی به صورت سیستمی است و به صورت دستی انجام نمی شود. پس زمانی که در سیستم نرم افزاری حسابداری حساب تفصیلی به طور مستقل ثبت شود و سیستم به طور خودکار برای هر یک از این حساب ها عدد واحدی را در نظر می گیرد که به آن حساب تفصیلی واحد می گویند. زمانی که هر یک از حساب های معین حساب تفصیلی واحد خود را داشته باشند صادر شدن اسناد حسابداری بسیار ساده تر می شود. پس حسابی را که مرتبط به حساب معین بدانیم حساب شناور می گویند و اگر برای هر یک از این حساب ها واحدی جداگانه در نظر گرفته شود به آن حساب تفصیلی واحد گفته می شود که این دو نوع در ارتباط با یکدیگرند. به صورتی که حساب تفصیلی واحد همان حساب تفصیلی شناور است. اما با این تفاوت هر یک از این ها به حساب مشخصی در حساب های معین نسبت داده می شوند. حالا که به طور کامل با حساب تفصیلی آشنا شدیم بهتر است در مورد کاربرد این حساب و کارکرد آن بیشتر بدانیم. چرا چنین حساب های در سیستم حسابداری گنجانده شده است؟ لزوم وجود و ثبت آن در چیست؟ آیا این حساب ها برای هر شرکتی مناسب اینو کاربرد دارد؟ در ادامه این مقاله به این سوالات و سوالات دیگر پاسخ خواهیم داد.

کاربرد حساب های تفصیلی در گزارش حسابداری

طبق گفته های پیشین می دانیم که حساب های تفصیلی جزئی ترین حساب ها و فعالیت های اقتصادی شرکت را نشان می دهند. اما این حساب ها در سیستم های نرم افزاری حسابداری به چه منظور ثبت می شوند؟! وظیفه این حساب ها نشان دادن دقیق مشخصات اشخاص و ارتباط مالی آنها با بنگاه اقتصادی است. این یکی از کاربرد های این حساب است. مثلا اسم آقای هاشم احمدی به عنوان حساب تفصیلی در حساب ها درج شده است. این آقا فروشنده یا خریدار است و یا در هر سمتی دیگر قرار داشته باشد را در این نوع حساب ها آورده می شود.

طبق بیانات کاملی که در این مقاله ارائه داده شد، دانستیم که حساب های تفصیلی جزئیات بیشتری را در مورد حساب ها بیان می کنند. زمانی که جزئیات بیشتر در سطوح حساب ها بیان شود گردش حساب و مانده آنها دقیق تر گزارش می شود. پس گزارش هر گردش حساب و مانده ای بستگی به مانده حساب و گردش حساب سطح پایین تر آن دارد.

در حالت کلی هر میزان بیان جزئیات در مبحث حسابداری جدی گرفته شود به آن میزان گزارش دقیق تر و کامل تر ارائه می شود و حسابرسی شرکت ها دقیق تر انجام می شود. حساب تفصیلی بر خلاف حساب های معین و کل دارای ماهیت مشخصی در بستانکاری و بدهکاری ندارد. همچنین قابل ثبت در دفاتر اسناد نمی باشد. ثبت حساب تفصیلی را باید به سرفصل و رویداد مالی مربوط به خود ربط داد. تعداد حساب تفصیلی بسیار زیاد است و به همین منظور بهتر است قبل از درج این حساب ها، گروه های حساب تفصیلی تشکیل شود. گروه حساب بانکی، گروه مشتریان، گروه خریداران، گروه پرسنل و … که هر یک از حساب مربوطه رادار این گروه جایگذاری کرد و سپس آن را در سرفصل مربوط به خود نوشت. در حالت کلی کاربرد حساب تفصیلی مانند دادن آدرسی است که نیمه و ناتمام باشد. مثلا بگوییم بزرگ راه فلان و خیابان فلان و محله فلان و تمام. اما اگر نام کوچه را ندانیم چطور می توانیم به مکان هدف برسیم. حساب های تفصیلی حکم نام کوچه و پلاک خانه را دارد. زمانی که آدرس کامل فعالیت مالی را بدانیم می دانیم که چه فعالیتی اضافه بر سازمان انجام می شود. زمانی که درباره یک فعالیت مالی جزئیات کامل را بدانیم بهتر می توان در مورد آن حساب و کلا در مورد گردش مالی شرکت ها اظهار نظر کرد.

سند تفصیلی؛ نکته مهمی که باید در مورد آن بحث شود، سند تفصیلی است. منظور از سند تفصیلی در واقع تمامی اطلاعات مربوط به این یکی از حساب تفصیلی است که رویداد مالی هر یکی از حساب ها را نشان خواهد داد. برای کسب اطلاعات بیشتر در این باره با مجموعه حرفه ای و متخصص فینیتو ارتباط حاصل نمایید.

شرکت خود را به بهترین شکل مدیریت کنید

هر مدیر خوب نیازمند ابزاری قدرتمند است تا بتواند مجموعه خود را به بهترین شکل مدیریت کند. مجموعه نرم افزار مالی و منابع انسانی فینتو ابزاری قدرتمند است که می تواند به مدیران در کنترل کارمندان و محاسبه حقوق و دستمزد آنها کمک کند.

شما همیشه یک مدیر لایق هستید و باید بهترین ها برای شما باشد. با استفاده از نرم افزار حسابداری آنلاین فینتو کار مدیریت خود را بسیار آسان تر کنید.