قرارداد مشاوره ای از مواردی است که تمام کسب و کارهایی که به هر نوع از مشاوره یا خدمات افراد یا شرکت های دیگر استفاده میکنند با آن آشنا هستند. اما همچنان برای بسیاری جای سوال است که حق بیمه و مالیات برای قراردادهای مشاوره ای چگونه است؟ مالیات قراردادهای مشاوره ای چگونه محاسبه میشود؟ حق بیمه قرارداد مشاوره ای چقدر است؟ بنابراین در این مقاله از فینتو قصد داریم که به صفر تا صد هرآنچه لازم است درباره قرارداد های مشاوره ای لازم دارید بپردازیم پس تا انتهای این مقاله همراه ما باشید.

قرارداد مشاوره ای چیست؟

حتما یا خودتان تجربه کرده اید و یا در کسب و کارهای اطرافتان دیده اید که برای اهداف خاصی مانند بهبود روند کسب و کار، شروع یک شاخه کاری جدید، افزایش فروش و بهبود عملیات حسابرسی و… از یک شخص حقوقی یا حقیقی مشاوره میگیرند تا در آن مسیر راهنمای کسب و کار باشد. برای این نوع از همکاری بین کارفرما و مشاور(میتواند شخص حقیقی یا حقوقی باشد) یک قرارداد مشاوره ای بسته میشود. قرارداد مشاوره ای در واقع قراردادی است که فرد در قبال ارائه خدمات مشاوره ای مانند مشاوره کسب و کار، امور مالی و… از کارفرما مزد یا حقوق دریافت میکنند. مهم است بدانید که در قرارداد های مشاوره ای، مشاور با امضا این قرارداد به استخدام شرکت در نمی آید و این قرارداد با قرارداد استخدام متفاوت است.

مفاد قرارداد مشاوره ای:

طرف های قرارداد: مهم ترین و اولین مورد در قرارداد های مشاوره ای این است که مشخصات و اطلاعات دو طرف (کارفرما و مشاور) . هر دو طرف ممکن است شخص حقوقی یا حقیقی باشند و مطابق با حقیقی یا حقوقی بودن، لازم است کلیه اطلاعات هویتی در قرارداد ثبت شود.

مدت زمان قرارداد: لازم است که مدت زمان قرارداد به صورت دقیق و مشخص در قرارداد مشاوره ای ثبت شود. قراردادهای مشاوره ای میتوانند پاره وقت یا ساعتی و یا تمام وقت باشند.

تعهدات: لازم است تعهداتی که دو طرف در این همکاری نسبت به یکدیگر دارند به دور کامل و دقیق ثبت شود. توجه داشته باشید که باعث بسیاری از اختلافاتی که بین کارفرما و مشاور پیش می آید، اغلب همین شفاف نبودن و یا عدم ثبت درست تعهدات در قرارداد است.

نحوه پرداخت: لازم است که نوع پرداخت را به صورت دقیق ثبت کنید. نوع پرداخت و همینطور شرایط پرداخت در هر قرارداد و بنا بر توافق دو طرف میتواند متفاوت باشد.اما لازم است که جزییات مربوط به پرداخت را به صورت دقیق در قرارداد ثبت کنید.

انواع قراردادهای مشاوره ای:

قراردادهای مشاوره ای بر اساس نوع همکاری به دو دسته ی زیر تقسیم میشوند:

قرارداد مشاوره ای ساعتی:

قرارداد ساعتی در واقع نوعی از قرارداد پاره وقت محسوب میشود. بنابراین تمامی مزایایی که مطابق با قانون کار به قراردادهای پاره وقت تعلق میگیرد، به قرارداد مشاوره ای ساعتی هم تعلق میگیرد (مانند حق مسکن، حق بیمه و…). در این نوع از قرارداد مشاور متعهد میشود که مطابق با توافق صورت گرفته با کارفرما، ساعت های مشخصی از روز/ ماه/ هفته به صورت حضوری یا غیر حضوری به کارفرما یا سازمان خدمات مشاوره ای ارائه دهد. پیشنهاد میکنیم برای سهولت محاسبه حقوق و دستمزد و کارکرد پرسنل خود از یک ماه مهلت تست رایگان نرم افزار حقوق و دستمزد فینتو استفاده کنید: 30 روز استفاده رایگان نرم افزار حضور و غیاب فینتو

” بیشتر بخوانید: آموزش صفر تا صد سامانه مودیان”

حق بیمه قرارداد مشاوره ساعتی اشخاص حقیقی:

در قراردادهای مشاوره ساعتی برای اشخاص حقیقی، حق بیمه مشاور کاملا مشابه با حق بیمه سایر کارمندان آن سازمان یا شرکت محاسبه و پرداخت میشود. در این قراردادها که میزان کارکرد بر حسب ساعت محاسبه میشود، هر 7 ساعت و بیست دقیقه معادل یک روز کاری در نظر گرفته میشود و به ازای یک روز کاری مشمول پرداخت حق بیمه است. به طور مثال اگر یک مشاور به طور میانگین 14 ساعت و 40 دقیقه در یک سازمان خدمات مشاوره ای ارائه داده باشد، مشمول پرداخت حق بیمه معادل دو روز کاری است.

حق بیمه قرارداد ساعتی اشخاص حقوقی:

در قراردادهای مشاوره ای که بین یک شخص حقوقی (مصلا یک شرکت مشاوره کسب و کار) با کارفرما انعقاد میشود، میزان 30% از دستمزد هر ساعت مشمول پرداخت مالیات است. از این 30% 23% سهم کارفرما و 7% سهم شخص حقوقی است. به طور مثال اگر یک شرکت حسابرسی برای هر ساعت مشاوره و خدمات مشاوره ای 1 میلیون تومان از کارفرما دریافت کند، 300 هزار تومان آن به عنوان حق بیمه محسوب میشود که 27% از آن سهم کارفرما و 7% سهم شرکت حسابرسی است.

مالیات قرارداد مشاوره ای 1404

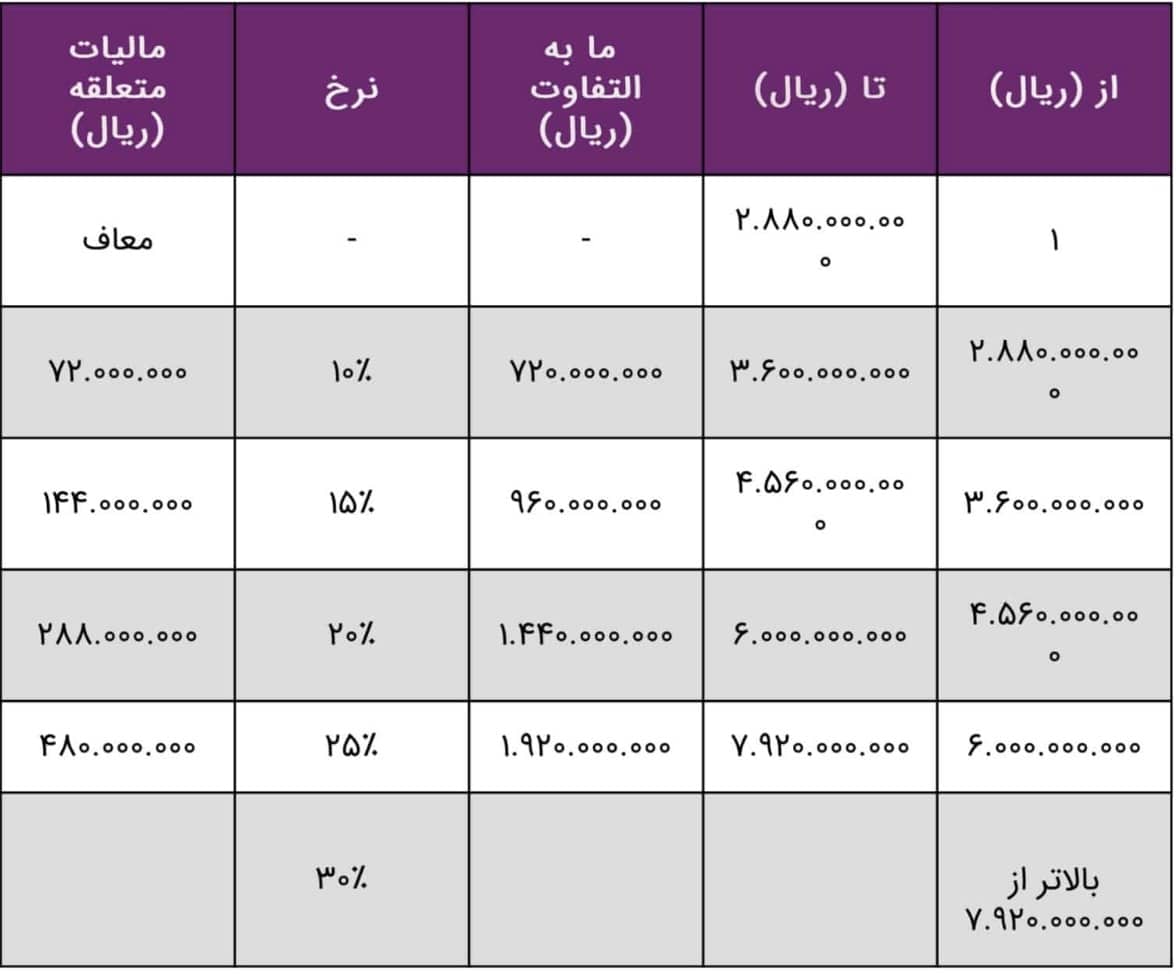

نرخ مالیات برای قراردادهای مشاوره ای به همان شیوه محاسبه مالیات حقوق و به صورت پلکانی است و میزان معافیت مالیاتی است هر ساله از سوی سازمان مالیات اعلام میشود.

در سال 1404 مطابق با بند ز ماده ۱ قانون بودجه ، مالیات حق مشاوره، حق الزحمه، حق حضور در جلسات و کارانه اعم از مستمر یا غیر مستمر و از کارفرمای اصلی یا غیر اصلی، پس از کسر معافیت های قانونی مشمول کسر مالیات مطابق با پلکان مالیات حقوق است. در ادامه پلکان مالیاتی را باهم مشاهده میکنیم. توجه داشته باشید که در سال ۱۴۰۴ مزایای رفاهی و انگیزه ای و اضافه کاز با نرخ مقطوع ۱۰٪ محاسبه خواهند. پیشنهاد میکنیم برای آموزش بیشتر درباره نحوه محاسبه مالیات حقوق، مقاله مالیات حقوق ۱۴۰۴ را مطالعه بفرمایید.

بنابراین به طور مثال اگر شخصی به صورت ساعتی یا پیمانکاری از محل حق مشاوره درآمد سالیانه ۳۰۰ میلیون تومانی دارد، از پرداخت مالیات تا ۲۸۸ میلیون تومان معاف است و نسبت به مازاد آن (۱۲ میلیون تومان) مشمول پرداخت مالیات مطابق با جدول بالا است.

قرارداد مشاوره ای پیمانکاری:

این نوع از قرارداد برخلاف قرارداد مشاوره ای ساعتی محدود به ساعت دقیقی نیست. در این نوع از قرارداد پیمانکار متعهد میشود که طی بازه ی مشخصی، خدماتی که متعهد شده را به کارفرما ارائه دهد. به طور مثال یک مشاور مالی یا حسابداری متعهد میشود که در طول یک قرارداد شش ماهه با کارفرما یا سازمان به آن ها مشاوره های مالی و حسابداری ارائه کند و این همکاری بر پایه مجموع ساعات مشخصی در روز یا ماه نیست.

شرایط قرارداد مشاوره ای پیمانکاری – ماده 38 قانون تامین اجتماعی:

قرارداد پیمانکاری مشاوره ای از ماده 38 قانون تامین اجتماعی پیروی میکند. این ماده تامین اجتماعی هم کارفرما و هم پیمانکار را موظف میکند که تمامی کارمندان دخیل در پروژه را بیمه کنند. همچنین کارفرما را موظف کرده است که 5% از مبلغ قرارداد را نزد خود نگه دارد و پس از ارائه مفاصا حساب تامین اجتماعی از سوی پیمانکار، 5% مابقی را با او تسویه کند که البته این کار معمولا در قراردادهای عمرانی و یا در قرارداد هایی که کارفرما دولتی است مورد استفاده قرار میگیرد.

در صورتی که کارفرما کل مبلغ پروژه را با مشاور یا شرکت مشاور تسویه کند و 5% از مبلغ قرارداد را تا زمان ارائه مفاصا حساب نزد خود نگه ندارد، در صورتی که پیمانکار به سازمان تامین اجتماعی بدهکار باشد وظیفه پرداخت مفاصا حساب بر عهده کارفرما خواهد بود.

بیشتر بخوانید: صفر تا صد آموزش شناسه کالا و خدمات در سامانه مودیان

حق بیمه قرارداد مشاوره ای پیمانکاری:

حق بیمه در قرارداد های مشاوره ای پیمانکاری برای اشخاص حقیقی معادل 15.5% ناخالص کارکرد است. از این 15.5%، 3.6% سهم پیمانکار و 12% سهم کارفرما است. از مجموع حق بیمه ای که دریافت میشود، 1.6% مربوط به حق بیمه بیکاری است.

ارسال رایگان صورتحساب الکترونیکی به سامانه مودیان:

با استفاده از نرم افزار حسابداری آنلاین فینتو میتوانید تمامی صورتحساب های الکترونیکی خود را به صورت رایگان و بدون کمک گرفتن از شرکت های معتمد به سامانه مودیان ارسال کنید. نرم افزار حسابداری فینتو 15 روز مهلت استفاده کاملا رایگان را در دسترس همه همراهان قرارداده است و در صورتی که از کاربران فینتو نیستید میتوانید همین حالا و تنها با ایجاد یک حساب کاربری به کلیه امور مالی و حسابداری خود از جمله ارسال صورتحساب الکترونیکی سامانه مودیان، سیستم خرید و فروش، خزانه داری و انبارداری، ثبت اتوماتیک اسناد و چاپ فاکتور رسیدگی کنید.

درود – اشتباه تایپ کرده اید : در قرار داد مشاوره پیمانکاری حق بیمه 15.6درصد است که همانطور که خودتان قید نمودید 12درصد سهم کارفرما و 3.6 درصد سهم پیمانکار میباشد

سلام و عرض ادب جناب مدرسی عزیز.

متاسفانه جا به جایی اعداد موقع انتشار مقاله اتفاق افتاده بود که با دقت شما، اصلاح شد. ممنون از توجهتون و خوشحالیم که همراه فینتو هستید.

سلام حق بیمه در قراردادهای غیرعمرانی هم بفرمایید ظاهرا 16.7 هست و 3.9 سهم مشاور آیا درست است و بخشنامه مربوطه چیست

سلام جناب نورانی عزیز

حق بیمه قراردادهای غیرعمرانی بسته به نوع قرارداد متفاوت است. برای آموزش حق بیمه قراردادهای غیر عمرانی این مقاله را مطالعه بفرمایید: حق بیمه قراردادهای غیر عمرانی – راهنمای کامل

با سلام. در سال 1403 با شرکتی(شخص حقوقی) به عنوان مشاوره قرارداد بسته شده, مالیات آن چگونه خواهد بود؟

با سلام. درسال 1403 با شرکتی(شخص حقوقی) قرارداد در زمینه مشاوره بسته شده.مالیات آن چگونه خواهد بود؟

سلام چرا تامین اجتماعی حتی برای اشخاص مشاور هم 30ددرصد از کارفرما حق بیمه میگیرد بر اساس کدام بخشنامه میتوان دفاع کرد

سلام / با توجه به نامه کارفرما برای شرکت ما حق بیمه قرارداد توسط سازمان تامین اجتماعی محاسبه و اعلام بدهی ابلاغ شد در سامانه / متوجه شدیم در نامه کارفرما درامد بالاتر اعلام شده و مجددا نامه گرفتیم و بیمه محاسبه کرد و رقم جدید رو پرداخت کردیم و بیمه گفت چون یک بار ابلاغ شده دوباره امکان ابلاغ نیست !!/ الان با اینکه حق بیمه پرداخت و مفاصا گرفتیم ولی اون اعلام قبلی همچنان بعنوان بدهی در سامانه ثبت هست ! این بعدا دردسری نخواهدشد برای شرکت ما ؟/!!

سلام و عرض ادب جناب احمدی عزیز. بهتر هست اگر به شعبه تامین اجتماعی مراجعه کنید تا نسبت به حذف مغایرت اقدام کنند تا بعدا براتون مشکلی پیش نیاد. تغییرات این چنینی معمولا کمی سماجت و پیگیری از شعبه رو نیاز داره و سخت پیش میره اما در نهایت براتون انجام میدن. سلامت و موفق باشید.

سلام مگه مالیات قراداد مشاوذه ای 10 درصد نبود ؟؟؟

یعنی مالیاتشوت مثل پرسنل تمام وقت محاسبه می شود؟؟