این روزها کمتر کسی است که نام صورتحساب الکترونیکی را نشنیده باشد و یا درگیر ارسال آن نشده باشد. در این مقاله از فینتو قصد داریم تا به صفر تا صد هرآنچه که لازم است درباره انواع صورتحساب های الکترونیکی سامانه مودیان و الگوهای صورتحساب های الکترونیکی بدانید بپردازیم. در ادامه لینک دانلود جدیدترین دستورالعمل صدور صورتحساب الکترونیکی و همینطور مهم ترین نکات در خصوص الگوهای صورتحساب ها را نیز برای شما آماده کرده ایم. پس مثل همیشه همراه ما باشید.

صورتحساب الکترونیکی:

صورتحساب الکترونیکی مالیات همان فاکتور فروش است که در سامانه مودیان ثبت میشود. در واقع اولین صورتحساب الکترونیکی که با انجام هر معامله صادر و در سامانه مودیان ثبت میشود صورتحساب اصلی فروش نامیده میشود. مطابق با فراخوان های سازمان مالیات از دی ماه 1402 کلیه صاحبان مشاغل و اشخاص حقیقی و حقوقی موظف هستند که صورتحساب الکترونیکی خود را در موعد های مقرر به سامانه مودیان ارسال کنند. برای ارسال رایگان صورتحساب الکترونیکی خود میتوانید از نرم افزار حسابداری آنلاین فینتو استفاده کنید و بدون پرداخت هزینه جداگانه یا کمک گرفتن از شرکت های معتمد به سامانه مودیان ارسال کنید.

قانون مالیات مستقیم نیز صوتحساب الکترونیکی را اینگونه توضیح داده است: صورتحسابی دارای شماره منحصر به فرد مالیاتی که اطلاعات مندرج در آن، در حافظه مالیاتی مودی ذخیره میشود.

مشمولین صدور صورتحساب الکترونیکی:

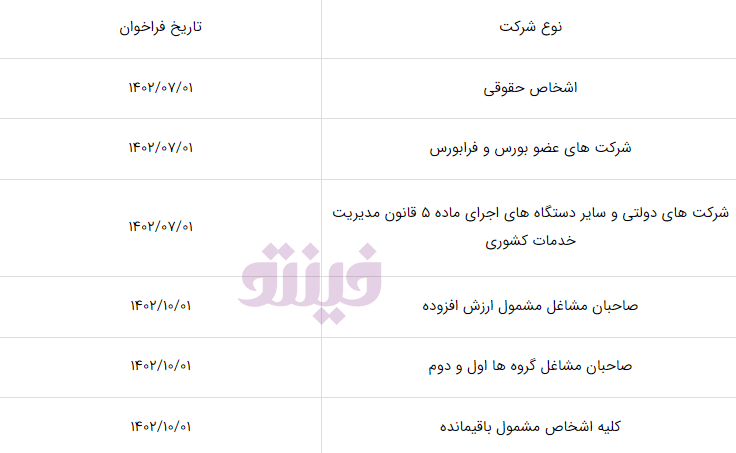

مطابق با اعلام سازمان مالیات و فراخوان های مالیاتی از مهرماه تا دی ماه 1402 کلیه صاحبان مشاغل و اشخاص حقوقی مشمول صدور صورتحساب الکترونیکی هستند و عدم ارسال به موقع صورتحساب الکترونیکی مشمول پرداخت جریمه های سامانه مودیان است.

در ادامه جدول فراخوان سامانه مودیان را باهم مشاهده میکنیم:

بیشتر بخوانید: جرایم سامانه مودیان – شرایط بخشودگی و بخشنامه

موارد معاف از ارسال صورتحساب الکترونیکی

مطابق با اعلام سازمان امور مالیاتی، موارد زیر از ارسال صورتحساب الکترونیکی به سامانه مودیان معاف هستند:

- درآمد اجاره اموال غیرمنقول

- خرید و فروش سهام و اوراق بهادار

- سود سپرده بانکی

- حق عضویت

- کمک های بلاعوض

- سود سپرده بانکی

- سود سهام و اوراق بهادار

انواع صورتحساب الکترونیکی سامانه مودیان

در ادامه باهم انواع صورتحساب الکترونیکی و همچنین الگوهای آن ها را میخوانیم.

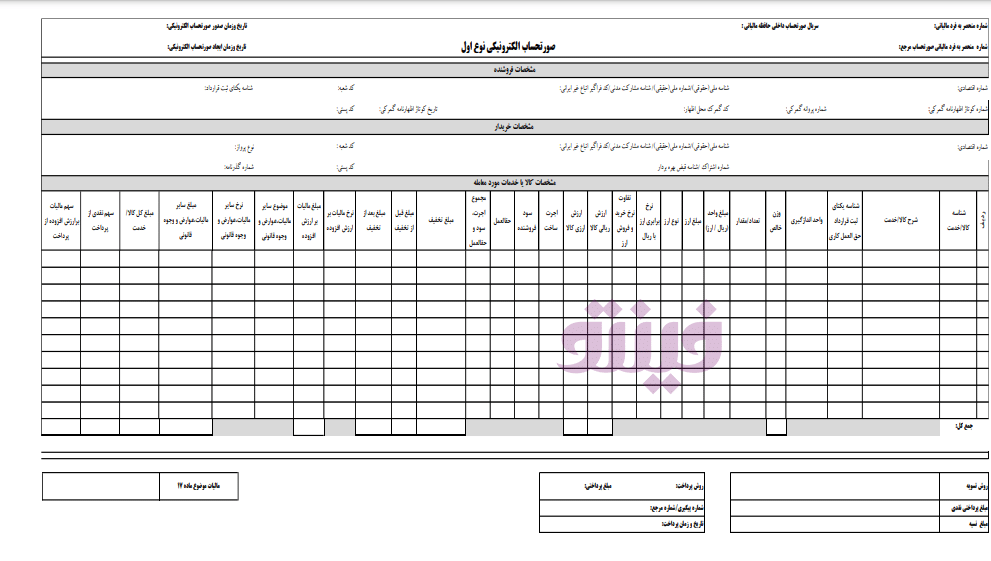

صورتحساب الکترونیکی نوع اول:

این نوع از صورتحساب الکترونیکی، صورت حسابی است که به اطلاعات فروشنده، خریدار (هر دو طرف معامله) نیاز دارد و شامل اطلاعاتی به شرح زیر است:

- نوع فروش

- اطلاعات کامل هویتی خریدار و فروشنده

- شناسه کالا/خدمت و شرح کالا/خدمت

- واحد سنجش کالای ارائه شده (مقدار یا تعداد)

- مبلغ واحد، تخفیف، مبلغ کل، مالیات بر ارزش افزوده

- شرح

- مقدار پرداخت نقدی یا نسیه

الگوهای صورتحساب الکترونیکی نوع اول:

هرکدام از صورتحساب های الکترونیکی با توجه به نوع کسب و کار و میزان فعالیت آن ها و معاملاتشان دارای الگوهای متفاوتی هستند. هر یک از این الگوها تعدادی اقلام دارد که با سایر الگوها مشترک هستند و تعدادی الگو دارد که اختصاصی هستند. الگوهای صورتحساب الکترونیکی نوع اول عبارت هستند از:

- الگوی اول: الگوی فروش و خدمات

- الگوی دوم : فروش ارز (مختص مبادلات ارزی صرافی ها و واحدهای ارزی دارای مجوز) نکات مهم درباره این الگو را در انتهای صفحه حتما بخوانید.

- الگوی سوم: طلا، پلاتین و جواهر (تنها توسط طلا فروشی ها مورد استفاده قرار میگیرد)

- الگوی چهارم: قرارداد پیمانکاری

- الگوی پنجم: قبوض خدماتی

- الگوی ششم: بلیط هواپیما (نکته مهم :در استفاده از این الگو در صورت نیاز به بهره مندی از اعتبار مالیاتی، باید شماره اقتصادی خریدار در صورتحساب درج شود – مسافر و خریدار بلیط (دارنده شماره اقتصادی)، الزاما یکسان نیستند-)

- الگوی هفتم: صادرات (نکات مهم درباره این الگو را در انتهای صفحه حتما بخوانید)

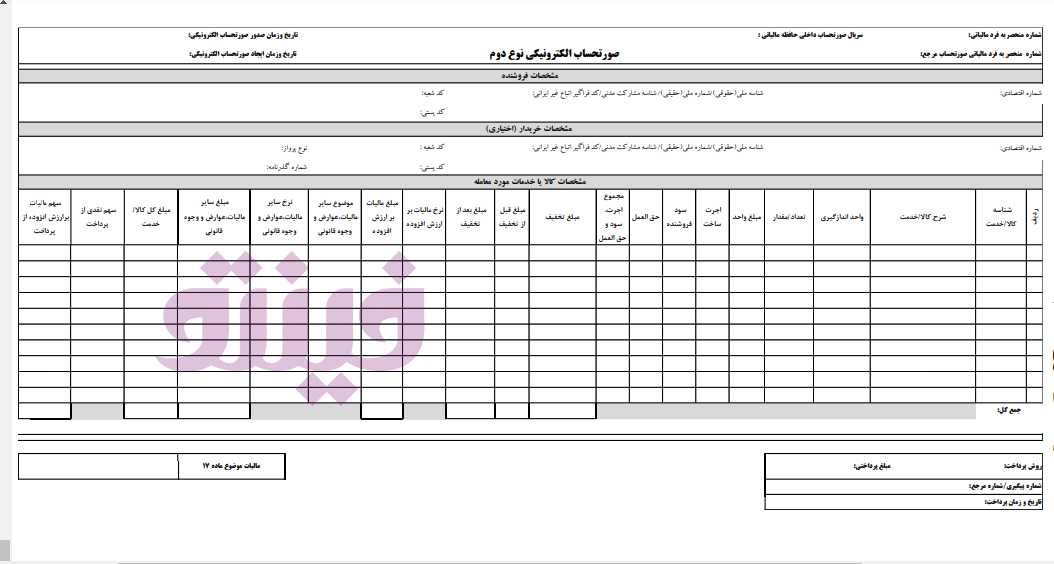

صورتحساب الکترونیکی نوع دوم:

این نوع از صورتحساب فقط شامل اطلاعات فروشنده و سایر اطلاعات مربوط به کالا است و نیازی به درج اطلاعات خریدار ندارد. از آنجایی که در صورتحساب های نوع دوم، نوع معامله نقدی در نظر گرفته میشود، مبلغ مالیات بر ارزش افزوده برای آن ها در نظر گرفته نمیشود.

الگوهای صورتحساب الکترونیکی نوع دوم

الگوهای صورتحساب الکترونیکی نوع دوم عبارت هستند از :

- الگوی اول : فروش کالا و خدمات

- الگوی دوم: طلا، جواهر و پلاتین (تنها توسط طلا فروشی ها مورد استفاده قرار میگیرد)

“بیشتر بخوانید: انواع واکنش به صورتحساب الکترونیکی“

صورتحساب الکترونیکی نوع سوم:

این نوع از صورتحساب در واقع همان رسید پرداختی دستگاه کارتخوان یا درگاه پرداخت الکترونیک است که به عنوان پایانه فروشگاهی مودی پذیرفته میشوند اما به عنوان اعتبار مالیاتی قابل احتساب و استناد قرار نمیگیرند. این نوع از صورتحساب شامل موارد زیر است:

- مبلغ پرداختی

- شماره سوئیچ پرداخت

- شماره پایانه

- شماره پیگیری

- تاریخ و ساعت پرداخت وجه

- اطلاعات هویتی بسیار کم از فروشنده

- شماره پذیرنده فروشگاهی

الگوهای صورتحساب الکترونیکی نوع سوم:

رسید یا گزارش الکترونیکی دستگاه کارتخوان یا درگاه پرداخت الکترونیکی دارای شماره منحصر بفرد مالیاتی

بیشتر بخوانید: صفر تا صد آموزش سامانه مودیان

انواع صورتحساب الکترونیکی بر اساس موضوع:

صورتحساب اصلاحی در سامانه مودیان – اصلاح فاکتور در سامانه مودیان

در صورتی که بعد از صدور صورتحساب فروش امکان نیاز به اصلاح اقلام صورتحساب وجود داشته باشد فروشنده میتواند صورتحساب الکترونیکی اصلاحی که نوع صورتحساب و الگو و شماره منحصر به فرد مالیاتی یکسان با صورتحساب اصلی دارد صادر کند. توجه داشته باشد که در صورتحساب اصلاحی اقلام اطلاعاتی مربوط به خریدار و شناسه کالا و خدمت قابل تغییر نیستند و برای تغییر آن ها لازم است ابتدا صورتحساب ابطالی صادر کنید (در ادامه به آن پرداخته ایم) و صورتحساب جدید صادر کنید.

کاهش و افزایش مقدار در هر ردیف کالا/ خدمت در صورتحساب اصلاحی:

همانطور که در بالا نیز گفتیم در فاکتورهای اصلاحی نمیتوان شناسه کالا و خدمت را اصلاح کرد. یعنی نمیتوانید شناسه یک کالا را حذف و شناسه کالای دیگری را وارد کنید. اما در صورتی که در وارد کردن تعداد/مقدار یک کالا یا خدمت اشتباه کرده باشید و قصد کاهش یا افزایش تعداد یا میزان آن کالا یا خدمت را داشته باشید، اجازه ویرایش آن را دارید. بنابراین در صورتی که قصد تغییر مقدار یا تعداد را دارید یا میتوانید صورتحساب اصلاحی صادر کنید و یا صورتحساب جدید. هر دو روش مجاز است و بستگی به انتخاب شما دارد.

صدور صورتحساب اصلاحی بر روی صورتحساب اصلاحی:

آیا میتوان بر روی یک صورتحساب اصلاحی، یک صورتحساب اصلاحی دیگر صادر کرد؟ پاسخ این است که بله. امکان صادر کردن صورتحساب اصلاحی بر روی صورتحساب اصلاحی با رعایت شروط

صورتحساب ابطالی در سامانه مودیان – نحوه ابطال فاکتور در سامانه مودیان

در صورتی که یک صورتحساب الکترونیکی صادر کردید (اصلی، اصلاحی یا برگشت از فروش) و این صورتحساب یکی از 4 شرط زیر را داشته باشد میتوانید اقدام به صدور صورتحساب ابطالی کنید. توجه کنید که صورت حساب ابطالی صادر شده از نظر نوع صورتحساب و همینطور الگوی صورتحساب دقیقا مشابه با صورتحساب مرجع شما است و همان شماره منحصر به فرد مالیاتی صورتحساب مرجع را نیز دارد. این را نیز به خاطر بسپارید که امکان استفاده کردن از صورتحساب ابطالی به عنوان شماره منحصر به فرد مالیاتی صورتحساب مرجع وجود ندارد. شرایطی که در صورت وجود آن ها اجازه صدور صورتحساب ابطالی را دارید عبارت هستند از:

- تغییر اقلام اطلاعاتی مربوط به خریدار

- بازگشت تمام اقلام موجود در صورتحساب مرجع

- احراز عدم تحقق معامله بر اساس اسناد و مدارک

- اشتباه در تاریخ ثبت معامله (منظور از تاریخ معامله، تاریخ درج شده در فیلد تاریخ و زمان صدور صورتحساب و فیلد تاریخ و زمان ایجاد صورتحساب(در صورتی که درج آن اجباری باشد است)

صدور صورتحساب ابطالی روی صورتحساب مرجع:

نکته بسیار مهمی که لازم است به آن توجه داشته باشید این است که امکان ارسال صدور صورتحساب ابطالی به عنوان صورتحساب مرجع وجود ندارد. صادر کردن صورتحساب ابطالی بر روی صورتحساب مرجع تنها در صورتی امکان دارد که وضعیت صورتحساب ارجاعی آن در انتظار واکنش یا رد شده باشد و اگر صورتحساب ارجاعی تایید شده باشد، صورتحساب مرجع آن ابطالی حساب میشود و دیگر نمیتوان از آن به عنوان صورتحساب مرجع استفاده کرد. به این نکته نیز توجه داشته باشد که با صادر کردن صورتحساب ابطالی، صورتحساب مرجع نیز باطل میشود بنابراین به دنبال آن صورتحساب های تایید نشده ی اصلاحی و برگشت از فروش (در صورت وجود) هم باطل خواهد شد.

صورتحساب برگشت از فروش سامانه مودیان

در صورتی که پس از صادر کردن صورتحساب اصلی یا اصلاحی بخشی از خدمت یا کالا کاهش پیدا کند، فروشنده باید صورتحساب برگشت از فروش ارسال کند. صورتحساب برگشت از فروش نیز نوع صورتحساب و الگو و شماره منحصر بفرد مالیاتی یکسان با صورتحساب مرجع را دارد و فروشنده باید اقلام کالا یا خدمت فروخته شده را منهای اقلام برگشتی در صورتحساب ثبت و در سامانه مودیان بارگذاری کند. نکاتی مهمی که برای صدور صورتحساب الکترونیکی برگشت از فروش بدانید به شرح زیر هستند:

- مشخصات اطلاعاتی خریدار غیرقابل اصلاح است (مشخصاتی مانند 1 شماره اقتصادی، شناسه ملی/ شماره ملی/شناسه مشارکت مدنی/کد فراگیر اتباع غیر ایرانی خریدار، کد شعبه خریدار و کد پستی خریدار، شماره اشتراک/شناسه قبض بهره بردار)

- تعداد/مقدار یا ردیف کالا و خدمت باید کمتر از صورتحساب مرجع باشد

- اگر همه ی اقلام کالا یا خدمت برگشت داده شده است باید اقدام به صدور صورت حساب ابطالی کنید و امکان و اجازه صدور صورتحساب برگشت از فروش برای صورتحساب هایی که تمام اقلام برگشت داده شده باشد وجود ندارد

- در صورتحساب برگشت از فروش مبلغ های درج شده برای کالا یا خدمت نمیتواند نسبت به صورتحساب مرجع تغییر کند

نکته بسیار مهم : در صورتحساب های ابطالی، برگشت از فروش و اصلاحی، باید کارپوشه صادرکننده صورتحساب با کارپوشه ثبت کننده صورت حساب یکسان باشد و تاریخ صورتحساب بعد از تاریخ صدور صورتحساب مرجع باشد (اولویت در بررسی صورتحساب ها ابتدا تاریخ و سپس زمان است)

بخشنامه صدور صورتحساب الکترونیکی

در ادامه جدیدترین بخشنامه صدور صورتحساب الکترونیکی یعنی دستورالعمل صورتحساب الکترونیکی مهرماه 1402 را برای شما قرار داده ایم: دانلود دستورالعمل صدور صورتحساب الکترونیکی

مهلت ارسال صورتحساب الکترونیکی:

مطابق با جدید ترین اعلام سازمان مالیاتی شما 12 روز مهلت دارید تا صورتحساب الکترونیکی خود را به سامانه مودیان ارسال کنید. برای ارسال صورتحساب الکترونیکی به سامانه مودیان میتوانید به صورت کاملا رایگان از نرم افزار حسابداری فینتو استفاده کنید.

بیشتر بخوانید: آموزش دریافت شناسه کالا و خدمات سامانه مودیان

شماره منحصر بفرد مالیاتی در صورتحساب الکترونیکی – نکات مهم

در مورد شماره منحصر بفرد مالیاتی در انواع مختلف صورتحساب الکتریکی همواره برای کاربران سوال های زیادی وجود دارد. همانطور که در مقاله آموزش سامانه مودیان به طور کامل تر توضیح داده ایم، شماره منحصر به فرد مالیاتی یا شماره مالیاتی شماره یکتا و منحصر به فردی در ازای هر صورتحساب الکترونیکی است که از 5 بخش تشکیل شده است. در ادامه مهم ترین نکات درباره شماره منحصر یفرد مالیاتی در انواع مختلف صورتحساب را برای شما آماده کرده ایم که پیشنهاد میکنیم این نکات را ذخیره یا به خوبی به یاد بسپارید:

- درج شماره منحصر به فرد مالیاتی در انواع صورتحساب های اصلاحی، ابطالی و برگشت از فروش الزامی است

- برای صورتحساب های اصلاحی، ابطالی و برگشت از فروش، شماره منحصر به فرد مالیاتی همان شماره منحصر به فرد مالیاتی صورتحساب مرجع است

- نمیتوان همزمان از یک شماره منحصر به فرد مالیاتی به عنوان مرجع در صورتحساب های ابطالی و برگشت استفاده نمود

- در صورتحساب های اصلاحی و برگشت از فروش، در صورتی که وضعیت تایید صورتحساب مرجع مشخص نشده باشد امکان استفاده از آن به عنوان شماره منحصر به فرد مالیاتی صورتحساب مرجع وجود ندارد

الگوی ارز سامانه مودیان – نکات مهم

- در صورتحساب های الکترونیکی با الگوی فروش ارز اگر خریدار شخص حقیقی باشد یا فراگیر اتباع غیر ایرانی باشد ثبت شماره ملی یا کد فراگیر اتباع غیر ایرانی برای خریدار الزامی است و در صورتی که اتباع دارای کد فراگیر نباشند، ثبت شماره گذرنامه الزامی است.

- اگر خریدار شخص حقوقی یا مشارکت مدنی باشد ثبت شماره اقتصادی خریدار الزامی است

- در صورتحساب های با الگوی فروش ارز، روش تسویه نقدی است

- در مورد فروش کاال/خدمت با مبالغ ریالی/ ارزی، ثبت مبلغ واحد از کالا/خدمت ریالی در این فیلد الزامی است

- در مورد صورتحسابهای الکترونیکی با الگوی فروش ارز، نوع ارز باید از کد ایزوی 4217 زیر استخراج و ثبت شود:

- نرخ ارز مورد معامله باید بر اساس تاریخ معامله(تاریخ صدور صورتحساب)بر اساس نرخ اعلامی بانک مرکزی ایران برای تاریخ مذکور درج و محاسبه شود

- در صورت عدم ثبت مبلغ تخفیف، مقدار این فیلد صفر منظور میشود

- در فیلد تفاوت نرخ خرید و فروش ارز/ کارمزد فروش ارز، فروش اسکناس/حواله برابر است با تفاوت نرخ خرید ارز اعلامی بانک مرکزی از نرخ فروش آن در تاریخ معامله.(تاریخ صدور صورتحساب یا حاشیه سود اضافه شده به قیمت خرید)

- تفاوت نرخ خرید و فروش ارز/ کارمزد فروش ارز میبایست بزرگتر از صفر باشد.

نکات مهم درباره مالیات بر ارزش افزوده در صورتحساب الکترونیکی

- مجموع مالیات بر ارزش افزوده می تواند صفر یا بزرگتر از صفر باشد.

- نرخ مالیات بر ارزش افزوده با شناسه کالا/خدمت موجود در صورتحساب های ثبت شده باید با قانون مالیات بر ارزش افزوده و سایر الزامات قانونی مطابقت داشته باشد

- در صورتی که شناسه کالا/ خدمت از مالیات بر ارزش افزوده معاف باشد، نرخ و مبلغ مالیات بر ارزش افزوده صفر است

- در صورتی که صورتحساب مربوط به کالا/خدمت خاص( کالاهای نفتی، انواع بنزین و سوخت هواپیما، نفت گاز، نفت سفید، نفت کوره و گاز مایع، فلزات گرانبها، سیگار و محصولات دخانی، نوشابه قندی گازدار و بدون گاز و سایر کالاهای آسیب رسان و…)باشد، نرخ مالیات بر ارزش افزوده باید با قوانین ابلاغی کالاهای خاص مطابقت داشته باشد.

- در صورتی که کالا/خدمت طبق قانون مشمول مالیات بر ارزش افزوده نباشد، پر کردن این فیلدها در صورتحساب الزامی نیست.

- سهم مالیات بر ارزش افزوده از پرداخت: سهم مالیات بر ارزش افزوده، هر ردیف کالا/خدمت از “مبلغ پرداختی نقدی ” صورتحساب میباشد(این سهم با توجه به مبلغ پرداختی نقدی هر ردیف کالا/خدمت به مجموع مبلغ پس از کسر تخفیف محاسبه و ثبت میشود.)

الگوی صادرات سامانه مودیان – نکات مهم

- در صورتحساب های با الگوی صادرات، تاریخ و زمان صدور صورتحساب باید بزرگ تر یا برابر با تاریخ کوتاژ اظهارنامه گمرکی باشد

- در این الگو نیازی به وارد کردن اطلاعات خریدار نیست

- برای استفاده از معافیت نرخ صفر و مشوق مالیاتی باید به ازای هر اظهارنامه گمرکی و بر اساس شماره کوتاژ، صورتحساب الکترونیکی صادر و در سامانه مودیان ثبت شود.

توجه کنید که ثبت شماره کوتاژ در صورتحساب با الگوی صادرات الزامی نیست مگر در صورت تمایل از معافیت و مشوق مالیاتی

- اگر صورتحساب صادر شده با اظهارات گمرکی تطابق نداشته باشد یا مودی کم اظهاری کرده باشد، صورتحساب صادر شده در حکم صورتحساب نوع دوم با الگوی فروش خواهد بود و مشمول جرائم ماده 9 قانون پایانه های فروشگاهی خواهد بود

- در صورتحساب های با الگوی صادرات تنها صورتحساب هایی با موضوع اصلی 1، اصلاحی2، ابطالی3، وجود دارد و صورتحساب با الگوی صادرات دارای صورتحساب با موضوع برگشت از فروش نیست.

- در صورتحساب هایی که الگوی صادرات دارند در صورتی که همه یا بخشی از اقلام صادراتی مرجوع شود اما صادر کننده برای آن صورتحساب اصلاحی صادر نکند مشمول جرائم ماده 9 قانون پایانه های فروشگاهی سامانه مودیان خواهد بود

- در صورتی که شناسه کالا/خدمت مربوط به خدمت باشد، فیلد مجموع وزن خالص اختیاری است.

- روش تسویه در این الگو، نقدی است

- چنانچه شناسه موجود در صورتحساب صادرات با شناسه موجود در اظهارنامه گمرکی مطابقت نداشته باشد، صورتحساب صادره در حکم صورتحساب نوع دوم با الگوی فروش خواهد بودومودی مشمول جرائم موضوع ماده 9 قانون پایانه های فروشگاهی خواهد بود.

- نوع ارز مورد معامله باید با اظهارنامه گمرکی مطابقت داشته باشد.

- نرخ ارز مورد معامله باید با نرخ ارز پروانه گمرکی مطابقت داشته باشد

- ارزش ارزی کالا باید دقیقا منطبق با اظهارنامه گمرکی در صورتحساب ثبت شود.

- نرخ مالیات بر ارزش افزوده در صورتحساب های با الگوی صادرات برابر صفر است

ارسال رایگان صورتحساب الکترونیکی به سامانه مودیان

با استفاده از نرم افزار حسابداری آنلاین فینتو میتوانید به ساده ترین شکل ممکن و بدون پرداخت هزینه های اضافی و یا کمک گرفتن از شرکت های معتمد صورتحساب های الکترونیک خود را به سامانه مودیان ارسال کنید. با استفاده از فینتو میتوانید فایل های کلید خصوصی، کلید عمومی و csr را نیز تهیه و دانلود کنید که شما را از نصب نرم افزارهای جانبی یا مراجعه های حضوری کاملا بی نیاز میکند. نرم افزار حسابداری فینتو 15 روز مهلت استفاده کاملا رایگان دارد و شما میتوانیبد همین حالا و با کلیک بر روی تصوی زیر، حساب کاربری خود را ایجاد و ارسال صورتحساب الکترونیکی به سامانه مودیان و همینطور رسیدگی به کلیه امور مالی و حسابداری خود را با فینتو آغاز کنید: