حد مجاز فروش سامانه مودیان از مهم ترین نکات سامانه مودیان است که اغلب مودیان مالیاتی درباره آن اطلاعات کمی دارند یا از قوانین آن به طور کامل اطلاع ندارند. در این مقاله قرار است که به صفر تا صد هر آنچه لازم است درباره حد مجاز سامانه مودیان بدانید بپردازیم. پس مثل همیشه همراه ما باشید.

حد مجاز فروش در سامانه مودیان

ماده 6 قانون سامانه مودیان و پایانه های فروشگاهی، محدودیتی را برای فروش یا ارسال صورتحساب الکترونیکی به سامانه مودیان تعیین کرده است. این محدودیت سامانه مودیان که آن را با اسم حد مجاز سامانه مودیان میشناسیم در ابتدا تا سقف سه برابر دوره مشابه در سال قبل بود. اما اکنون این عدد از سه به پنج تغییر کرده است. در حال حاضر مطابق با آخرین تغییرات فانون سامانه مودیان حد مجاز فروش سامانه مودیان به شرح زیر است:

- سقف مجاز ماده ۶ در ابتدای هر دوره مالیاتی معادل 5 برابر فروشهای مشمول مالیات بر ارزش افزوده دوره متناظر سال قبل که مالیات آن پرداخت یا ترتیب پرداخت آن داده شده باشد یا 5 برابر معافیت ماده 101 قانون مالیاتهای مستقیم (هرکدام بیشتر باشد) است.

افزایش حد مجاز فروش در سامانه مودیان

در طول یک دوره (به عبارتی یک فصل) ، حد مجاز فروش از طریق موارد زیر افزایش پیدا میکند:

- اگر طی دوره مالی قبلی بدهی وجود داشته باشد که پرداخت نشده یا ترتیب پرداخت آن داده نشده باشد و طی دوره مالی جاری پرداخت شود یا ترتیب پرداخت آن داده شود، اعتبار آن به کارپوشه مودی اضافه میشود

- پرداخت نقدی یا ارایه تضمین (که در ادامه شرایط آن به طور کامل توضیح داده شده است)

- خرید نقدی که صورتحساب الکترونیکی نقدی آن به تایید خریدار رسیده باشد (بابت خرید کالاهای مشمول ارزش افزوده) . نکته مهم در این باره این است که اعتبار این خرید پس از تایید صورتحساب توسط خریدار و در صورتی که فروشنده دارای کارپوشه مالیاتی و حد مجاز فروش باشد لحاظ خواهد شد.

- پرداخت های انجام شده برای خریدهای نسیه پس از این که به تایید هر دو طرف برسد. (به شرطی که فروشنده دارای حد مجاز فروش و کارپوشه فعال مالیاتی باشد)

بیشتر بخوانید: لیست خطاهای سامانه مودیان – راه حل و دانلود فایل کامل

رفع مشکل عبور از حد مجاز ماده ۶

در بالا توضیح دادیم که اصلی ترین راه های افزایش حد مجاز از طریق پرداخت یا ترتیب پرداخت بدهی معوقه و همچنین ارایه وجه تصمین است. در ادامه به توضیح اقدامات لازم برای انجام هر یک از این روش ها میپردازیم

1- افزایش حد مجاز فروش سامانه مودیان با پرداخت بدهی مالیات ارزش افزوده

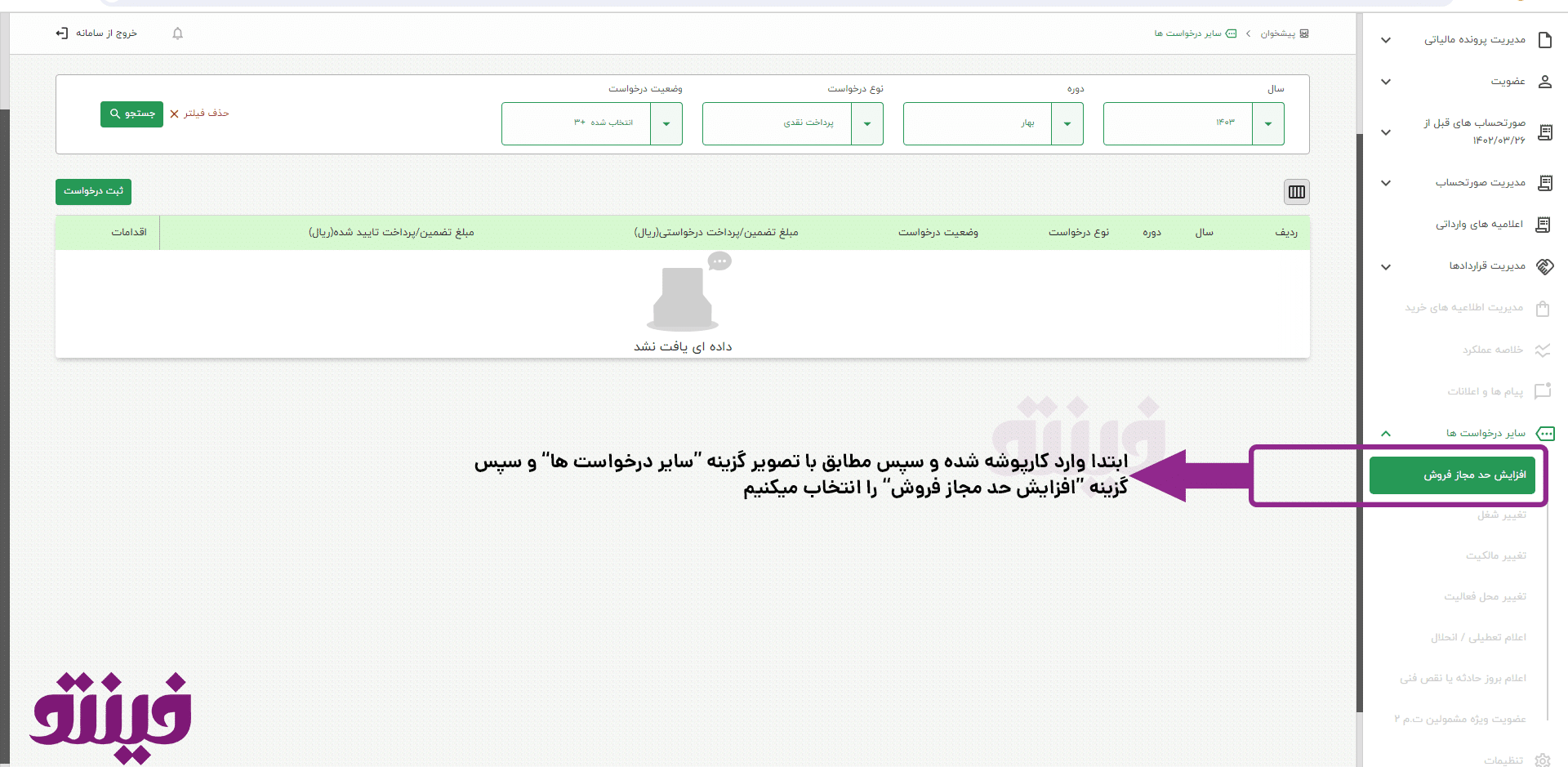

در صورتی که مودی مالیاتی قصد دریافت اعتبار مالیاتی یا افزایش سقف حد مجاز سامانه مودیان را داشته باشد، در اولین قدم لازم است که بدهی ارزش افزوده نداشته باشد. در صورتی که مودی مالیاتی همه یا بخشی از ارزش افزوده دوره یا دوره های قبلی خود را تسویه نکرده باشد، لازم است ابتدا اقدام به تسویه این بدهی بکند و یا ترتیب پرداخت بدهی خود را بدهد و سپس از طریق کارپوشه خود، درخواست افزایش حد مجاز بکند. برای ثبت این درخواست لازم است که ابتدا وارد کارپوشه شوید و سپس گزینه “سایر درخواست ها” را انتخاب و بعد از آن گزینه “افزایش حد مجاز فروش” را انتخاب کنید.

۲-ارائه وجه تضمین

روش دیگری که با ارائه آن میتوان حد مجاز فروش در سامانه مودیان را افزایش داد، ارائه وجه تضمین است. در این حالت لازم است که مودی با ارائه چک، ضمانت بانکی، چک صیادی و یا وثیقه ملکی به ارزش مالیات و عوارض پرداخت نشده خود، نسبت به افزایش اعتبار مالیاتی اقدام کند. در این حالت اداره مالیات موظف است که پس از دریافت وجه تضمین در حداکثر همان روز کاری، اعتبار مالیاتی مودی را به او بدهد. توجه داشته باشید که در صورت ارائه وجه تضمین، مبلغ وجه تضمین به همراه 10 درصد مالیات بر ارزش افزوده از شما اخذ خواهد شد.

نکته مهم: در صورتی که چک صیادی بنفش به عنوان وجه تضمین ارائه شود، سر رسید این چک تا تاریخ 20 روز پس از پایان آن فصل میباشد. در صورتی که پیش از موعد سر رسید چک، مودی اقدام به تسویه بدهی مالیاتی یا بدهی ارزش افزوده خود نماید، میتواند نسبت به پس گرفتن چک اقدام نماید.

بیشتر بخوانید: سامانه مودیان اشخاص حقیقی – راهنمای کامل 140

عدم عدول در سامانه مودیان

عدم عدول در سامانه مودیان چیست؟ این یکی از پر تکرارترین سوالات مودیان است. “عدم عدول از حد مجاز “ به فارسی ساده به معنای “عدم عبور از حد مجاز” است و به زبان ساده به این معنا است که اعتبار ارزش افزوده صورتحساب ارسال شده، برای خریدار لحاظ خواهد شد. اما از آنجایی که شرایط عدم عدول برای صورتحساب الکترونیکی نوع اول با سایر صورتحساب ها متفاوت است لازم است که به نکلات زیر توجه داشته باشید:

- عدم عدول در صورتحساب الکترونیکی نوع اول: اگر بخشی از صورتحساب الکترونیکی ارسال شده به صورت نقدی و بخشی به صورت نسیه باشد و برای بخش نقدی صورتحساب الکترونیکی صادر شده باشد، در صورتی که حد مجاز فروشنده مساوی یا بیشتر از مبلغ صورتحساب باشد، به نسبت مبلغ صورتحساب از باقیمانده حد مجاز او کسر خواهد شد.

- عدم عدول برای سایر انواع صورتحساب الکترونیکی: در سایر انواع صورتحساب الکترونیکی به دلیل اینکه خریدار مصرف کننده نهایی است و به او اعتبار تعلق نمیگیرد، فارغ از اینکه اعتبار فروشنده چقدر است، برچسب “ عدم عدول از حد مجاز” میگیرد و از اعتبار فروشنده کسر میشود. توجه داشته باشید که اگر مبلغ صورتحساب از باقیمانده حد مجاز بیشتر باشد، هنگامی که فروشنده حد مجاز خود را افزایش دهد، ما به التفاوت این صورتحساب از حد مجاز جدید او کسر خواهد شد.

عدول در سامانه مودیان چیست

عدم به معنای رد کردن یا عبور کردن است. و عدول در سامانه مودیان “ عدول از حد مجاز” به معنای رد شدن از حد مجاز اعتبار مالیاتی است. در صورتی که مبلغ صورتحساب الکترونیکی از مبلغ باقی مانده حد مجاز فروشنده بیشتر باشد، مبلغ از اعتبار حد مجاز فروشنده کسر نمیشود اما برچسب “ عدول از حد مجاز” را دریافت کند. در چنین حالتی ضرورت دارد که فروشنده بعد از افزایش حد مجاز اقدام به ارسال صورتحساب ارسالی ( بدون هیچ تغیری در نوع کالا/خدمت و تعداد و مبلغ) بر روی صورتحساب اصلی کند.

نکات مهم حد مجاز فروش سامانه مودیان

مهم است که درباره ارسال درخواست افزایش حد مجاز فروش، نکات زیر را به یاد داشته باشید:

- درخواست مودی مبنی بر افزایش حد مجاز، تنها تا پایان همان دوره قابل اعمال خواهد بود. یعنی اگر شما در فروردین ماه ۱۴۰۴ درخواست افزایش حد مجاز فروش ثبت کرده اید، این افزایش حد مجاز تا پایان بهار ۱۴۰۴ قابل اعمال است.

- تاریخ مصرف حد مجاز هر دوره، بر اساس تاریخ درج صورتحساب های فروش در کارپوشه خواهد بود.

به علت پر شدن حد مجاز ماده 6 قانون پایانه های فروشگاهی فروشنده اعتبار مالیاتی به شما تعلق نمیگیرد

این خطایی است که کاربران هنگامی که به سقف حد مجاز فروش رسیده اند دریافت میکنند. بدون اینکه درخواست افزایش حد مجاز خود را ثبت کنند اقدام به ارسال صورتحساب الکترونیکی میکنند. در این حالت این صورتحساب الکترونیکی برای فروشنده و خریدار با خطای فوق نمایش داده میشود.. حال چه باید کرد؟ با توجه به اعلام سازمان امور مالیاتی و با توجه به اینکه اعتبار مالیاتی این مودیان تمام شده است، شخص خریدار میتواند این فاکتور را در کارپوشه خود رد کند. شخص فروشنده نیز لازم است پس از ثبت درخواست افزایش حد مجاز فروش و دریافت اعتبار مالیاتی از طریق روش هایی که در قسمت های قبل توضیح دادیم این صورتحساب الکترونیکی را ابطال و سپس مجددا اقدام به صدور صورتحساب الکترونیکی برای این فاکتور بکند

سوالات متداول:

حد مجاز فروش ماده ۶ چقدر است؟

حد مجاز فروش ماده ۶ برابر با ۵ برابر فروش مشمول مالیا و عوارض دوره متناظر سال گذشته یا ۵ برابر معافیت ماده ۱۰۱ قانون مانون مالیات مستقیم است (هرکدام که بیشتر باشد).

عدول از حد مجاز در سامانه مودیان چیست؟

عدول از حد مجاز به معنای عبور از حد مجاز است. در حالتی که با این پیغام رو به رو میشوید لازم است که نسبت به افزایش اعتبار حد مجاز از طریق روش هایی مانند پرداخت بدهی معوقه (یا ترتیب پرداخت بدهی)، پرداخت وجه نقد یا ارایه تضمین تسبت به افزایش حد مجاز اقدام کنید. سپس یک صورتحساب اصلاحی بر روی صورتحساب اصلی (بدون تغییر مشخصات) بزنید تا اعتبار مالیاتی برای خریدار لحاظ شود.

عدم عدول از حد مجاز چیست؟

عدم عدول از حد مجاز به این معنا است که اعتبار حد مجاز فروش شما کافی است و از سقف اعتبار خود رد نشده اید.

آیا صورتحساب اصلاحی به عنوان فروش جدید شناخته میشود؟

خیر. مهم است بدانید که درصورتی که پس از افزایش حد مجاز خود اقدام به ارسال صورتحساب اصلاحی میکنید تا اعتبار مالیاتی آن برای خریدلر لحاظ شود، این صورتحساب به عنوان فروش برای شما محاسبه نمیگردد و هیچ اثر مالیاتی ندارد. تنها باعث میشود که خریدار از اعتبار آن صورتحساب بهره مند شود.

با استفاده از نرم افزار حسابداری آنلاین فینتو میتوانید به صورت رایگان صورتحساب الکترونیکی خود را به سامانه مودیان ارسال کنید. نرم افزار حسابداری فینتو نیازی به نصب و راه اندازی و صرف هزینه های گران قیمت و زمان بر ندارد و شما میتوانید همین حالا و با کلیک بر روی تصویر زیر، حساب کاربری خود را ایجاد کنید و به مدت 30 روز به طور کاملا رایگان و بدون محدودیت از تمام امکانات نرم افزار حسابداری آنلاین فینتو از جمله ارسال رایگان صورتحساب الکترونیکی، ساخت فایل csr، کلید عمومی و خصوصی و تمامی امور مالی و حسابداری خود استفاده کنید.