با توجه به اهمیت بالای فرآیند حقوق و دستمزد در ادارات و شرکات مختلف در اینجا بنا نهاده ایم که در مورد لیست حقوق و دستمزد سخن به میان آوریم و سپس به جدول طبقاتی معافیت مالیاتی روی آوریم.

مهمترین بخش های لیست حقوق و دستمزد

لیست حقوق و دستمزد دارای بخش های مختلفی است که در اینجا به ذکر این بخش ها و نحوه کارکرد و وظایف آن ها می پردازیم تا مسئله بغرنج حقوق و دستمزد برای ما شفاف تر و ملموس تر گردد.

1- بخش مشخصات

اصولا پایه ترین و ابتدایی ترین بخشی که در لیست حقوق و دستمزد می بایست با دقت نظر و ظرافت کاری تمام صورت پذیرد، ثبت و ضبط کردن اطلاعات اولیه و مشخصات شخصی کارکنان شرکت یا موسسه می باشد که این مشخصات عبارتند از: نام و نام خانوادگی، کدملی، شماره بیمه و… که همگی باید در جلوی نام هر کارگر و کارمندی به درستی درج گردد تا هر گونه فعالیت و مزایا و کسوراتی که آن فرد در طی دوره یک ماهه خویش انجام داد، را در برابر اسم وی حک نمود تا در نهایت در لیست حقوق و دستمزد بتوان به حقوق و دستمزد واقعی و خالص دست یافت.

2- بخش کارکرد کارکنان

پس از ثبت نمودن مشخصات اولیه باید در لیست حقوق و دستمزد بخشی قرار گیرد که کارکرد کارکنان را مورد بررسی قرار دهد. این وظایف و کارکردها شامل: تعداد روزهای کاری فرد، اضافه کاری، نوبت کاری، شب کاری و… می باشد که می بایست در یک بخش جداگانه به تفکیک نوشته گردد. اطلاعات مربوط به ساعات کاری نیز از بخش اداری دریافت می گردد البته باید توجه داشت که در شرکت های کوچک که بخش اداری ندارند، معمولا خود حسابداران بصورت مستقیم این کار را صورت می دهند و یا اینکه توسط مدیر شرکت تعیین و به کارکنان خود ابلاغ می گردد.

حتما بخوانید: آشنایی کامل با موارد مشمول بیمه حقوق

3- بخش قیمت واحد

بخش دیگری که در لیست حقوق و دستمزد می بایست حتما درج گردد، بخش قیمت واحد است که حتما می بایست مبلغ واحدی را برای آیتم های مختلف لیست حقوق و دستمزد جای داد.

4- بخش حقوق و مزایایی مشمول بیمه و مالیات

در این بخش از لیست حقوق و دستمزد، حقوق و دستمزد هایی را که مشمول مالیات و بیمه هستند را می بایست به طور کامل و دقیق درج نمود و با حساب کردن مجموع آن ها عدد به دست آمده را در پایان ستون به صورت جداگانه تحت عنوان حقوق و مزایای مشمول بیمه و مالیات می بایست وارد ساخت.

5- بخش مزایایی مشمول بیمه

در این بخش آیتم هایی از حقوق را باید در لیست حقوق و دستمزد نوشت که صرفا مشمول بیمه هستند و حتما می بایست عدد بدست آمده در این ستون را با عدد بدست آمده در مورد چهارم یعنی مجموع حقوق و مزایا مشمول بیمه و مالیات جمع نموده و آن را زیر یک ستون جداگانه با عنوان مزایای مشمول بیمه نوشت.

6- مزایایی معاف از بیمه و مالیات

در یک ستون جداگانه دیگری از لیست حقوق و دستمزد با توجه به آنچه در موارد قبلی یادآور گشتیم، می بایست تمامی آیتم های مربوط به معاف بودن از بیمه و مالیات را درج نمود و مجموع آن را در پایان ستون ها زیر یک ستون جداگانه تحت عنوان مزایای غیر مشمول بیمه و مالیات نوشت.

7- بخش کسورات

در لیست حقوق و دستمزد یکی از بخش هایی که خیلی چالش برانگیز است و در عین حال در فرآیند محاسبه حقوق و دستمزد خیلی تأثیرگذار است، بخش مربوط به کسورات کارگران و کارمندان شرکت است. کسورات به واقع مبالغی می باشند که بر اساس توافقی که میان کارگران و کارفرمایان یک شرکت یا موسسه بر اساس قانون از حقوق و دستمزد نهایی کارکنان شرکت و موسسه در پایان پروسه یک ماهه کاری آنان کسر می گردد. عمده ترین کسورات حقوق و دستمزد که مبالغ آن مورد سنجش و بررسی قرار می گیرد و در پایان یک ماه از کارگر و کارمند شرکت و موسسه کسر می گردند، به قرار زیر هستند:

الف) 7درصد بیمه سهم کارگر

ب) مالیات حقوق و مزایا

ج) اجرائیات یا کسور صندوق اجراء

کسور صندوق اجراء به مبلغی تلقی می گردد که بر حسب حکم صادر شده از دادگاه یا مراجع قانونی به وسیله کارفرما از حقوق کارگر کسر می گردد و به حساب صندوق اجراء واریز می گردد.

د) کسورات توافقی

این دسته از کسورات نیز شامل مبالغی می گردند که بر حسب قرارداد بین کارگر و کارفرما و یا بر حسب توافق اولیه صورت گرفته بین آنان صورت پذیرفته است که در لیست حقوق و دستمزد این مبالغ از حساب کارگر و کارمند شرکت کسر می گردد. این مبالغ شامل: اقساط وام مسکن، بدهی به شرکت تعاونی، اقساط وام های ضروری و… می باشد.

ه) مساعده

مجموع مبالغی را شامل می گردد که معمولا در طی پروسه یک ماهه در حین انجام کار به کارگر بنا بر نیاز کارگر در شرایط ضروری به وی داده می شود و در پایان ماه با تهیه نمودن لیست حقوق و دستمزد این مبلغ از وی کسر می گردد.

و) پیش پرداخت حقوق

پیش پرداخت نیز مبلغی می باشد که قبل از انجام کار به کارگر داده می شود. بدین منظور که پرداخت وجه بجای آخر ماه در ابتدای ماه به عنوان حقوق ماهیانه کارگر قبل از انجام کار به وی داده می شود.

به طور کلی تمامی این کسورات را می بایست به طور جداگانه ای در لیست حقوق و دستمزد ثبت و ضبط نمود. سپس همه آن ها را با هم جمع و محاسبه نمود تا به یک عدد واحدی رسید.

| عنوان | قبل از تیرماه | بعد از تیرماه |

| حداقل مزد | 611809 ریال | 636809 ریال |

| پایه سنوات روزانه | 58333 ریال | 33333 ریال |

| سایر سطوح مزدی | 15 درصد به اضافه 30338 ریال روزانه | 15 درصد به اضافه 55338 ریال روزانه |

جدول طبقاتی معافیت مالیاتی

همانطور که واضح و مبرهن است هر ساله بر حسب قانون بودجه سنواتی کل کشور پیرو برآورد معافیت مالیات حقوق جدول طبقاتی معافیت مالیاتی تهیه و تنظیم می گردد تا با تعیین میزان و برآورد آن بخشنامه مالیات حقوق و جدول مالیات حقوق تهیه و به شرکت ها و موسسات ابلاغ گردد تا بر حسب این جدول به محاسبه میزان معافیت مالیاتی حقوق عمل نمایند.

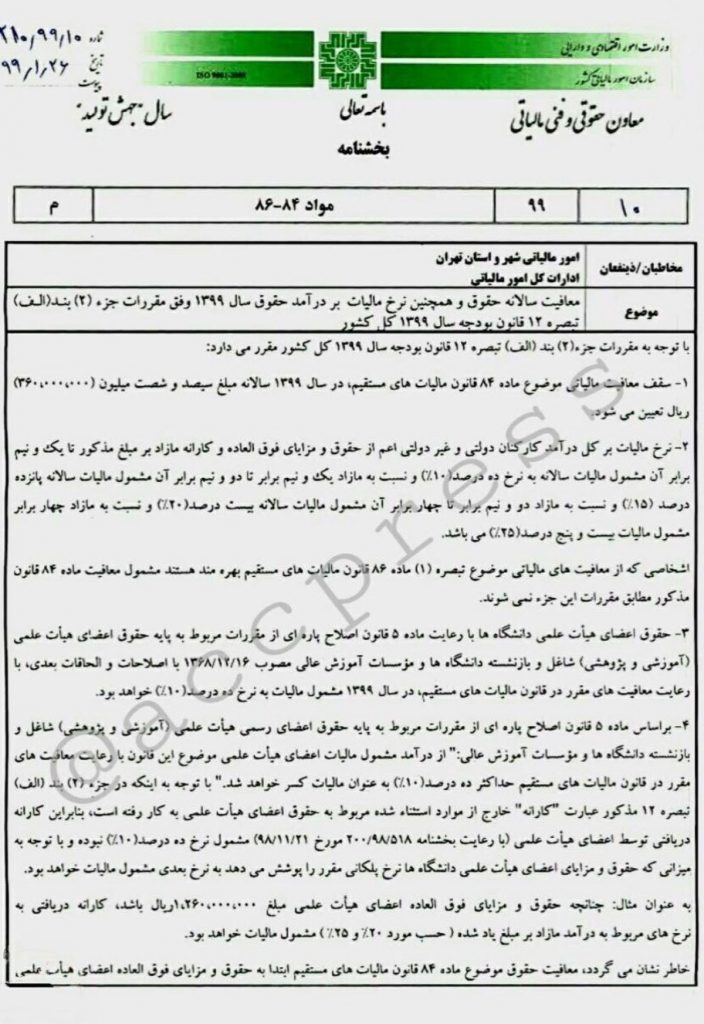

البته باید در نظر داشت که میزان معافیت حقوق در ابتدای امر توسط دولت تعیین می گردد و سپس از طریق لایحه بودجه سنواتی به مجلس ارائه می شود و پس از این مرحله، مبلغ معافیت پیشنهادی دولت در کمیسیون تلفیق بودجه مجلس شورای اسلامی مورد بررسی و کاوش قرار می گیرد. در سال جاری یعنی سال 1399 معافیت مالیاتی حقوق پیشنهادی دولت در معرض تغییر و تحول قرار گرفته است و سقف معافیت مالیاتی نیز افزایش یافته و نرخ های مالیات حقوق نیز پس از سقف معافیت به شکل پلکانی رو به افزونی قرار گرفته است. بنابراین طی بخشنامه ای میزان معافیت مالیات حقوق سالیانه پیرو بند الف تبصره 6 قانون بودجه و بخشنامه صادره سازمان امور مالیاتی برابر با ۳6۰.۰۰۰.۰۰۰ ریال و معافیت مالیات حقوق ماهانه نیز برابر با 30.0۰۰.۰۰۰ ریال تعیین شده است.

اطلاع داشتن از معافیت سالانه و ماهیانه حقوق و دستمزد و نیز نرخ های مالیات حقوق امری کاملا ضروری و الزام آور می باشد. با توجه به وظیفه خطیر حسابداران که به محاسبه حقوق و دستمزد و نیز محاسبه کسورات قانونی از جمله مالیات حقوق روی می آورند، می بایست حتما نسبت به معافیت حقوق و نرخ های تعیین شده مالیاتی که هر ساله اعلام می شود، کاملا مطلع گردند و تمامی این نرخ ها را خیلی دقیق رعایت نمایند.

معرفی فینتو

ممنون بابت وب سایت خوبتون

فقط یه سوال از دوستان داشتم

برای بعد از تیر ماه باید قرارداد جدید با محل کار می بستیم؟

چون طبق این مطلب و چند وب سایت دیگه انگار حقوق و دستمزد و معافیت مالیاتی قوانینشون تغییر کرده