آیا می دانید حسابداری دو طرفه چیست؟ مشاغل متنوع به هدف مرتب نمودن حساب ها و تدابیر تجارت خود از دو روش حسابداری نقدی و تعهدی استفاده می کنند. در صورتی که هر کدام از این متد های حسابداری در روند کار این موسسات واقع شده باشد آن ها ناچار خواهند بود جهت مرتب نمودن و کنترل دفاتر مالی خود از این روش حسابداری بهره ببرند. با بکارگیری از این روش حسابداری می توان خطا های حسابداری را به کمترین میزان ممکن رساند و دفاتر مالی را به آسانی تراز نمود. علت نامگذاری این متد به حسابداری دوطرفه این است، ۲ بار ورود عملیات ها به هدف حساب و کتاب است.

در حقیقت در برنامه مالی دوبل ، مبالغ عملیات را دست کم در دو حساب متنوع ثبت می کنند و کلیه وجوه وارد شده برای بستانکار را مساوی با وجوه وارد شده برای بدهکار ثبت می کنند. کار عمده این نوع سیستم حسابداری را می توان معیار سازی حساب ها، برآورد ها و کم نمودن میزان اشتباهات محاسباتی دانست. برای اینکه بهتر متوجه این سیستم حسابداری شوید و به درک مطلوبی از شیوه اعمال محاسبات آن برسید این موضوع را با یک مثال برای شما شفاف سازی می کنیم؛ فرض کنید که موسسه ای جهت گسترش کسب و کار و بیزینس خود از بانک وامی برابر ۱۰ میلیون تومان دریافت می کند.

با دریافت این وجه ، مقدار بدهی درج شده در دفاتر مالی به مقدار ۱۰۰۰۰۰۰۰ تومان افزایش می یابد و مقدار دارایی درج شده در همین دفتر به میزان ۱۰ میلیون تومان کم می شود.

بالا رفتن دارایی ها و بستانکاری های موسسه مستلزم ورود مقدار بدهی به دفاتر مالی بوده و بالعکس، جهت بالا بردن مقدار بدهی درج شده در دفاتر مالی بایستی میزان بستانکاری را هم در این دفتر ثبت کرد. به بیانی دیگر در دفاتر مالی ثبت و ارزیابی این نوع سیستم حسابداری ، همواره بایستی مقدار بستانکار و بدهکار ثبت شده در دفتر با هم تراز و مساوی باشند. با ما همراه باشید تا با مزایا، معایب و کاربرد این سیستم حسابداری و همچنین نکات عمده در این خصوص بیشتر آشنا شوید.

نکاتی عمده در خصوص حسابداری دو طرفه

رشد و گسترش که در حیطه حسابداری ایجاد شده است سبب شده که شاهد پیشرفت اقسام متنوعی سیستم حسابداری باشیم. یکی از اقسام این نوع حسابداری ، حسابداری دو طرفه است که از گذشته تا به امروز رشد و توسعه قابل توجهی داشته است و در حال حاضر هم به صورت وسیعی در موسسات، ادارات و مشاغل متنوعی به کار برده شده است.

بکارگیری از این سیستم حسابداری حاوی مزایا بسیاری است من جمله اینکه می توان با تطبیق درآمد، دارایی، هزینه و بدهی سال جاری با سال گذشته ، برنامه مالی سال آتی را سازماندهی نمود. در حال حاضر برنامه های حسابداری توسعه یافته ای با اتکا بر این نوع سیستم حسابداری طرح ریزی شده اند که با رفع معایب و مسائل دیگر سامانه های حسابداری ، تدابیر و کنترل صحیحی را بر امور حسابداری تمهید نموده اند.

چند نکته در رابطه با این نوع سیستم حسابداری که بایستی به آن توجه کرد این است که: این سیستم حسابداری از شروع دوره سرمایه داری آغاز شده و بکارگیر از آن تا به حال تداول یافته است. کلیه عملیات مالی در این سیستم حسابداری با دو اسم بدهکار و بستانکار درج می شوند. در این نوع سیستم حسابداری فرمول سهم + بدهی = دارایی بکار برده می شود و در حقیقت اساس این مفهوم مطابق این فرمول پایه ریزی شده است.

محاسبات در حسابداری دو طرفه به چه نحوی است؟

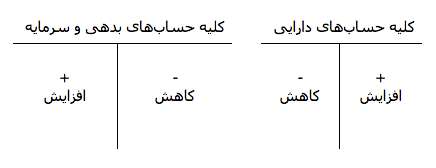

در حسابداری دو طرفه ارزیابی مقدار بستانکار و بدهکار کاملا الزامی است. در دفاتر مالی این روش ، بدهی ها در طرف چپ و دارایی ها در طرف راست دفتر مالی ثبت می شوند. برای این عمل کل مقدار بدهی ها و دارایی ها بایستی به صورت صحیحی ارزیابی شود و در دو سمت دفاتر مالی این مقدارها بایستی با هم مساوی باشند تا بتوان بیان کرد که به تراز مالی صحیحی دست یافته ایم. در برخی از حساب ها مقدار بدهی منتهی به کم شدن بستانکاری می شود. در صورتی که در برخی از حساب ها افزایش مقدار بستانکاری سبب کاهش مقدار بدهی می شود. تصور کنید می خواهید یک خودرو خریداری نمایید. جهت تهیه آن شما ۵۰ میلیون تومان سرمایه دارید و حدود ۲۰ میلیون تومان را از کسی قرض می گیرید و ماشینی به نرخ ۷۰ میلیون می خرید . خودرو بعد از خرید دارایی شما به حساب می آید و معادله این روش سیستم حسابداری به شکل زیر ارزیابی می شود:

بدهی+ سرمایه= دارایی

۲۰۰۰۰۰۰۰+۵۰۰۰۰۰۰۰= ۷۰۰۰۰۰۰۰

همانگونه که ذکر شد برای هر حساب معمولا دو ردیف موجود است که ردیف طرف راست بدهکار و ردیف طرف چپ بستانکار می باشد که سرانجام بایستی دو سمت حساب ها با همدیگر برابر و تراز شکند تا نمایانگر رویه درست ثبت حساب باشند.

مزایای حسابداری دو طرفه

حسابداری دو طرفه پس از ایجاد آن در طی مدت زمان محدودی جایگاه ویژه ای میان بازرگانان و تجار پیدا کرده است و دارای شهرت زیادی است. این نوع سیستم حسابداری با گذشت زمان در بیشتر مشاغل و بنگاه های دادو ستد بکار برده می شود و طی مدت کوتاهی دستخوش تحولات بسیاری شد که این موضوع سبب کامل شدن این سیستم شد. در مجموع این نوع حسابداری برای کلیه موسسات و مشاغل که حاوی سود و زیان هستند و یا اینکه به ترازنامه احتیاج دارند به کار برده میشود. در این صورت دارای مزایای عمده ای است که عبارتند از:

- سیستم حسابداری دو طرفه می تواند داده ها و معلومات جامع حساب های معاملاتی را در خود حفظ نماید، به واسطه این روش سود و ضرر موسسه با تدارک صورت های مالی قابل تشخیص است.

- به واسطه این روش تمام دارایی ها و بدهی های یک موسسه به صورت درستی ثبت می شود و می توان شرایط مالی موسسه را به صورت درستی ارزیابی کرد.

- این نوع سیستم حسابداری به سان یک سامانه قابل اعتماد جهت حفظ حساب ها و فاکتور های مالی است که به یاری آن مقدار کل دارایی و بدهی ها قابل شناسایی است و تراز بدهی ها و دارایی ها راحت تر می شود.

- به وسیله این نوع سیستم حسابداری می توان روال کار آتی، با تطبیق درآمد ، دارایی، هزینه و بدهی سال جاری با سال گذشته را سازماندهی نمود. همچنین این شیوه با ارائه داده ها و معلومات ضروری به مدیریت به اعمال درست برنامه ها کمک بسزایی می کند.

- از دیگر مزایای حسابداری دو طرفه می توان به این مورد اشاره کرد که این روش یک شیوه علمی است که همانند یک سامانه عام تصویب شده است که به واسطه آن به آسانی می توان اشتباهاتی که در زمان درج حساب ها پیش می آید را شناسایی کرد.

- با بکارگیری از این نوع سیستم اشتباهات حسابداری به صورت صحیحی قابل شناسایی هستند و اعمال مبادرات ضروری جهت اصلاح از طریق آن مقدور است.

حتما بخوانید: مقایسه حسابداری تعهدی با حسابداری نقدی

معایب و محدودیت های حسابداری دو طرفه

حسابداری دو طرفه با توجه به مزایای عمده دارای معایبی هم می باشد که عبارتند از:

- در این سیستم حسابداری ابهامات بسیاری در ضوابط ، مبانی و تکنیک ها که اغلب کار را برای حسابدار با دشواری مواجه می کند.

- از محدودیت های حسابداری دو طرفه می توان به این مورد اشاره کرد که همانطور که این گونه سیستم حسابداری یک سیستم وسیع است جهت استفاده از آن به نیروی کار ، زمان و هزینه بسیاری احتیاج است.

- یک حسابدار جهت بکارگیری از این روش حسابداری بایستی از علم تئوری و عملی لازم بهره مند باشد. چرا که یک شخص مبتدی و تازه کار در حسابداری پیروز نمی شود و در حفظ و نگهداری حساب ها با مسائل بسیاری مواجه می شود.

- از دیگر محدودیت های حسابداری دو طرفه می توان به این مورد اشاره کرد که در این سامانه اگرچه شناسایی و تصحیح اشتباهات مقدور است ولی بایستی به این مسئله توجه کرد که نمی توان به صورت کامل از ایجاد خطا ها و اشتباهات پیشگیری کرد.

علیرغم معایبی که این سیستم حسابداری دو طرفه دارد ولی مزایای آن خیلی بیشتر است که این امتیازات زیاد سبب شده که از گذشته تا به امروز از شهرت زیادی بهره مند باشد. با توسعه و بسط علم حسابداری و همچنین استفاده از نرم افزار های حسابداری توسعه یافته خیلی از این نواقص برطرف شده است.

آشنایی با حسابداری دو طرفه در عمل

کلیه مشاغل چه از شیوه حسابداری نقدی یا تعهدی استفاده کننده از حسابداری دو طرفه به هدف ثبت دفاتر حسابداری خود استفاده می کنند. این سیستم حسابداری روندی است که به کمتر نمودن خطاها و بالا بردن شانس برابر سازی و تراز شدن دفاتر مالی کمک شایانی می کند. هنگامی که حرف از این سیستم حسابداری می شود نقش اساسی را این فرمول مهم (سرمایه+ بدهی= دارایی) جهت ترازنامه بر عهده دارد.

در این سیستم حسابداری برای برابر کردن حساب ها تلفیقی از بدهکاران و بستانکاران را بکار می برند. امکان دارد یک بدهکار را در ارزیابی های خود به صورت تفریق مد نظر قرار دهید چرا که به این مسئله پی برده اید که بدهکاران همواره به مفهوم کم کردن تراز بانکی می باشند و امکان دارد بستانکاران پیش بینی نشده در بانک و یا حساب کارت اعتباری خود را که به مفهوم پول بیشتر می باشند به سود خود افزایش دهند.

مطلب پیشنهادی: حسابداری تعهدی چیست؟مزایا و معایب حسابداری تعهدی کدام اند؟

کاربرد حسابداری دو طرفه

در حال حاضر در سراسر جهان سیستم حسابداری دو طرفه را بکار می برند به این علت که در هر داد و ستد دست کم در یک حساب به عنوان بستانکار و در یک حساب به عنوان بدهکار درج می شود و برای هر داد و ستد جمع اقلام بستانکار بایستی همواره با جمع اقلام بدهکار تراز باشد ، در غیر این صورت می توان به این نکته پی برد که در معامله مسئله ای وجود دارد. در حال حاضر در مشاغل مربوط به حسابداری یک طرفه فقط در قسمت غیر رسمی و در معامله های کوچک که درخواست برای حسابرسی و ثبت خیلی کم می باشد کارایی دارد.

در حسابداری ثبت دو طرفه، حساب های متنوعی وجود دارند که به دو گونه بدهکار و بستانکار دسته بندی می شود این حساب ها مجزا از معنای بستانکار و بدهکار در زبان، عامیانه می باشند. در سیستم حسابداری یک طرفه تنها لیست هزینه های اقلام به صورت تکی و جمعی آورده می شود. به بیانی دیگر در این نوع سیستم فقط حساب بدهکار ارزیابی و ریشه یابی می شود و حساب بستانکار بررسی نمی شود.

بالا رفتن حساب بدهکار، حساب مدنظر را بدهکار و کم کردن حساب بدهکار حساب مدنظر را بستانکار می کند افزایش حساب بستانکار آن حساب را بستانکار و کاهش حساب بستانکار آن را بدهکار می کند.

برای مثال هنگامی که از صندوق پولی برداشت می شود به علت اینکه صندوق جز حساب بدهکار است و با توجه به اینکه موجودی کم شده است، بیان می شود که حساب صندوق بستانکار می باشد و یا اینکه به عنوان مثال برای موسسه خرید انجام داده اید چون خرید لوازم از ملزومات می باشد بیان می شود که حساب ملزومات بدهکار شده است. شناسایی حساب های سود و زیان و ارتباط آن ها با حساب های دارایی در واقع مبنا و خصوصیات متمایز کننده دفترداری دوطرفه می باشد. دفترداری دوطرفه ثروت و سود را به نحوی به هم ربط می دهد که فقدان وجود هر یک از آنها در هر دادوستد منتهی به عدم تراز کلی دو طرف حساب می شود. این سامانه زبان تجارت می باشد و توانایی پیوستگی آنچه که پیش می آید یا علت پیشامد آن را دارد.

شرکت خود را به بهترین شکل مدیریت کنید هر مدیر خوب نیازمند ابزاری قدرتمند است تا بتواند مجموعه خود را به بهترین شکل مدیریت کند. مجموعه نرم افزار مالی و منابع انسانی فینتو ابزاری قدرتمند است که می تواند به مدیران در کنترل کارمندان و محاسبه حقوق و دستمزد آنها کمک کند. شما همیشه یک مدیر لایق هستید و باید بهترین ها برای شما باشد. با استفاده از نرم افزار حسابداری آنلاین فینتو کار مدیریت خود را بسیار آسان تر کنید.